2016年被称为是“直播元年”。知名互联网大数据分析公司易观今天发布《中国移动直播行业年度综合分析》,从移动直播市场发展概况出发,聚焦当前移动直播市场竞争格局并对以泛娱乐内容直播为主的主流直播厂商进行了重点分析。

直播产品百花齐放,泛娱乐类直播应用居多

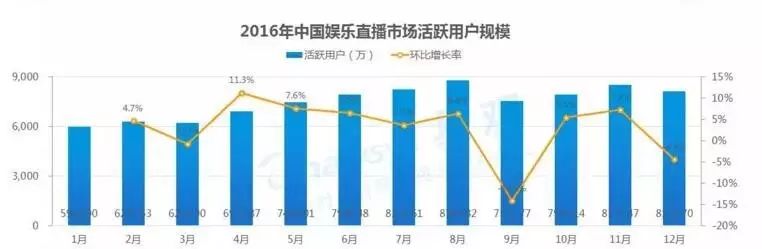

易观此次调查针对独立App中的用户数据进行监测统计,不包括App之外的调用等行为产生的用户数据。截止2016年第四季度,易观基于对15.1亿累计专辑覆盖,3.58亿移动端月活用户的行为监测结果。

通过调查众多移动直播产品发现,泛娱乐类直播应用居多,包括映客、一直播、花椒直播等,涵盖了影视、综艺、秀场、兴趣技能等内容形态乃至琐碎生活场景,以PC秀场厂商的移动端应用和为移动而生的新潮手机直播应用为主。

此外,游戏类直播产品也颇受欢迎,以游戏或电竞赛事的解说为主,主播需要具备游戏方面的技能或知识,参与门槛相对较高。体育类直播以个性主播的原创体育内容为主。

直播用户以年轻男性居多,自由职业者等有闲群体是主力

易观调查发现,2016年,泛娱乐直播用户的人均单日启动次数与人均单日使用时长等行为数据波动明显。1-7月,各大直播平台纷纷通过邀请明星站台、大型活动直播等推广手段来拉动用户对直播的尝鲜体验,用户人均单日启动次数及人均单日使用时长数据持续增长。

8-12月份,用户对直播的尝鲜体验淡化,加之政府部分屡屡出台对直播的监管政策,直播用户的人均单日启动次数和人均单日使用时长数据有所下滑。

对直播用户特征进行分析发现,直播用户以年轻男性居多,占到58%,自由职业者等有闲群体是主力。

从地域来看,直播用户中50%都位于超一线和一、二线城市。东部沿海省份用户居多,广东用户最多,其次是辽宁、山东、河北、江苏和浙江。

从年龄看,用户年龄54.36%都在30岁以下。其中最多的是24岁以下的用户,占到了27.22%,36岁到40岁,40岁以上的用户最少,分别只有10.98%和14.81%。

从消费能力看,中等以上消费人群、中高消费人群、高消费人群分别占到移动直播用户的22.09%、33.99%和12.94%,总比占到七成以上。

从用户偏好来看,直播用户偏好社交并喜欢听唱看玩的娱乐类应用,对派派、微博和微信的使用偏好也最高,用户还偏爱短视频,对秒拍、快手和美拍的使用偏好度最高。

移动直播平台风险与挑战并存

易观分析认为,在未来,移动直播平台面临着机遇和困境并存的状况。

就机遇而言,随着移动硬件及移动4G网络的发展,直播不再局限于秀场、游戏,移动端娱乐直播具有广阔发展空间;国家接连出台行业管理政策,规范行业发展,引导平台为用户提供更加高质量的内容;VR、AR、三连麦等技术的逐渐成熟和普及给娱乐直播用户带来了更好地直播体验;随着淘宝、陌陌、微博等相继推出内嵌直播功能或直播APP,平台朝垂直化发展,行业空间更加广阔;弹幕评论、直播分享、微博互动等多维直播给用户带来更好地直播体验。

就困境而言,直播内容低俗化的问题,部分直播平台直播打法律擦边球,直播内容低俗,甚至出现违法涉黄直播;平台内容同质化,娱乐直播门槛相对较低,直播平台多维UGC内容,其流量主要依靠人气个人主播,同质化严重;绝大部分平台存在大量机器人粉丝,从而呈现更好看的数据,提升估值,吸引资本注入;娱乐直播平台宽带成本高,营收以用户打赏和广告为主,但用户整体付费水平有限;娱乐直播平台利用明星效应打开市场,提升知名度,这种短时爆发带来的用户粘性较低。

分析得出,在未来,直播行业呈现出三大趋势:

其一是监管政策收紧,中小直播平台面临洗牌。昂贵的技术投入和运营成本,正在清退一批撑不下去的玩家。大部分中小型直播平台拿不到直播行业所需资质也不具备即时阻断互联网直播的技术能力,缺乏用户流量入口,更缺乏争夺用户流量的资金。

其二是内容高度同质化,优质内容开启平台精细化运营。经历前期抢用户流量的推广阶段后,直播厂商纷纷意识到提升用户粘性的重要性。用优质的、有专业度的内容换流量,并且通过与用户深度互动,把用户变为内容生产的一环而不仅仅是接收器,同时通过这种深度互动实现商业化。

其三是直播市场群雄逐鹿,主流参与厂商逐渐明晰自己的发展方向。比如,有的走多维共生内容直播的路线,延续明星战略,以一直播为代表;有的走娱乐社交路线,以映客为代表;有的走综合娱乐直播门户路线,以YY Live为代表的;还有的综艺娱乐互动路线,比如阿里大文娱旗下产品来疯直播。

来源:光明网 作者:吴晋娜