文章来源:投中资本

2016年下半年开始,随着外汇储备不断下降和人民币汇率降至新低,国内对外投资政策监管逐步升级,跨境并购的潮水开始褪去。我们作为专业的跨境并购交易财务顾问,站在跨境并购交易的中心,也深深地体会到了近一年来买卖双方在交易心态上的变化,最直接的一个表现就是中国企业出境并购“分手费”的攀升。

但是2017年开年至今,我们看到仍有不少大型跨境并购交易正在发生,例如木林森收购LEDVANCE、世纪游轮收购Playtika、炼石有色收购Gardner Aerospace等。本文通过政策及宏观数据梳理、取得ODI的案例整理来看跨境并购的未来之路是否困难重重?并通过近期已完成境外标的交割的案例来看如何解决现阶段下跨境并购的关键问题——境外资金安排。

➤

政策导向下,跨境并购“寒潮”来袭?

➤

外汇储备及非金融类对外投资数据逐步显现“见底反弹”迹象

➤

ODI选择性放行:对外投资监管趋严,不代表政策全面收紧

➤

跨境并购重灾区:境外资金如何安排?

➀

取得ODI:

➁

未取得ODI:

在前几年外汇储备充足且外汇政策宽松的背景下,中国企业跨境并购如火如荼地进行。仅2016年一年,就宣布了865笔跨境并购交易,交易金额达2,662.5亿美元,金额同比增长54.5%。

然而随着外汇储备的迅速减少和部分非理性投资的出现,在2016年底以外汇管理部门为主力,包括发改委、商务部和人民银行在内的监管部门开始加强对中国企业对外投资的审查监管。2017年的跨境并购交易数量持续减少。2017年4月仅宣布35笔跨境并购交易,交易金额只有89亿美元,与3月份宣布的68笔交易相比,减少了将近一半的数量。跨境并购未来之路看似十分坎坷。(数据来源:Dealogic)

对外投资相关政策梳理

投中资本公众号此前的文章中已就前三条政策做过细致的解读,本文不再详细展开,只针对4月的新政策进行分析解读。针对跨境并购交易,4月外管局发布的问题解答,明确

不得通过内保外贷或者跨境直贷等形式绕道ODI。

(文件具体内容及解答见附注)

受一系列政策影响最为直接的一个表现就是中国企业出境并购“分手费”的攀升。

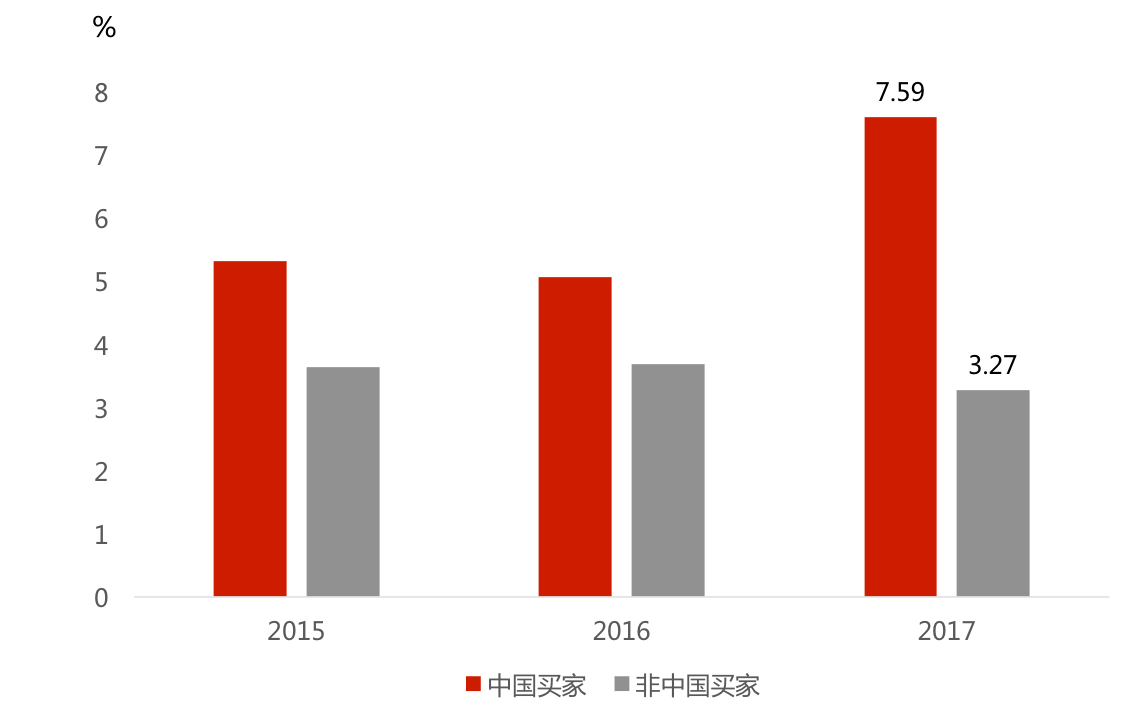

中国及国外买家并购国外标的“分手费率”平均数

( 2015-2017年5月)

数据来源:Dealogic,分手费率=合同约定的分手费/交易金额

从图中的数据可以发现,从2015年到2017年,对于国外标的而言,中国企业对其进行并购的“分手费率”普遍都要高于国外企业。截至到2017年5月14日为止,中国企业并购国外标的的“分手费率”平均数达到了7.59%,比国外企业高出了将近132%。可见国外标的对于中国买家的信任度相较之前降低不少。

外汇储备及非金融类对外投资数据逐步显现“见底反弹”迹象

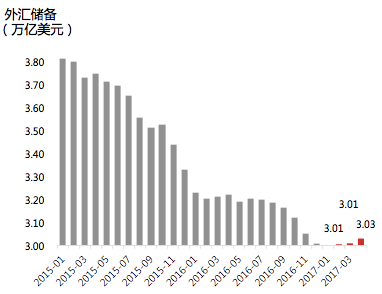

从中国外汇储备的变化来看,尽管国家外汇储备在2015年以来不断下降,但是在外管局的严格监管之下,外汇储备从2017年开始增长,已连续3个月呈现上升态势,并站稳3万亿美元以上。

中国外汇储备

(2015-2017年4月)

数据来源:Wind

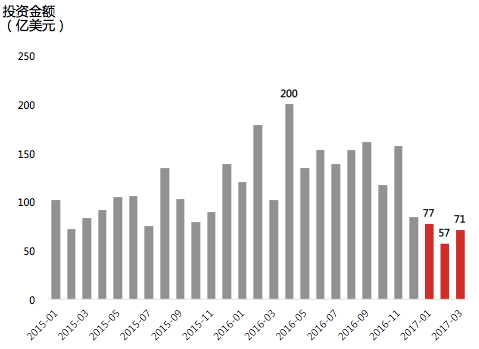

从非金融类对外直接投资数据来看,即使是在监管严厉的2017年1-3月,境外投资金额还是达到了205.4亿美元。且2017年3月对外直接投资金额有71.1亿,相比2月份增加了24.7%。这说明中国政府对境内企业开展真实合理的境外投资活动是允许和支持的。

中国非金融类对外直接投资

(2015年-2017年3月)

数据来源:Wind

在如此严格的监管之下,依然有跨境并购交易不断进行,可以发现中国企业的跨境并购需求仍在,市场遇冷只是短期现象。可以预见,在外汇储备增长到一定阶段,国家发改委和商务部对有关企业海外投资进行适度监管之后,中国企业将在不久的未来迎来新一轮的海外投资并购浪潮。

ODI选择性放行:对外投资监管趋严,不代表政策全面收紧

虽然中国企业跨境并购交易的脚步放缓,但这并不是说中国企业境外投资并购就此停步。投中资本研究部通过收集市场上近期发生的跨境并购案例,发现仍有部分大额跨境并购交易拿到了《企业境外投资证书》。

对外投资收紧后,取得ODI部分案例汇总

从2016年11月以后拿到《企业境外投资证书》的几个案例可以发现,中国政府并没有完全禁止境内企业进行海外投资。

其中世纪游轮收购收购 Alpha Frontier Limited全部A类普通股股权这笔交易,虽然标的公司Alpha Frontier Limited所属的游戏行业是监管部门重点监管的娱乐业领域,但是由于世纪游轮主营业务就是游戏行业,收购该标的有利于世纪游轮的业务发展,因此得到监管部门的批准。这进一步说明监管当局对于具有真实性和合理性的海外并购是允许和支持的,并不是完全禁止娱乐业领域的跨境并购活动。尽管该交易一波三折,目前仍处在证监会审核阶段中,但其《企业境外投资证书》的取得,仍然有一定的提振市场信心的效果。

国家对外投资政策的改变无疑给企业外汇出境带来了很大的困难。境外资金安排成为了跨境并购交易中的首要难题。通过分析最近几笔典型的跨境并购案例,可以发现境外资金的来源,主要有内保外贷、境外贷款、双币种基金提供境外资金、股权转让款及大股东境外借款等。其中炼石有色案例为

取得ODI证书条件下

常规的境外资金安排方式,木林森与中弘股份案例为

未取得ODI证书条件下

,两种不同的境外资金安排方式。

炼石有色拟通过香港全资子公司炼石投资有限公司以支付现金的方式作价3.26亿英镑收购Gardner Aerospace Holdings Limited 100%的股权。标的公司Gardner业务主要为航空航天零部件的生产、加工、装配、维护等,在全球范围内共有10处生产基地。本次交易为全现金收购,资金来源为公司通过银行贷款和基金借款筹集的资金。后续炼石有色将用定增资金置换前期境外的过渡资金。

▷

审批情况

2017/3/8

取得《企业境外投资证书》

2017/3/15 国家发改委予以备案

2017/4/11 获得法国经济部批复同时获得董事会通过

2017/4/24 完成直接投资项下的外汇登记

目前还需股东大会审议、证监会核准(定增方案)和外汇管理机构登记/备案,鉴于炼石有色已完成大部分审批,预计这笔跨境并购已不存在实质性的障碍,并且已通过境外过渡资金成功实现了境外标的的交割。

▷

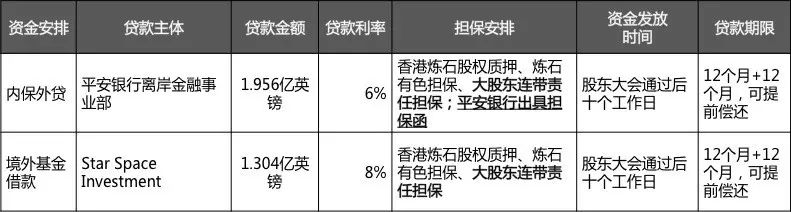

境外资金安排

Star Space Investment是一家成立于开曼的基金公司,其普通合伙人是Purple StarManagement Limited,本次出资的有限合伙人为国开国际控股有限公司和芯丰有限公司。

▷

定增置换前期资金:

拟非公开发行募集资金总额预计不超过279,336.36万元,扣除发行及相关费用后的募集资金净额用于收购Gardner100%的股权,实际募集资金净额低于项目需要量的不足部分,将由公司通过自有资金、银行贷款或其他途径解决。

在外汇出境收紧之后,炼石有色在今年3月顺利取得ODI证书,体现了监管层仍支持真实合规的境外投资活动,也说明了后续定增资金的外汇出境不存在实质性障碍。

炼石有色通过年化成本6%的境外贷款和年化成本8%的境外基金借款成功筹措到资金覆盖本次收购的交易对价,

与大股东提供的连带责任担保有着密不可分的联系。

可以看出,大股东的强势与否对于一笔交易的达成起到了关键性作用。

另外需要注意的一点是,4月发布的外汇问题解答中强调了银行在内保外贷业务中的第一性赔付责任。一旦发生履约,银行首先动用自身的资金对外赔付,而不得马上使用企业的反担保资金。实质上是要求银行进一步加强内保外贷的真实性审核,尽量避免内保外贷履约的情况发生。(具体内容及解答见附注)这一定程度上加大了未来跨境并购交易取得内保外贷额度的难度。

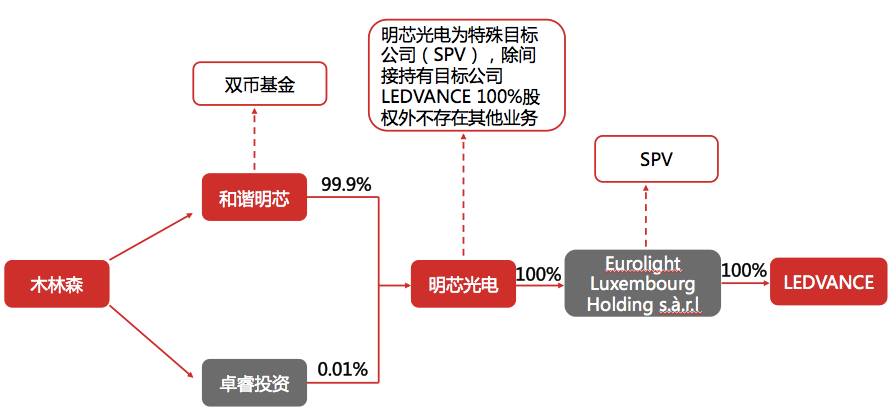

木林森选择的是跨境并购的传统路径——通过设立并购基金“两步走”战略,先利用并购基金子公司收购境外标的(LEDVANCE100%股权),再通过现金+股份结合的方式收购将标的公司装入上市公司中。此次收购木林森选择了联合深耕私募股权投资领域多年的双币种模式基金IDG,为其提供强大的境外资金支持。

▷

并购交易过程:

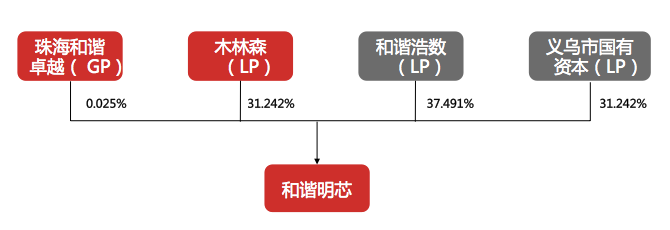

2016/7/16设立并购基金和谐明芯

木林森联合IDG、义乌市国有资本运营有限公司成立了并购基金和谐明芯。并购基金采用了“上市公司+PE”的模式,IDG旗下有限合伙企业和谐卓越担任GP、和谐浩数担任LP,上市公司木林森担任LP。其中木林森与义务国有资本各认缴出资12.5亿元,IDG旗下企业认缴出资15亿元。

IDG资本的林栋梁、牛奎光、杨飞、杨静波、皇甫炳君五位合伙人共同控制和谐卓睿,和谐卓然,并间接控制和谐卓越以及并购基金和谐明芯。

2016/7/27并购基金子公司明芯光电收购标的

和谐明芯的子公司明芯光电与OSRAM GmbH、OSRAMSYLVANIA INC.签署了股份收购协议,向二者收购LEDVANCE全部股份。

2017/3/3并购基金子公司对LEDVANCE的境外交割正式完成。

2017/3/31 上市公司收购标的

上市公司发布交易预案,木林森拟通过发行股份及支付现金的方式购买和谐明芯及卓睿投资持有的明芯光电100%的股权,交易作价预计为40亿元人民币。

▷

审批情况:

2017/2/4 获得德国政府部门——德国经济和能源部的审批

2017/2/11 CFIUS审查通过

除此之外,截至2月底,已取得了发改委批文、浙江省商务厅批文以及国家商务部同意备案的复函。目前

尚需取得外管局对资金出境的批准

、股东大会审议通过、证监会核准。

公告显示木林森目前并未取得外管局对资金出境的批准,但是由于双币基金的参与,已顺利完成了对LEDVANCE的境外交割。在今年3月29日,由IDG资本主导的对IDGVentures全球业务的收购已正式全部交割。这意味着,在中国做了25年投资之后,此次收购让IDG资本拥有了调动IDG集团全球投资业务资源的权力。在如今外汇出境监管趋严的背景下,双币种模式的基金在大额跨境业务中拥有明显优势。

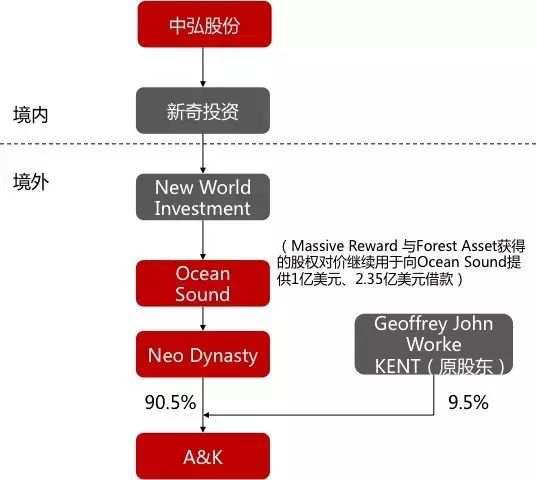

中弘股份拟作价4.12亿美元,通过境外子公司NeoDynasty以支付现金的方式,向衍昭收购其持有Abercrombie& Kent(”A&K”)公司90.5%的股权。此次收购完成后,上市公司将正式控股A&K。

此笔交易中,由于上市公司预估到无法及时取得ODI证书,引入了中资背景金融机构和PE机构从初始股东手中拿下标的。然后为了便于上市公司收购,运用债转股的方式,解除标的质押。

其灵活的交易结构安排,值得未来的跨境并购交易学习和借鉴。

▷

并购交易过程:

本次收购将分两个阶段进行。

第一阶段:

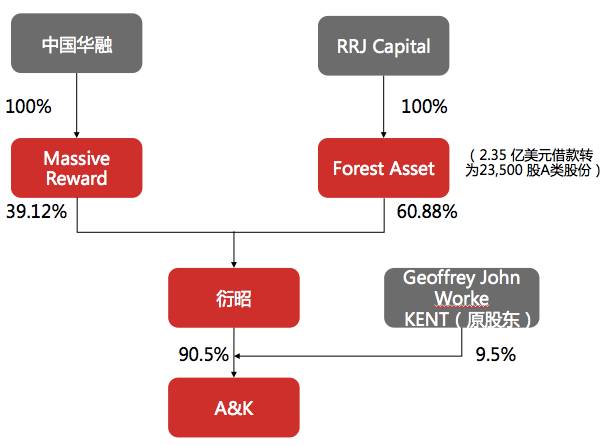

通过衍昭向美国上市公司FORTRESS下属主体及相关方收购A&K公司90.5%的股权,2016年9月已完成

引入中资背景金融机构和PE机构,转让股权实质为获得过渡资金

中弘股份通过境外子公司衍昭方收购A&K公司90.5%的股权。由于我国对外投资政策逐步收紧,中弘集团下属子公司珠海横琴崇知就该交易提交

发改委的项目备案申请以及提交广东省商务厅的境外投资证书申请尚未完成

,预计在交割前获得上述审批和备案存在较大不确定性。为保证按照《A&K购买与出售协议》约定时间完成交割,同时为交易价款支付获得境外融资,中弘集团将其通过崇知香港间接控制的衍昭100%股权转让给中国华融(2799.HK)间接控制的子公司Massive Reward。

在这一阶段的交易中,衍昭以1 亿美元对价向Massive Reward 发行10,000 股股份,崇知香港将其持有的衍昭100%股权合计5,100 股股份转让给MassiveReward。同时投资基金RRJ Capital通过其下属子公司Forest Asset向衍昭提供2.35 亿美元借款用于收购A&K 公司90.5%的股权,该股权同时质押给Forest Asset,作为上述借款的担保。2016 年9 月23 日,各方完成交割,最终交割价格为3.86 亿美元。

债转股解除标的质押

为保留 RRJ Capital 提供的并购借款,同时完成上市公司对A&K90.5%股权的收购,衍昭于2016 年12 月进行了债务重组。Massive Reward 持有的合计15,100股股份变更为B 类股份,ForestAsset 对衍昭的2.35 亿美元借款转为23,500 股A类股份,同时解除对A&K90.5%股权的质押。Massive Reward 与Forest Asset 成为衍昭的股东。

第一阶段收购完成后的股权结构

第二阶段:

中弘集团境外子公司收购A&K90.5%股权

中弘股份下属境外子公司Ocean Sound、Neo Dynasty拟以支付现金方式购买衍昭持有的A&K公司90.5%的股权。相关交易步骤拟按如下操作:

(1)由Neo Dynasty的母公司OceanSound代为支付本次交易对价;

(2)衍昭以其获得的本次交易价款分别向Forest Asset和Massive Reward按照其持股比例回购其持有的衍昭股份;

由于衍昭获取本次交易价款后需要直接向Forest Asset、Massive Reward支付回购款,因此本次交易价款拟直接由Ocean Sound支付给Forest Asset和Massive Reward。

(3)Forest Asset、MassiveReward以衍昭回购股份所得价款,分别向Ocean Sound提供1亿美元、2.35亿美元借款。

第二阶段收购完成后的股权结构

▷

审批情况

2017/5/4 A&K 董事会决议通过

2017/5/7 OceanSound的董事会审议通过关于NeoDynasty Limited与Massive Reward的融资协议、Forest Asset的融资协议的议案

本交易目前

还需取得

股东大会审议通过、俄罗斯反垄断部门的审查、

发改委的项目备案以及提交广东省商务厅的《境外投资证书》

等。

▷

境外资金安排(资金成本)

本次交易收购资金来源为上市公司自筹资金及境外机构借款。为体现对本次收购的支持,同时降低上市公司境外短期还款付息压力,本次收购资金来源中,公司控股股东中弘集团将以无息借款的方式提供7,750 万美元。

中弘股份在没有取得ODI证书的情况下,及时采取应变措施,通过三方资金完成总价格3.86亿美元的并购款项支付。第一,将进行跨境并购的境外子公司(衍昭)“名义”转让给具有中资背景的筹资机构(华融旗下的境外子公司Massive Reward)以获得1亿美元,其实质为一笔“过桥贷款”。第二,从境外的PE投资机构(RRJ Capital的子公司Forest Asset)获得2.35亿美元并购贷款。第三,中弘股份由控股股东中弘集团以境外资金向公司提供7,750万美元无息借款, 中弘股份将以境内自有资金尽快偿还控股股东。

从资金成本来看,中国华融提供的资金成本(12%利息费用+2.5%融资费用)并没有优势,可以发现中弘股份这笔交易对于资金的需求比较紧迫。

通过对政策及宏观数据梳理发现,目前外汇储备及非金融类对外投资数据逐步显现“见底反弹”迹象。并且在对外投资如此严格的监管之下,依然有跨境并购交易不断进行,ODI证书也并没有完全收紧,依然对并购交易有选择性地放行,中国企业的跨境并购需求仍在,市场遇冷只是短期现象。可以预见,在外汇储备增长到一定阶段,国家发改委和商务部对有关企业海外投资进行适度监管之后,中国企业将在不久的未来迎来新一轮的海外投资并购高潮。

现阶段跨境并购的重灾区还是集中在外汇出境的问题上。通过案例可以发现尽管目前外汇出境困难,中国企业仍积极寻求着境外资金安排,尽力拿下境外标的。顺利拿到ODI证书的企业通过内保外贷等传统路径实现境外标的交割,而没有拿到ODI证书的企业则通过与双币种基金合作、境外并购贷款等方式,牺牲较高的资金成本来换取用来“急救”的境外资金安排。

2017年4月,外管局发布

《关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发〔2017〕3号)政策问答(第二期)

,对国内外汇贷款结汇、内保外贷回流、银行境外放款及境外直接投资相关问题进行了解答。与跨境并购相关的解答主要为以下几条:

问题12:《通知》实施后,银行作为担保人的内保外贷发生担保履约的,相关购付汇手续如何操作?

答:

《通知》实施后银行新提供的内保外贷,如果发生担保项下主债务违约,银行应先使用自有资金履约,不得以反担保资金直接购汇履约;银行履约后造成本外币资金不匹配的,需经所在地外汇分局备案后办理结售汇相关手续。

问题14:内保外贷项下资金用于境外直接投资,有何注意事项?

答:

一是以内保外贷境外融资替代境内机构货币出资的境外投资项目,如按照现行对外投资相关监管原则,境内机构境外股权投资受到限制的,暂停办理相关跨境担保业务,担保人为非银行机构的,外汇局不予办理内保外贷登记;担保人为银行的,银行不得为此提供担保。

二是内保外贷项下资金如果用于房地产、酒店、影城、娱乐业、体育俱乐部等特殊行业的,或者是用于大额非主业投资、有限合伙企业对外投资、“母小子大”、“快设快出”等类型对外投资的,担保人为银行的,银行应按照现行对外投资相关监管原则加强审核;担保人为非银行机构的,所在地外汇局在为其办理内保外贷登记时,应按照现行对外投资相关监管原则加强审核。

问题15:银行境外放款项下资金用于境外直接投资,有何注意事项?

答:

应加强银行对境外机构发放贷款的管理。银行境外放款用于支持境内机构境外投资项目的,如果按照现行对外投资相关监管原则,境内机构境外股权投资受到限制的,银行不得为相关主体发放境外贷款。

银行在内保外贷业务中的第一性赔付责任。

一旦发生履约,银行首先动用自身的资金对外赔付,而不得马上使用企业的反担保资金。

按照现行对外投资相关监管原则,境内机构境外股权投资受到限制的,暂停办理相关跨境担保业务,银行不得为相关主体发放境外贷款。意味着,

如果相关主体没有履行ODI审批手续,无法通过内保外贷或者境外放款方式取得境外投资资金。

资料来源:并购汪、定增并购圈、上市公司公告

投中资本(CVCapital)

致力打造源自中国的国际化投行,在上海、北京、深圳、香港、硅谷、慕尼黑设有办公室,重点关注TMT、消费升级、教育、医疗大健康及先进制造领域,为高速成长的各领域企业提供专业、优质、高效的投资银行服务,包括私募融资、兼并收购以及上市、退市方面的金融顾问服务。目前,投中资本业务已覆盖北美、欧洲、中东、印度、日韩等地,至今已累计完成了逾百亿美金的私募融资与并购交易。欢迎登录www.cvcapital.com,获取更多投中资本相关信息。

全文完

近来,尽管外汇监管趋严,诸多跨境项目受阻,但我们仍然看到了大量的巨型跨境并购项目的落地。中国化工

430亿美元

收购先正达打破了国内海外并购的记录,诸多上市公司纷纷各显神通,通过海外过桥融资、过桥收购、并购基金、境外银团、海外发债等多种融资渠道完成了跨境并购,把LBO杠杆融资用到了极致。

在此背景下,

法询特召开两场外汇跨境主题研讨会,为您系统梳理外汇监管政策、违规案例、跨境业务风险要点,跨境并购融资、国际税收筹划、CRS等多方面的内容。

跨境监管要点及风险管理研讨会(上海 | 6月17-18日,可点击超链接查看详情)

跨境并购融资和税务研讨会

(北京 | 7月8-10日,可点击超链接查看详情)

以上两场研讨会目前开放报名中,一同报名享有更多优惠。

详询:法询外汇研究部

李老师

手机&微信

135 2428 5894

点击“

阅读原文

”,可查看更多课程详情