读者们好,我是小白!说3件事:

1、这个微信号:xiaobaiducaijing2,大家可以添加下,万一哪天小白读财经公众号没了,你还可以看到小白的文章呢!

2、

前段时间公众号主体迁移了,导致前期大家置顶的操作失效了,如果你喜欢小白的文章欢迎重新置顶哦!

3、二条【读者问答】是专门为各位读者提供财经知识问答的专栏,

您有任何财经知识困惑,都可以向小白提问。

小白会在【读者问答】专栏回复。提问方式:添加微信号(xiaobaiducaijing2)为好友,给小白小助手留言。

到年底了,往往是资金面紧张的时候,搞不好还会发生

“钱荒”!

从彭博统计的数据来看,

12

月市场压力山大,这个月累计将有

3.8

万亿元的同业存单及央行逆回购、

MLF

资金到期;要命的是,这还不包括银行之间通过协议存款借钱的资金。

这当中同业存单到期逾

2.2

万亿,逆回购和

MLF

到期逾

1.6

万亿。

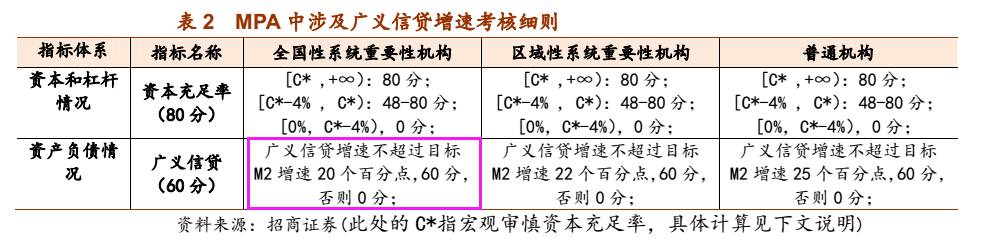

同业存单是银行之间的一种借钱方式,而且是主要借钱方式(如下表),

2.2

万亿同业存单的到期,对于一些还款能力比较弱的银行来说是很头疼的一件事。

逆回购和

MLF

主要是央行和金融机构(主要是商业银行)之间的一种借钱方式,这

1.6

万亿是基础货币,在金融体系内可以派生出大约

8.64

万亿的居民

+

机构存款。也就是说如果这些钱一旦到期市场上会减少

8.64

万亿的资金。

屋漏偏逢连夜雨,恰逢

12

月份又迎来

MPA

,这期间央行会安排银行们进行一场考试,考试的很重要一块内容是我(央行)的孩子们(商业银行)花销(负债)是否超纲,比如老王隔壁那家银行给了某房企贷款

10

个亿,约定

12

月份还款,但到期还上来,如果银行没有收缩其他贷款的情况下,那么银行的广义信贷很可能会过“红线”,即考虑不及格,这时候银行们为了应对考核最简单的办法就是卖出手头持有的短期债券,即表现为债券价格大跌。

可见,

12

月

MPA+

万亿资金到期产生的资金面紧张很容易导致资产价格波动(股市、楼市、债市、汇市)。

在这个关头,咱们都在看着央行该怎么应对,

12

月

6

日

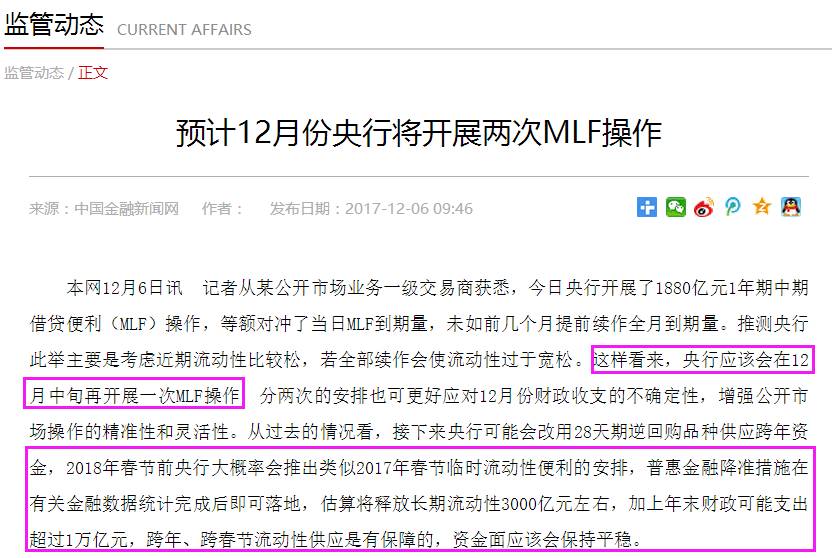

央行旗下媒体金融时报剧透,它是这样说的:

1、

央行应该会在

12

月中旬再开展一次

MLF

操作,由于

12

月

6

日进行

1880

亿元

MLF

操作,期限为

1

年,所以

12

月一共有两次

MLF

操作,

在此之前对于

MLF

资金,央行一直都是单月投放,这一次分两次投放非常罕见。

另外

12

月份往往是财政支出大月,意味着

12

月有两次

MLF

操作

+

财政支出有助于缓解资金紧张局面。

小白此前说过,

MLF

和逆回购是目前央行调节资金面的主要方式,

MLF

和逆回购投放即意味着央妈向市场“注水”,反之

MLF

和逆回购到期则意味着前期投放的资金被回收。

12

月份有

1.6

万亿

MLF

和逆回购资金到期,央行为了防止市场的水分被榨干,本月会分别两次注入

MLF

资金。

为什么会分开两次呢?

小白认为主要是

12

月份有太多的不确定性因素

,

一是每年

12

月都是财政支出大月,

财政支出意味着财政部的钱转入市场,相当于投放货币,但是到底投放多少钱央行不知道,央行会视财政支出情况来决定第二次

MLF

操作的量。

二是

12

月份迎来美联储议息会议,

市场预计美联储在会后宣布加息,那么加息后市场会是怎么反应,央行不知道,所以给自己留了一手。

2

、在央行官媒的这篇文章当中,同时还预告了明年初到春节期间的货币投放方式,首先是明年初央行的定向降准,会释放一大笔长线资金,外加今年年底的财政支出,这些资金有部分可能在明年初陆续进入市场。此外还可能在

2018

年春节期间推出临时流动性便利(一种特殊的印钞方式)的安排,所以央行是在安抚大家,明年初的市场也是有保障的,你们不用太担心。

那么央行官媒的这个预告释放了哪些信号呢?

主要是央行不再任性印钱

,原来央行都是一次性投放

MLF

,现在一次的量改为分两次,视市场情况变化而定,说明央行对“印钞”的谨慎。过度印钞会使利率过低,从而压低金融机构的投机成本。

这些天,央行金融研究所所长孙国峰的喊话引起广泛关注,他的讲话要点如下:

A

、货币政策目标要考虑更广泛的金融周期而不仅仅局限于资产价格。因为资产价格只是一个表象,是金融周期的一个体现。金融周期的背后,是银行的信贷,或者说广义信贷的扩张。

资产泡沫的背后是银行的过度借贷,过度借贷往往又是由超低利率引起的。

B

、货币政策是可以对金融周期进行调控的。

凡是产生大规模的资产泡沫背后都有高杠杆的问题。

C

、银行背后有政府显性或者隐性的担保,而银行天然具有冒险倾向。

如果中央银行长期保持低利率水平,就会鼓励银行的冒险行为,并且可能和中央银行的货币政策之间形成博弈。

小白来总结下他这段讲话的意思:

利率过低

→过度借贷→广义信贷的扩张→资产价格上涨→资产泡沫,资产泡沫背后都有高杠杆的问题,而高杠杆也是由利率过低所致。

看了一个央行金融研究所所长的讲话,其实核心要点只有一个,

那就是利率过低。

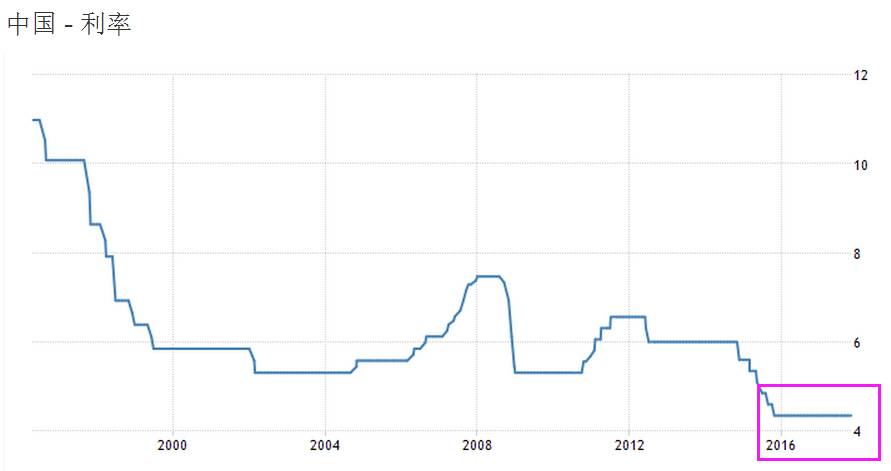

事实上确实如此,下面是中国长期基准利率走势,可以看出我们目前的利率水平基本处于历史最低。

也正因为如此,大家把央行金融研究所所长的讲话理解为央行将很快加息!这个观点小白并不是太苟同,目前基准利率(银行-企业、居民)低是事实,

但今年的市场利率(机构-机构)实际上是稳步上升的

,如下图。

随着央行放宽了存贷款利率上限,实际上央行的基准利率对市场的影响已经大为减弱,转而影响比较大的是市场利率以及

MLF

、逆回购利率。你仔细想想就知道了,虽然现在的基准利率仍然维持在

2015

年的水平,但是

11

月份全国首套房贷款平均利率为

5.36%

,刷新年内最高。

小白认为央行金融研究所所长的讲话更多为今年的利率上升作解释,而不是吹响加息的冲锋号。

加息是抑制资产泡沫的良药,但药要一口一口地吃,大资管新规后,金融业面临着强监管,如果这时候加息,金融机构无疑非常难消化,严重的会暴露风险,所以这个时间点央行加息的可能性并不大。我认为央行加息的窗口应该是明年,至于是明年什么时候,需要视市场环境的变化。

12

月

6

日央行官媒预计的分两次进行

MLF

操作,一是引导长期市场利率上升;二是“削峰填谷”。所谓“削峰填谷”说白了就是在资金面紧张(市场利率高)的时候适当“补水”,资金面宽松(市场利率低)的时候适当“抽水”,

最终的目的是缓慢引导长期市场利率上升,注意是缓慢。