5

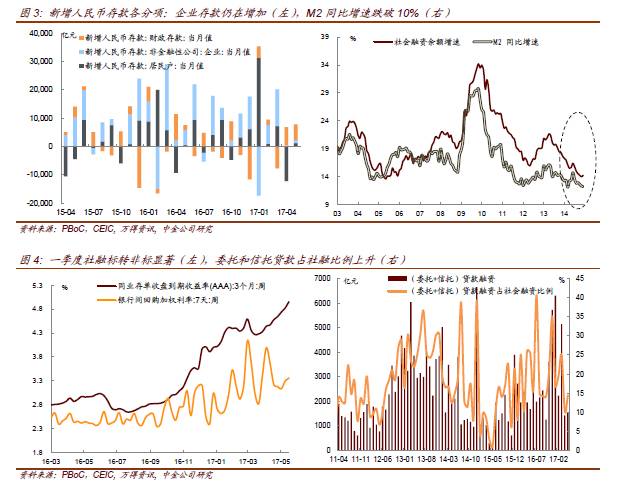

月份金融数据总体来看有所走弱,尤其是

M2

增速历史上首次跌破

10%

。社融增量也低于贷款增量,显示表外融资处于收缩状态。从

5

月份经济数据来看,房地产和基建投资增速已经有所放缓,主要是受到资金来源增速放缓的影响。这也显示金融杠杆去化已经开始作用于经济。鉴于债券利率已经某种程度上超调,尤其是短期债券收益率升幅较高,未来货币政策和银行监管政策可能不会更大力度收紧,甚至在货币增速以及经济进一步弱化的情况逐步放松。短期来看,需要关注本周

MLF

到期后是否还会继续展期,另外美联储如果加息,央行是否还会继续上调公开市场利率,如果这次不上调,已经某种程度上显示政策态度有所松动,有利于债市修复超调部分。债券收益率在目前水平上仍有一定幅度的下行空间,尤其是短期债券收益率。

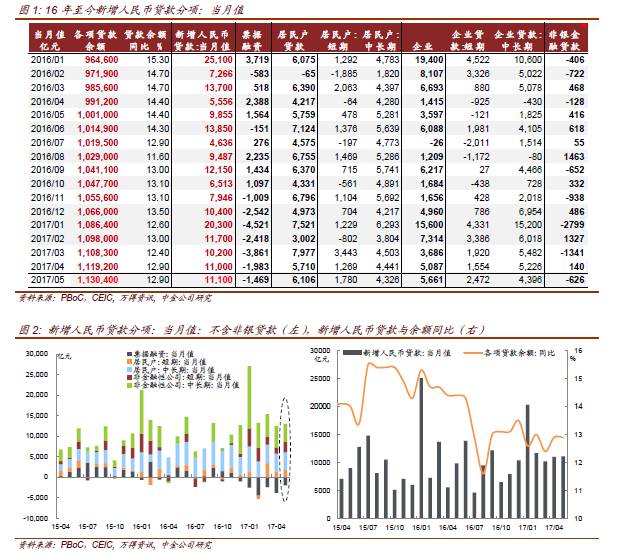

1.

贷款增长保持稳定,结构上仍以按揭贷款和企业中长期贷款为主

5

月份贷款增量达到

1.11

万亿,略高于市场预期。从结构上来看,与此前几个月相差不大,仍主要体现在按揭贷款和企业中长期贷款的增长。但在房地产调控以及按揭贷款利率难以覆盖银行资金成本的情况下,按揭贷款增量也在放缓,企业中长期贷款增量也有一定程度的放缓。

表内票据仍处于压缩当中,表内外票据合计也依然是净减少,显示短期利率上升幅度较高后,对短期融资工具的冲击更为明显。

2.

存款增长乏力,

M2

增速首次跌破

10%

,普通存款稀缺倒逼银行依赖同业负债融资

尽管

5

月份贷款增长不弱,但

5

月份存款的增速和

M2

增速再创新低。尤其是企业存款增量只有

1072

亿,明显低于季节性。监管政策导致同业业务收缩,也会导致其派生的存款减少,对企业存款的影响尤其明显。

此外,

5

月份财政存款的超季节性上升也一定程度上回笼了资金。

6

月份以来同业存单利率持续升高,很大程度上也跟普通存款增长乏力,导致银行不得不依赖同业负债来支撑业务运作有关。比如

5

月份居民和企业存款的增量只有

2300

多亿,而贷款投放量超过

1

万亿,中间的资金缺口都需要依赖同业负债。我们在最新一期周报《破局关键在于修复资产派生负债循环》中也提到,负债荒的破局需要依赖重新启动资产配置形成负债的正循环,这需要依赖货币当局重新注入低成本和长期流动性,或者需要看到外汇占款逐步恢复。未来需要关注央行在流动性层面的投放是否可能修复这个循环。

3.

社融低于贷款,表外融资萎缩

社融方面,5月新增社融1.06万亿(前值1.39万亿);受去年同期低基数影响,社融余额增速从上月的12.8%小幅升至12.9%。在银监会针对银行套利、空转从严下,如限制非标占比、非非标等规避监管的模式,要求加强委外资金穿透、杠杆、资本占用等,导致非标、债券需求减弱,其净融资量均明显下降,社融结构因此发生明显的转变:

(1)5月新增社融中,信托贷款、委托贷款分别新增1812、-278亿元,二者在当月新增社融的占比从前期的20%有余降至14%;(2)5月信用债净融资-2462亿元,创当月负融资之最;一方面受补年报、端午节假期的影响,但更主要是需求较弱、债券融资成本高于贷款等有关,导致5月发行量显著下降,取消或延迟发行的案例达78个。(3)表外票据净增-1245亿元,或因商业银行一般存款压力增加、负债成本上行境况下,压缩债券、票据等资产。(4)非标与标债等融资受阻后,信贷偏宽松,5月新增信贷1.18万亿略高于市场预期。(5)股票融资增加507亿,外币贷款减少99亿。往后看,关注信用债融资持续下降给发行人带来的再融资压力,以及近期发布的财预50号文、87号文对地方政府融资、购买服务等具体规范从严后,地方投资增长空间与融资意愿走向。