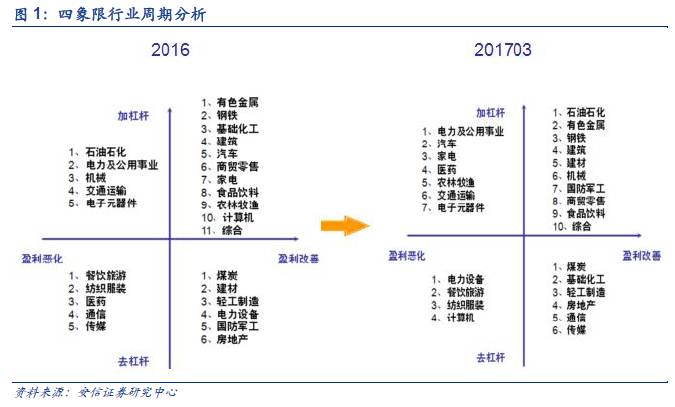

在3月数据出现全面、强劲的好转之后,4月中国的宏观数据出现了非常全面和明显的弱化。不过,钢铁、水泥、有色、乙烯、能源等诸多上游行业的产量同比仍然较3月有所上升。这与我们拆分上市公司年报和一季报得出的结论基本相似,即2016年6月以来中国经济的企稳反弹与过热阶段的特征更加相似,而与复苏阶段的特征不符;正常的复苏阶段特征应该是,下游产品价格上涨拉动上游原材料价格上涨。

从资产负债表的角度来解释,如果是资产端收益率带动负债端成本率上涨,那么盈利上升和扩表的动力就会更强、持续时间也更长;反之,如果是负债端成本率推动资产端收益率上涨,那么盈利上升和扩表的动力就会更弱、持续时间也更短。

在市场自发调节(价格下跌)和政策收敛挤压的双重作用下,4月宏观经济数据出现了较为全面和明显的弱化,随后大概率我们会看到上游行业产量同比转弱,本轮经济的下行或才刚刚开始,借用央行研究局局长徐忠的观点,“中国现阶段需要新一轮市场出清”。

风险提示:有重要因素未列入分析框架。

◆【电子-孙远峰】持续推荐合力泰:看好无线充电,以及高端技术+产品能力融合

持续推荐合力泰和智端跨周期和苹果创新,德赛、长盈、顺络、深天马A、智云亦是需重点关注。

我们认为,无线充电或将成为旗舰机型“标配”。在未来几年,无线充电技术将继续发展并在多种设备上获得广泛采用,利好无线充电产业链企业,具有上游材料制造能力和下游客户渠道的模组公司将成为行业发展受益者。

合力泰拟收购上海蓝沛新材料股权,适逢行业快速成长拐点。公司将掌握门槛较高的工艺和材料的通用高端技术,为全面掌握无线充电技术全套解决方案提供足够技术和产品支持,有助于公司产品附加值提升和客户结构优化;按照盈利预测,现价估值仅约21~22x,持续推荐。

风险提示:全球宏观经济不景气,消费电子行业发展不及预期

◆【传媒-焦娟】基本面逻辑下的游戏、电视剧板块,在创业板反弹趋势下表现突出;电视剧量价提升的逻辑三季度起有望充分验证

创业板反弹强化了游戏及电视剧板块的市场表现, 我们自年报细拆了各子板块的内生业绩后,基于54%、34%的收入内生增速&28、29倍的PE估值,在市场系统性调整期间,坚定推荐电视剧及游戏板块。

我们认为,游戏个股一季报及上半年预期业绩良好,有望保持全年业绩高增速;精品剧个股虽然一季报及上半年业绩相对平淡,但因精品剧公司收入确认主要集中在三、四季度,市场对精品剧的业绩将有望持续提升,精品剧的量价逻辑有望充分验证。

风险提示:系统性风险。

◆【非银-赵湘怀】保险产品新规有利于大公司增加死差益

近日保监会下发《规范人身保险公司产品开发设计行为的通知》,提出首次生存保险金给付应在保单生效满 5 年之后,每年给付或部分领取比例不得超过已交保险费的20%,且保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

核心观点:1. 新规推动保险公司产品保障性提升,利润主要来源由利差向死差转变;2. 上市险企产品结构稳健,受到新规影响将小于中小型险企;3. 新规是此前监管趋严的延续,预计上市险企将更加注重新业务价值率较高的保障型产品,2017年NBV仍将维持20%以上增速;4. 维持估值低位判断,保险股性价比较高,预计监管之下的博弈行情将持续。

推荐标的:中国平安/新华保险。

风险提示:宏观风险/市场风险/信用风险。

◆【电新-邓永康】清算遗留项目,绿证值得期待-《关于开展可再生能源电价附加补助资金清算工作的通知》点评

近日,财政部、发改委、能源局三部委联合下发《关于开展可再生能源电价附加补助资金清算工作的通知》,将对可再生能源电价附加补助资金进行清算。

点评:清算遗留项目,彰显决心。可再生能源补贴资金缺口巨大。绿证交易制度值得期待。

投资建议:短期来看,补贴的发放将使得电站运营商的大量应收款得到变现,改善现金流量表,提高装机积极性;中长期来看,若绿证交易制度能顺利推出,将解决困扰业界多年的补贴拖欠问题,风电、光伏等新能源行业有望维持平稳增长的趋势。重点推荐金风科技、天顺风能、林洋能源等。

风险因素:补贴发放进度低于预期,新能源装机量低于预期。

◆【交运-张龙】三大航04月生产数据点评:客座率票价双涨,产投效能提升

东方航空、南方航空、中国国航公布2017年04月运营数据。4月,行业整体RPK及票价水平环比均实现正增长,行业处于景气上行通道。三大航同比及累计同比数据稳定增长,虽然环比数据出现不同程度下滑,尤其是国航受到首都机场跑道维修的影响4月环比数据下滑最明显,但不影响供需边际改善趋势,产投效能稳步提升。

投资建议:客座率票价双涨可期,机场提价影响有限,三大航业绩提升的股价效应逐渐显现。收入端来看,三大航的国内线客座率都接近流量绝对溢出的临界值(85%),国际线在航司积极的运力调整下运营压力将得到逐步释放;同时,今年国航首先开始实行全面的提价战略,随后东航南航跟进,在国内市场流量充足、国际市场压力缓解的前提下,票价水平存在提升条件,预计量价齐升趋势可以保持。而成本端来看,近期油价汇率相对平稳,机场提价政策对三大航的影响有限。重点推荐运力调整力度大,配合最先提价,且存在混改预期的中国国航,建议关注东方航空、南方航空。

风险提示:恶劣天气影响,需求低于预期,油价大幅上涨,汇率大幅贬值等。

◆【新三板-诸海滨】新三板市场回归“正常化”,未来需重盈利、轻估值

从4月11日以来,三板做市指数连续下跌了23个交易日,目前做市指数距离前期的次低点和最低点已十分接近。与之相对应的是,在今年的2-3月份,做市指数处于连续上涨。在短短的两个多月时间里,做市指数出现了v字型的反转,这背后究竟有什么原因?

1)新三板市场不能脱离大类资产而存在,新三板市场的下跌只是整个市场下行的一部分。2)做市指数的持续下跌是由年报披露、特别是做市指数成分股中相当一部分企业业绩不达预期导致的。3) 近两个月内共有31家企业做市转协议,转协议后股价下跌的有14家,上涨的共有17家,且上涨幅度高于下跌幅度。因此,在这两个共同作用下做市指数出现下跌。

偏向谨慎乐观,,2016年报反映三板回归“正常化”水平。三板目前的市盈率水平与净利润增速总体还是匹配的,整体下跌幅度不大,个别企业出现了一些问题不能扩展到全市场。

风险提示:企业财务数据失真、系统性风险、政策性风险。

◆【医药-崔文亮】天坛生物(600161):管理改善、吨浆利润提升和采浆量增长多重因素驱动公司未来几年业绩快速成长

天坛生物是我们2017年首推标的之一,我们于4月17日发布了24页重磅报告。

首先,相比其他处方药,血制品仍然具有抵御行业风险的属性。关于市场普遍担心的白蛋白是否有降价问题,我们认为,短期看,白蛋白仍然处于供需平衡状态,看不到降价压力。

凝血因子Ⅷ预计2017年底上市,按照2017年成都蓉生630吨权益浆量,吨浆利润提升13万,则整体净利润将增加8200万元。天坛生物目前除了成都蓉生外,整体吨浆利润较低,吨浆利润还有巨大提升空间。公司具有显著估值优势,吨浆市值和PE等多个指标领先全行业,具有显著安全边际。

投资建议:我们预计第二步资产重组将在明年一季度完成,届时公司将成为中生股份旗下唯一的血制品平台,且经营激励机制将逐步改善。维持买入-A 的投资评级,未来12个月目标价为60.00元。

风险提示:白蛋白降价压力;行政审批事项较多,有可能导致重组方案的实施慢于预期;流通股东对方案对价不满意,致使重组方案进程受阻。