1、5月以来,市场最大的特点就是板块轮动明显加快。

先是五一假期大宗商品涨价,导致周期股大幅反弹,3个交易日之内煤炭指数、钢铁指数,分别大涨14.2%和12.5%。

随后国务院常务会议连续两次提及大宗商品价格问题,伴随商品价格回落、金融数据不佳等因素,周期股大跌同时医药、食品饮料等代表核心资产的行业指数一周内反弹10%左右。

2、结合春节之后A股市场的表现,我们理解市场板块轮动明显加快的因素可能在于:

当A股缺乏整体趋势性估值提升动力的情况下,市场的机会可能更偏向于阶段性和交易性。于是,在市场的持续性和上涨空间都不够的认知下,当某一类板块出现边际变化或利好因素后,股价会做出“短平快”的反应。

3、今年A股为何缺乏整体趋势性估值提升

的推动力?

其一,在信用收缩的背景下,A股剩余流动性继续回落(信用周期、M1-PPI均可代表剩余流动性),压制A股整体的估值水平;

其二,美债利率水平易上难下,抑制核心资产的估值(自2017年外资定价权增强以来,除去21年1-2月公募基金周均千亿的发行以外,美债利率与核心资产估值呈现较高的反向相关性);

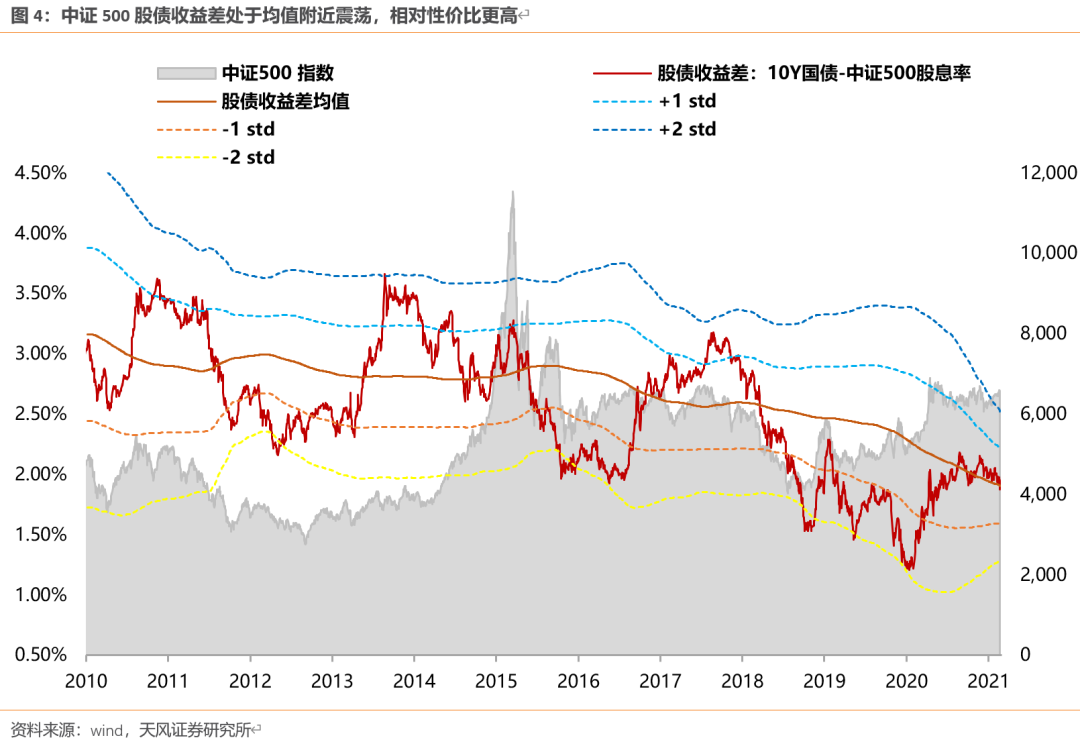

其三,从中期趋势来看,一旦股债收益差(10年国债-沪深300股息率)触及2X方差开始回落,都会形成趋势(春节前沪深300股债收益差触及2X方差,目前在1X方差附近震荡)。

“阶段性”机会,代表两重含义,

一是涨多了可能要兑现,原因就是第三点中我们谈到的。

二是更关键的,也就是市场仍然要“有机会”,

具体来说,虽然春节前沪深300股债收益差与2015年中和2018年初位置类似,后续整体估值大概率被压制,与2015年中和2018年初相比,共通点都是“主力品种估值贵了”。

但是不同点在于,①15年前后严重高估的主要是很多垃圾股和概念股,最终一地鸡毛,股价砍去80-90%的比比皆是,但是这一次估值贵了的品种都是中国最具备竞争力的一批公司,以时间换空间、甚至部分公司业绩继续超预期的可能性都不小;

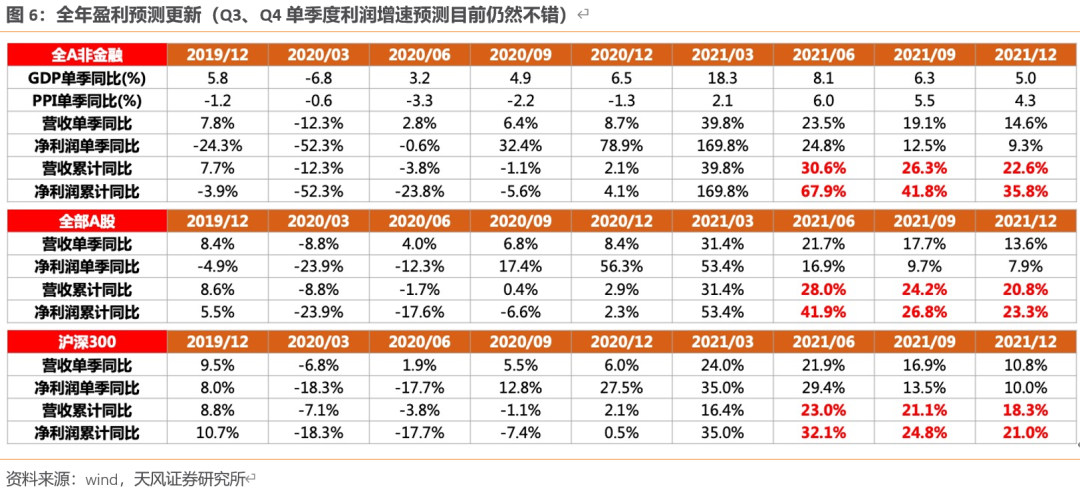

②18年下半年开始,盈利预期不断下调,对经济和业绩都季度悲观,但是目前来看,沪深300全年仍然能维持20%以上的增长,Q3、Q4单季度也大概率维持10%以上增

长。

因此,不管是核心资产业绩超预期、还是中小公司逐步成长为未来的核心资产,业绩在,机会就在。

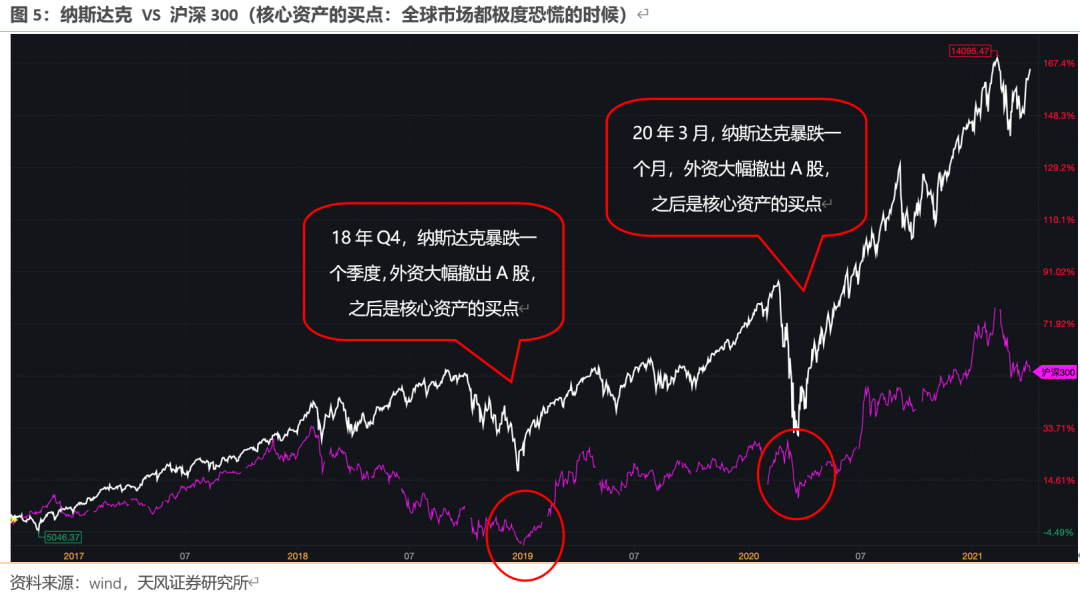

首先,关于核心资产的结构性机会,

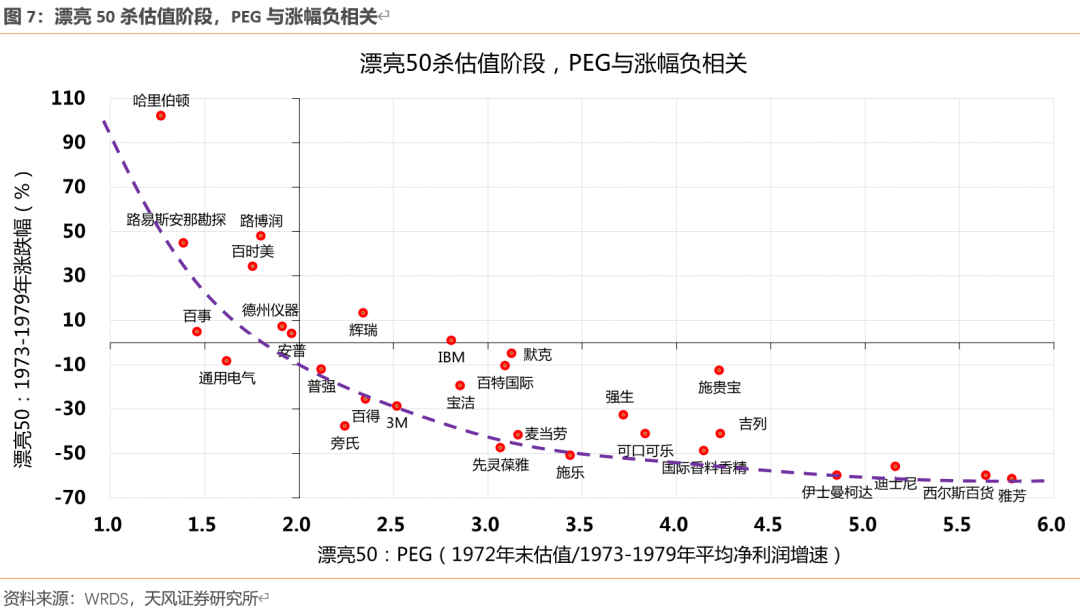

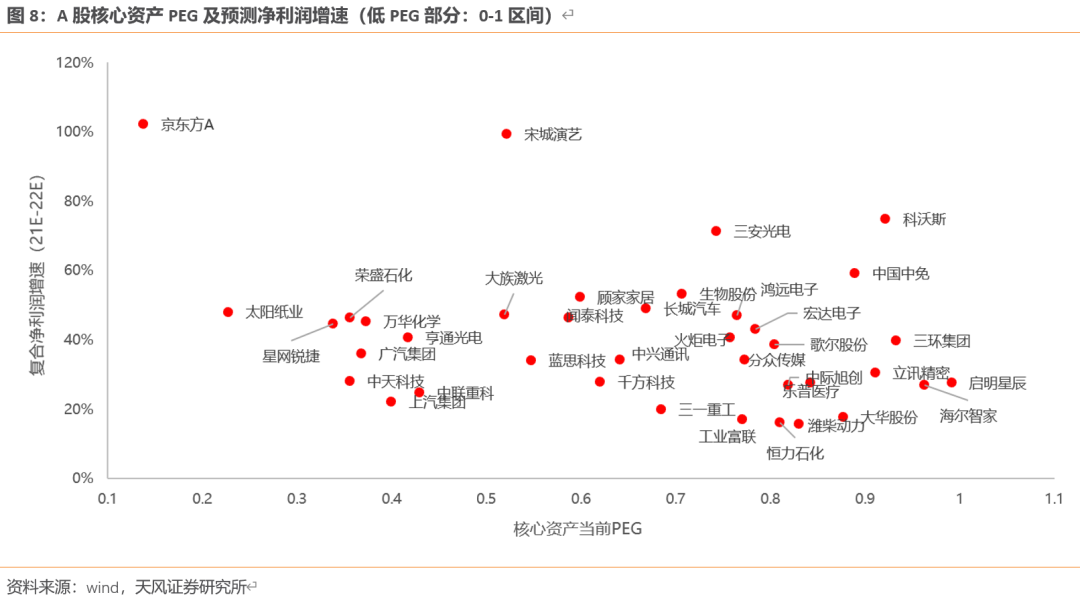

在全球核心资产都对利率和流动性的风吹草动越来越敏感的情况下,A股核心资产的估值也很难独善其身,压制估值的β因素还远没有消除。类比73-79年漂亮50消化估值、β都不利的阶段,股价表现分化极大。美股漂亮50涨跌幅与PEG负相关关系明显:PEG(1972年末估值/1973至1979年均净利润增速)处于1-2之间的、估值泡沫较低的个股,在杀估值阶段基本仍维持正收益。因此,核心资产的分化主要依据是估值盈利的匹配度,即PEG。

另外,关于PEG有非常多误读,详细内容可以参考我们的深度《开辟超额收益新战场:PEG的误区、规律与选股》。

其次,关于中小股票的结构性机会,

由于信用收缩、剩余流动性回落主要压制广大中小公司的估值,因此小股票全面上涨可能性不大,需要关注业绩具备持续高增长能力的中小公司,其中股权激励是一个好的筛选办法。

因此,我们最近手动梳理了超过1000个股权激励案例,抠出了这些公司的行权条件,筛选出了未来3年(21-23)复合增速在30%以上的公司。(列表详见正文)

对于主题性机会,最容易牵动市场神经的还属于具备明确产业趋势的方向,这些产业趋势在真正全面上涨之前,虽然对上市公司业绩贡献有限,但是由于趋势明确、从0-1的空间足够大,容易反复出现主题性机会。今年来看,

VR、智能汽车、工业互联网

等也属于产业趋势明确,从0-1的方向,虽然这些产业目前对大部分上市公司的业绩贡献都还不大,但是

配合市场风险偏好和产业方面的催化剂,很可能反复出现主题性的机会。

风险提示

:

业绩不达预期、海外流动性拐点、国内资金面变化

注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

保持警惕:阶段性、结构性、主题性是今年的关键词

》

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

刘晨明 SAC 执业证书编号:S1110516090006

李如娟 SAC 执业证书编号:S1110518030001

许向真 SAC 执业证书编号:S1110518070006

赵 阳 SAC 执业证书编号:S1110519090002

吴黎艳 SAC 执业证书编号:S1110520090003

特别提示:公众微信号“fenxishixubiao”

天风策略团队成员介绍

徐 彪

天风证券研究所执行所长、全国金融青联第三届委员、首席资产配置策略。

复旦大学国民经济专业硕士、吉林大学载运工具运用工程学士,曾在招商银行负责财富管理条线宏观与策略研究,擅长自上而下研究市场。历任光大证券研究所任策略部负责人,华泰证券首席策略兼策略研究部总监,安信证券研究所副所长,现为天风证券研究所管理合伙人兼副所长。新财富、水晶球、金牛奖最佳策略分析师,国务院国资委多个重要课题组成员。新浪和网易专栏作家、FT中文独立撰稿人、CFA外部讲师,中央二台、第一财经、凤凰卫视电视财经节目嘉宾评论员,《第一财经》、《华夏时报》专访专家。