为您解读最新宏观及政策、分析产业格局及动态,

与君共同见证中国资本市场的壮阔奋进时代!

——研讯社

第一,市场原因:除了行情尾声、市场风险偏好下降的根本原因,盘前教育行业双减政策引发监管加码的担忧。

近期,教育行业、互联网等行业监管政策密集出台,引发市场对于其他高毛利、民生类行业监管收紧的担忧。

7月24日,我国正式公布了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,意见当中提出,学科类培训机构未来不得进行资本运作、不得进行营销、并将限制办学时间等,监管力度超出预期。、

同样在7月24日,国家市场监督管理总局对腾讯控股作出解除网络音乐独家版权等处罚,自此之后,高额费用垄断版权、抢占市占率的做法成为历史,数字音乐行业格局将重新洗牌。

在此之前,还有滴滴在美上市后随即遭到下架整改、腾讯旗下的虎牙斗鱼合并案遭到市场监管总局叫停、以及阿里巴巴因长期实施“二选一”政策而遭罚182亿、蚂蚁集团上市受阻等等的重大事件,密集在一年之内发生,并在近期有着加速的趋势,凸显出监管部门对于民生的重视态度,以及对于“反垄断”的坚决打击。

在此背景下,对于白酒这样毛利率、净利率双高、且同样有过被加强监管的历史的行业而言,避险情绪大幅提升。

第二,自身原因:水井坊业绩低于预期引发的板块业绩放缓的担忧,二三线白酒通过业绩高增长消化高估值的逻辑可能被证伪。

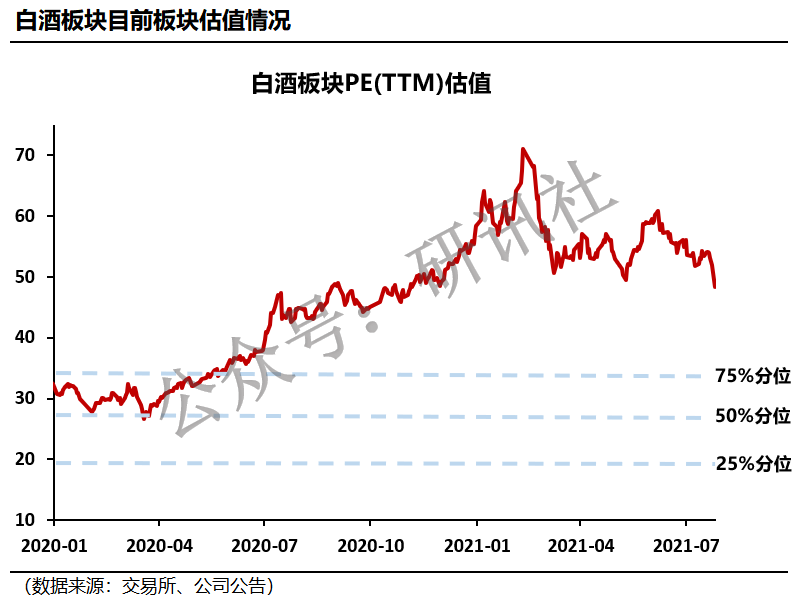

从估值上看,白酒板块的估值虽然较前期有所回落,但整体仍处于历史相对高位。同时,今年板块内部也存在一定分化,由于今年市场青睐更为成长的方向,而高端白酒业绩基本保持10%-30%的中低速增长,在成长性上稍显落后,故而高端白酒的整体估值水平也低于业绩增速更高的次高端白酒酒鬼酒、山西汾酒等。

在高估值的背景下,水井坊业绩不及预期、叠加高基数下三季度白酒业绩增速或放缓,引发市场对白酒业绩增速的产生担忧。

7月23日盘后,水井坊发布半年度业绩报告:2021年半年度实现营收18.4亿元,同比增长128.44%;实现归母净利润3.77亿元,同比增长266%。根据半年度业绩报告,2021年二季度实现营收5.97亿元,同比增长691.5%;实现归母净利润为亏损0.42亿元,业绩低于市场预期。

公司第二季度业绩低于预期主要是因为二季度以来,为推进公司高端化战略,公司加大了对高端化等项目的费用投入,从而导致第二季度公司销售费用明显增加。第二季度公司销售费用率为54%,销售费用投入为3.14亿元,去年同期为1.21亿元,同比增长159.5%。

水井坊作为前期人气较高且预期较好的二线白酒之一,水井坊业绩不及预期让市场对二线白酒的景气信心产生动摇。

同时,市场预计上半年白酒板块业绩增速亮眼的主要原因之一是去年同期受疫情影响导致基数较低,而从去年三季度开始,白酒企业经营逐渐恢复常态,因此,今年三季度开始这种低基数效应将不复存在,鉴于此,市场对白酒板块三季度业绩增速放缓也存在担忧。

本轮白酒板块上涨的核心驱动力就是二线白酒的拔估值,而二线白酒拔估值的核心支撑因素就是业绩高增长,所以一旦业绩高增长的逻辑被证伪,那么白酒板块就失去上涨的源动力了。

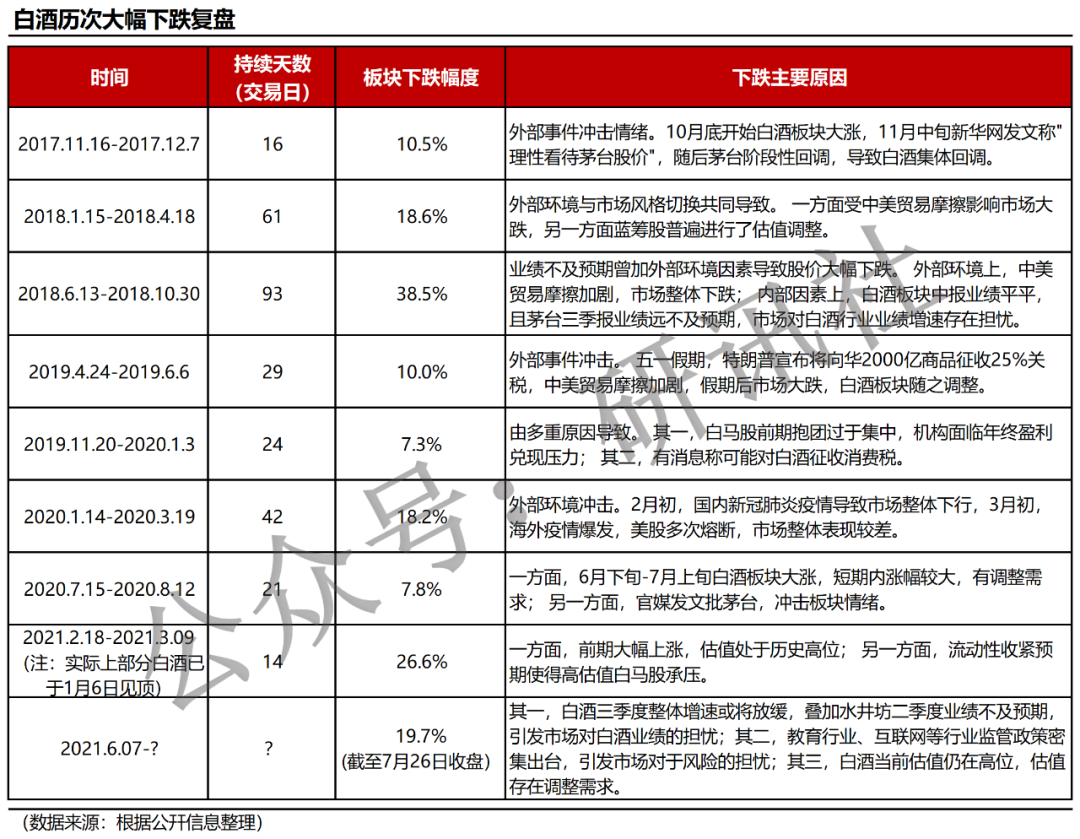

2017年以来白酒板块历次大跌的时间、幅度、原因总览。

一般来说,如果一个公司有大比例或大额解禁,则可能对股价形成压制,

我们今天整理了一份

“

未来一个月内大额解禁个股名单