【专业报告】外汇实务问答、法规合辑、干货合辑

原创声明

| 本文作者

金融监管研究院 忍冬

,

欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

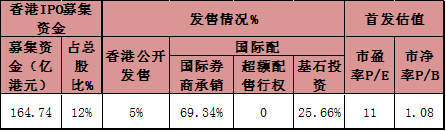

众安在线(6060.HK)首发情况

【

发售价、所得款项净额】

-

发售价定59.70港元,发售股份占总股本的约14%,市盈率1218倍,市净率10.8;

-

发售价每股H股59.70港元计算,扣除全球发售相关承销佣金及其他估计开支,假设超额配股权不行使(本篇以下数据均不计因国际发售可能行使超额配售权导致的增发股份),众安在线此次香港IPO将融资约为113亿港元。

【

大幅超额认购】

港公开发售(散户认购)提交申请认购股份数为初步可供认购总数(9,964,800股)的约392.74倍。符合章程“

重新分配程序”,导致29,894,000股国际配售(机构认购)股份从国际配售重新分配至香港公开发售,

香港公开发售股份/

全球发售初步可供认购发售股份总数由

原来的5%,变更为20%。

【

配售比例

】

香港公开发售

占

可供认购发售股份总数的20%;国际配售

占

80%,其中基石投资者(提前签订认购协议,以发售价格认购,且锁定6-12个月的机构投资者)软银集团认购

71,909,800股,

占本次

可供认购发售股份总数的36.08%。

【

股票

首日(2017.9.28)走势】

源于wind

【

参照股票

】

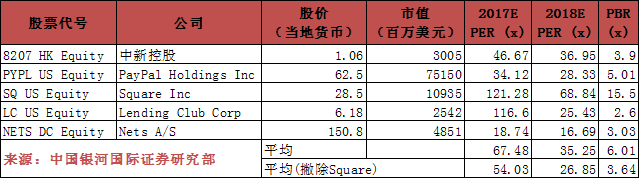

不算众安在线(113亿港元),2017年香港前三季度前四大IPO均为金融业企业:国泰君安(172亿港元)、中原银行(93亿港元)、广州农村商业银行(93亿港元),其中今年4月11日国泰君安(2611.HK)相关首发数据如下

作为还处于亏损状态的“金融科技第一股”众安在线,自9月18日通过港交所聆讯后便引得广泛关注,作为一名听过保险安利;“P2P”跑路公司、“ICO”等金融技术与金融业务两张皮屁的“科技神话”的境内吃瓜群众,带着:它是“保险科技”抑或“背靠大树+金融牌照”的疑问围观了众安在线此前发布的招股说明书,章程等公示资料后,感慨不同资本市场差异之大,认为众安在线上市的案例以下信息还是特别值得关注:

一、占据“金融科技”行业分类的高估值;

二、与“大树”间的同业竞争与关联交易;

三、金融牌照——保险行业在中国监管现状。

众安保险通过奥威咨询(

QliverWyman

)的咨询报告定位行业为:保险科技。

熟读国内上市公司行业分类标准的土著民觉得这个脑洞还真有点大(境内上市不能自己请咨询公司开脑洞的)。

分类主要参照的文件:

《上市公司行业分类标准(2012年修订)》、《国民经济行业分类标准》,经会计师事务所审计并公开的合并报表数据。

归类:

①存在某类业务的营收大于或等于50%,就归入该类;

②不属于

①,存在某类业务的的收入和利润在全部业务中最高且在总收入和总利润中占比不小于30%,则归入该类;

③前两种方式都不适用,由上市公司行业分类专家根据公司实际状况判断,是在不明确就可能被分为综合类。当然,精明强干的审计师和券商会帮企业避免这种尴尬与被动局面的。

定位为“保险科技”,众安财险不但可以展现自己的优势资源,还可以享受互联网科技公司的估值

。

笔者对众安在线保险业务认知还停留在这里:

这里:

然而,众安在线对自己的定位是:

通过连接生态系统及应用尖端技术重新定义保险

,在生活消费生态、消费金融生态、健康生态、汽车生态、航旅生态五个核心生态系统提供众安财险的产品及解决方案。顺便提一下,众安在线在香港展业的商号是:

ZA Online Fintech P&C

。

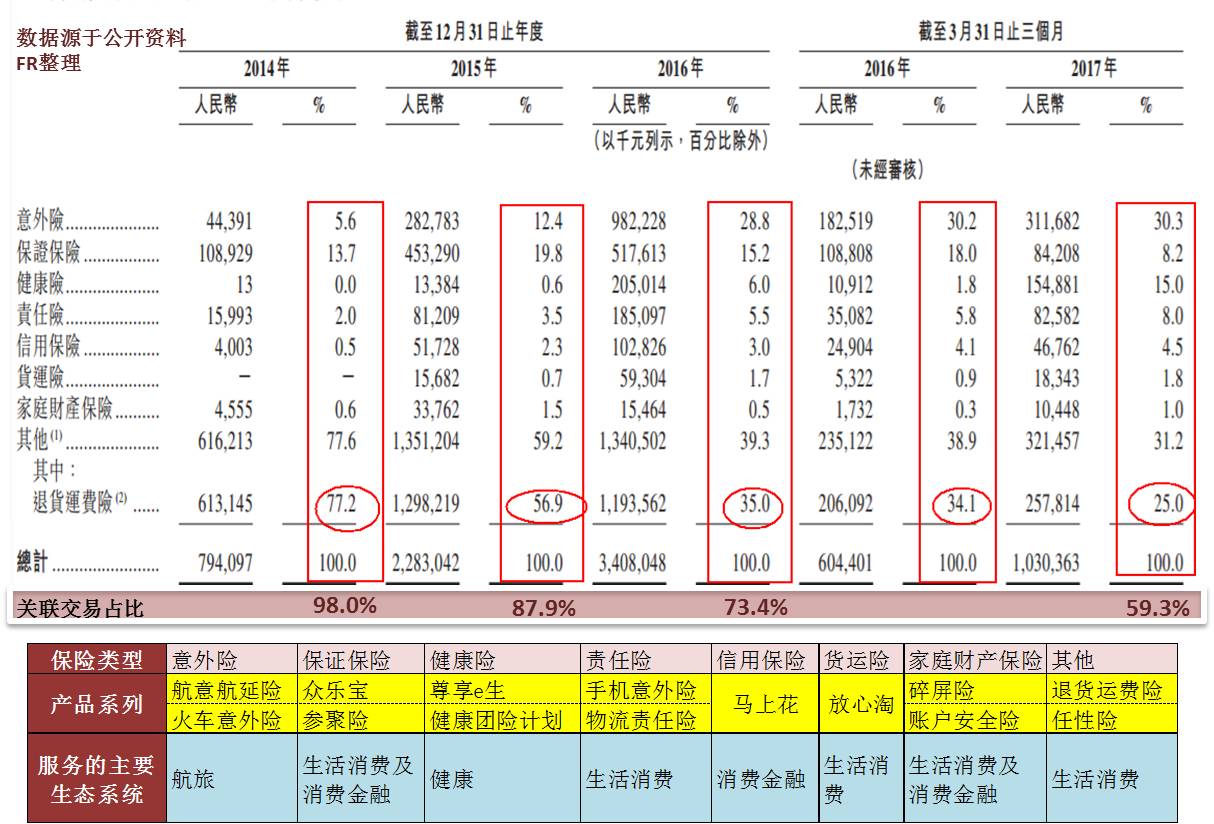

这五大生态系统的分类业也出自奥维咨询对中国保险科技行业的定义和行业细分,在此分类下众安在线的绝大多数业务均属于“五大生态系统”,是一家不折不扣的保险科技公司呢。从下图可以看出众安几乎全部的业务都既可以从保险行业来分类,又可以归类为五大生态系统。

基本业务概览表

按照保监会批准的经营范围,众安在线的经营范围为:与互联网交易直接相关的企业/家庭财产保险、货运保险、责任保险、信用保证保险、短期健康/意外伤害保险;机动车保险,包括机动车交通事故责任强制保险和机动车商业保险;上述业务的再保险分出业务;国家法律、法规允许的保险资金运用业务;

保险信息服务业务

;经中国保监会批准的其他业务。

其中“保险信息服务”业务其他三家获得在线保险牌照的公司(泰康在线、易安保险、安心保险)均不具有。

此外,根据奥威咨询的报告保险可以业务的发展模式包括三个阶段:一、【技术驱动】

传统保险需要较大销售团队来获取市场经销渠道

,利用互联网技术可以通过大数据技术挖掘相对同质化需求、处理数据、网上销售,但传统保险的业务模式基本不会变化;二、【生态系统集成】生与第三方平台合作,提供基于场景的保险产品;三、【未来延伸】客户资料足够多,成为不限于保险及金融产品的数字服务商。

众安在线显然处于第二阶段,在既存业务、合作伙伴甚至是股东背景方面都具有极大的优势:

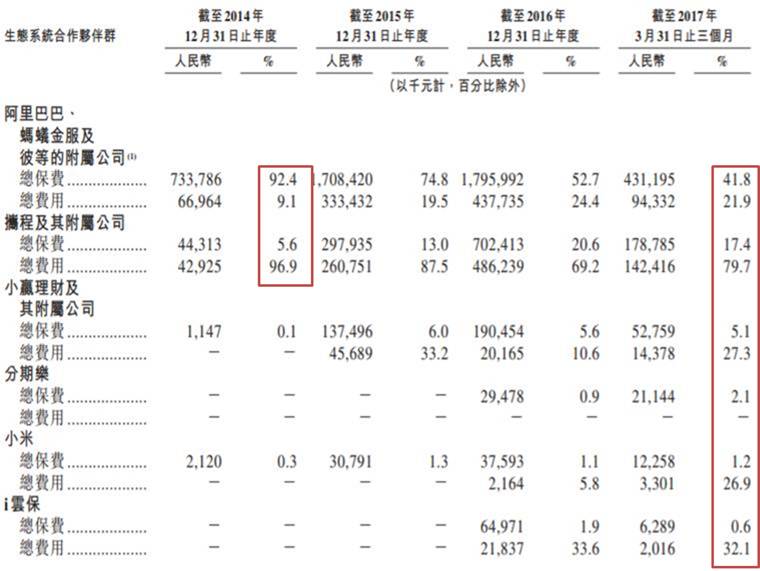

业务发展第二阶段重点之生态系统合作伙伴,根据招股书披露有超过150个生态系统合作伙伴。

主要合作伙伴及保费、费用表

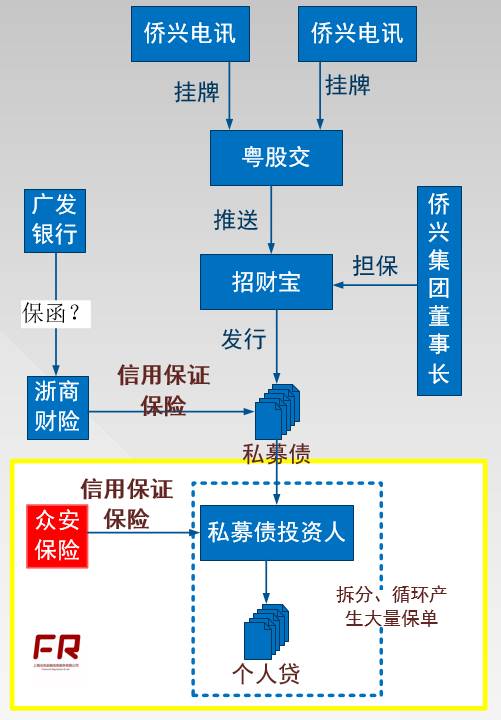

至于第三阶段的【未来延伸】,根据披露资料的股权架构相关可以看出公司并未像传统保险公司一样关注分支机构、营业点的设立,而是下设信息、技术、生命科技、网络小贷公司。隐约感觉与蚂蚁金服下属的兄弟财险公司、小贷公司、信息技术公司存在同业竞争。