你,一个自诩为狼狈不堪的中国中产阶级,一定感到很震惊,老美也会失眠?!他们有啥可失眠的?!

你眼中的:老美中产VS中国中产

别墅里唱歌跳舞VS这个月房贷还没还!

开车兜风遛狗VS车没摇到号儿,地铁又挤上不去

如沐春风的医生姐姐VS挨千刀的挂号黄牛

也许,

能享受健全的养老制度与医保制度……

不用担心下一代教育问题……

生活无忧无虑,才是你心目中的美国中产阶级。

但实际情况真的如此吗?

我们来看最新的研究,皮尤研究中心的最新报告显示,

美国单身狗:进入中产的最低标准为2.4万美金,最高标准为7.2万美金,相当于16万~50万人民币;

两口之家:最低标准为3.4万美金,最高为10.2万美金,相当于23万~70万人民币;

三口之家:最低标准为4.1万,最高标准为12.5万美金,相当于28万~86万人民币。

2

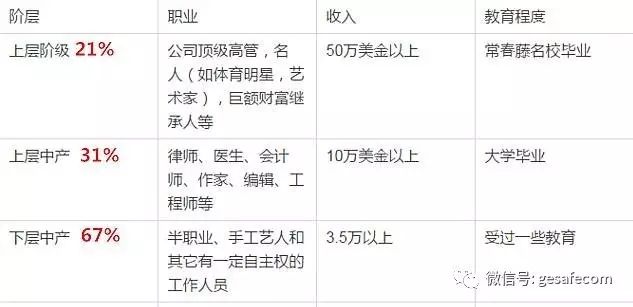

美国中产阶级的结构

可以明显看到那些半职业、手工艺人等,年收入3.5万美金,相当于20万人民币收入的老美,可能还真挺“穷”的。这不由得让小编想问中国的中产阶级也分三六九等吗,划分标准又是什么呢?

所以这才是美国中产的真实水平,且中产的中下层部分,美国中产的中坚力量(中下层67%),因为这个不尴不尬的身份,他们的愁事儿还真不少。

愁事一:灾难般的医改,生不起病的中产

在中国,作为中产的你觉得自己不敢生病,看病前挂一个专家号,要比上班起得还早,最后买着被号贩子炒到数百元的特需门诊号;看病时,得防着医生瞎开一堆价格惊人的药,做一堆乱七八糟高精尖仪器的检查……

同一个世界,同样的忧患。医疗问题,首当其冲成为38%的老美难以入眠的原因。

因为医疗体质本身的原因,导致美国医疗费用一度位列世界榜首。

曾经一度让中产阶级以为看到曙光的“奥巴马医改”,却彻底将他们推入了泥潭。

以前中产阶级的医疗费用,由于有政府的分担,他们还能支付得起。但由于医改使得支付的结构发生了大变化,目前的美国医疗保健分成了三个阶层。

一组是有钱人,可以很容易地买得起任何保险,一组是穷人,可以获得降低高达数千美元的自付额以及公共援助购买保险。

最后一组是收入处于中产阶级底层的美国人,政府给予他们的补贴大大削减,收入水平将会与医疗保健的支出产生冲突并引发财务问题。

也许你很难想象,当你只看病不拿药,住院半天就出院的时候,在西半球,一向注重健康的美国中产,同样也会选择生病时忍着扛着,以及向上帝祷告。

马里兰州陶森(Towson,Maryland)的依丽娜·沙列斯基(Irene Solesky)为例,作为抵押贷款承销商,在奥巴马医改前,沙列斯基有个人保险计划,每月花费215美元,轻松承担全家四口人的医疗费用,当时的自付额为5,000美元。

医改后,因为沙列斯基和她的丈夫收入较高,不满足到政府补贴的条件,需要支付1,351美元购买保险公司的青铜级计划作为医疗保险补充。最重要的是,他们将面对13,100美元的家庭自付额,他们全家四口人,一年中也就只敢使用过一次医保。

55岁的沙列斯基表示:“对我来说,这是一个灾难性的政策”,她指出,她的奥巴马医保政策的花费是房屋抵押贷款的两倍,“医疗保险应该是为了保证医疗费用不会让你陷入财务危机,而不是为了让医疗保险给你带来财政灾难。”

设施优良的美国医院,多数中产“高攀”不起

以家庭医疗事业为主的权威机构凯撒家庭基金会,高级副总裁拉瑞·拉维特(Larry Levitt)表示:“中产阶级正受到压榨。他们得不到补贴,自付额令他们难以负担。”

可以说,奥巴马医改是牺牲一个阶层的利益去满足了其他人的行动,这引起了中产阶级的强烈不满,代表广大中产利益的,虽然特朗普一上台就把枪口对准了“奥巴马医保”政策,但结果大家都知道了,理想很丰满,现实很骨感,广大中产阶级人民还得在看病贵中挣扎。

愁事二:养老金养不起老

据预测,2035年全国将有4亿老年人,很多中国的中产们已经开始焦虑,将来恐怕面临会“老无所依”的困境。到那时候,物价涨了,看病更贵了,跑不赢通货膨胀的的退休金,又不愿加重儿女的负担,钱真的还够用吗?

其实,美帝老人的养老金也已经不够花了。70岁的老人重新出门寻找工作,他们带着比面试官年级还大的领带,去寻求一个又一个薪水低廉的工作去勉强维持养老。退休生活得不到保障,已经成为让美国中产们纠结的第二大问题。

正在辛苦工作的美国老人

美国人养老金积累主要有三条途径,第一是政府的社安金体系,靠自己工作时每年纳税积累点数,要积累十年40个点以上,到67岁时,可以全额领取。根据工作时纳税的多少,社安金收入每月在770—2700美元之间不等。如果62岁就开始领社安金的话,只能领70%。

第二个途径是401K帐户,是由员工每月拿出薪水的一部分,存入这个帐户,50岁以下的人,最多每年可以存入18000美元,公司贴补同样的钱,通常公司贴补的钱转员工薪水的3%到6%不等。这一部分钱累计到退休后取出来,作为社安金不足的补充。

第三个途径是各种养老基金的帐户,这是纯商业的投资行为。

有钱人才能靠401K和商业养老基金的投资途径,让自己将来退休以后,生活的更体面一些。

如果是一对年终收入是5万美元的美国夫妇,并无能力每年拿出上万存入各色养老金账户。

两人同时退休后,养老金总额不超过2万一年,税后最多也就是1500刀每月,此外还要交纳住房税,虽然65岁以上的老人的住房税是大幅度减免的,退休后也要缴纳1200刀左右。

就算房产已经付清(很多老人退休时都付不清房贷,只好卖了房子换地方居住)还有必不可少的几百美元的房屋维修及保险,还有必要支付的医疗费用等等,林林总总加起来,1500美元能剩1000刀钱就不错了。

但如果是富人你不用在乎每月1000多美元的社安金,如果是穷人,一切靠政府来救济,最尴尬的就是那些不上不下的中产阶级的中下层,政府福利跟不上,自己就存不下钱,社安金不够花。

当70岁的中国中产大妈跳着广场舞时,70岁的美国大妈还要去上班补贴家用,日子过得是不容易。