2016年,互联网证券行业,前所未有的艰难。

2015年牛市如日中天时,证券领域诸多互联网尝试者,行业井喷式爆发。

股灾之后,市场和政策双双收紧,互联网证券行业瞬间跌落冰点,要么转型,要么悄悄倒闭,行业哀鸿遍野。

中国的股市,是政策市,一切的创新,都必须带着枷锁跳舞。

2017年,行业恐怕还得在低迷的市场中继续摸索……

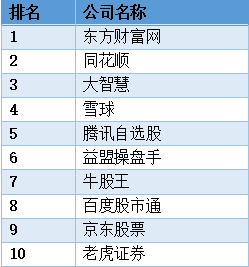

▼一本财经评选出2016最具潜力的互联网证券公司:(根据估值、商业模式、交易额、用户活跃度等多个维度评选,其中用户活跃度数据由易观千帆提供)

中国的股民数以亿计,沪深两市的日成交额一度突破万亿,这实在是一个太有吸引力的市场。

股市是巨大的诱惑,不论是资本还是巨头,都明白这里是中国经济的大动脉,尽管知道这口肉啃下来极难,也丝毫没有挡住他们的热情。

2013年开始,互联网金融爆发式发展,互联网证券平台崛起。

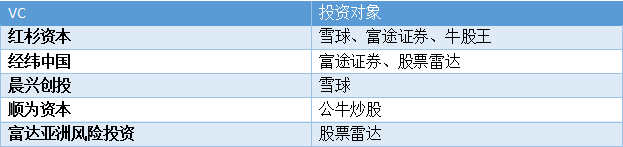

五大VC

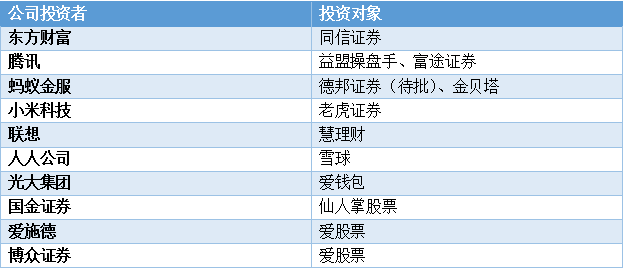

公司投资者

互联网证券参与者众多,不过突围者寥寥。

1、传统券商互联网化

传统券商的互联网化虽然未见重大突破,却是当前互联网证券的重要组成部分。

从2014年“触网”起,目前,已有55家券商获得证券业协会颁发的互联网证券业务资格。

不过,传统券商虽积极尝试互联网,但业务模式雷同——互联网多沦为获客渠道。

竞争优势不突出的情况下,券商只能又开始打起了佣金战。

2、第三方服务商

以同花顺、大智慧、东方财富为主导第三方服务商,天生具有互联网基因,积累了大量线上客户,牢牢把持了线上行情资讯、社区等个人业务。

流量和数据优势,使得其初期得以快速发展,但由于缺乏牌照,这些公司在最关键的“临门一脚”上,不得不让道于传统券商。

搞了半天,发现只是在为传统券商“做嫁衣”,心里憋屈可想而知。

将现有流量变现,切入证券核心业务,成为第三方服务商的“心头痛”。

3、智能投顾平台

今年3月的人机大战之后,阿尔法狗让整个互联网圈燃起了对人工智能的热情,金融圈也不例外。

金融加人工智能,产生了一个新名称,叫智能投顾——机器人充当了“投资顾问”的角色,运用大数据和人工智能进行分析,得出一些规律,来指导投资。

据知名管理咨询公司科尔尼预测,到 2020 年,智能理财市场规模将突破 2.2 万亿。这种有前景的“武器”,自然引发国内“掘金者”们的注意。

不过,与美国等智能投顾的繁荣市场相比,我国的智能投顾平台,大多面临中国式问题——在一个政策是最大变量的市场上,谈任何量化策略是否都是扯淡?

除此之外,还有几大难题:

首当其冲的,是国内客户缺乏长期投资理念问题。

其实,短期投资,智能投顾的优势并不能展现。

然而,已习惯了“投机”的中国市场,都崇尚“短期翻倍”的财富神话,对长线稳健的投资方式,并不感冒。

这也就意味着,后期需要大量的资金,来进行用户教育。

其次,国内智能投顾市场,浮躁炒作者多,潜心做技术、沉淀数据者少。

智能投顾概念进入中国,恰是P2P等互联网理财平台谋求转型的关键时刻,“智能投顾”可以成为他们下一个追逐风口,也可能沦为炒作噱头。

有观点认为,国内智能投顾技术并没有成熟。在做了一个简单的用户风险测试后,便推荐所谓的“智能投资组合”,实际上只是简单的将银行、基金、期货、保险等资产简单打包,并没有体现“智能”。

最后,智能投顾领域,相关政策、监管还是空白。

关于智能投顾的监管,目前行业内有两种声音。

一种认为,智能投顾剥去科技的外衣,本质上还是投资顾问服务,需要一系列从业资质和各种代销牌照;

另一种观点认为,智能投顾只是技术,只需要对接正规的金融机构。

这种政策的不确定性,也增加了智能投顾平台的风险。

从长期看,智能投顾会成为主流之一,市场潜力巨大。但短期内,障碍重重。

1、天时不顺,行业市场缩减,融资困难

与其他金融行业相比,证券行业的周期属性尤为明显,正所谓“三年不开张,开张吃三年”。

而这往往也极易造成,创新平台的周期性——牛市期间热火朝天、一哄而上,熊市周期中,则交投惨淡、无人问津。

经历过2015年的大牛,继而闪崩,2016年,A股开始步入漫长熊市周期,股市热度不再,成交量大幅降低。

一些2015年顺着行情做起来的互联网证券平台,还没等到扎稳根基,就因为风云突变,市场急剧萎缩,只能草草收场。

而到了2016年,股市在漫长的调整过程中,逐渐失掉人气。

首先,市场萎缩。

这是一个极为简单的道理,当股市不好的时候,人们对股市的热情下降,抽离资金去做其他投资,整个市场缩减。

那些“股票应用”,被打开率下降,有些甚至被直接删除。

很快,资金撤离。

金钱极为冷酷,看到利益时,他们蜂拥而上,热情高涨;当市场冷清,他们如潮水般褪下,毫不迟疑。

2016年,资金也在撤出证券行业。

据一本财经了解,有数家平台,都是在2015年上半年谈妥融资,而股灾之后遭遇资本“跳票”,资方不愿再兑现原本承诺。

而各大平台,也鲜少曝出融资消息。

2、监管刀刀致命

如果说天时不顺,已让行业倍感艰难,那么监管的收紧,才真正让行业走向了穷途末路。

金融行业的创新,总是绕不过监管的“命门”。作为我国经济大动脉,政策就如证券行业的达摩克斯之剑。

经历过“比黑天鹅还黑”的股灾过后,监管层将这次股灾认为是违规的场外配资导致,而开始采取铁血政策,对场外配资的平台进行“剿杀”。

2015年4月起,证监会开始持续下发通知,要求券商不得以任何形式参与场外股票配资,场外配资一个必要的硬性条件,就是能开子账户的HOMS系统。

监管层意识到,只要“一刀切”HOMS系统,就能生生断了场外配资。

监管层就是这么干的。5月底,公司账户通过券商端口对接全面暂停。

“仓皇求生”的互联网配资平台发现,通过信托端口对接仍可进行,不过很快,信托的这一条通道也被封堵。

2015年6月份,证监会再次下发通知,清理违法证券业务,在其强势推动下,恒生电子开始动员客户清仓,并陆续有券商表示将关闭所有客户HOMS接入接口。

2015年7月份,恒生电子发布公告称,关闭HOMS系统任何账户开立功能,正是如日中天的配资平台米牛网宣布止股票质押借款中介业务。

证监会再次祭出“杀鸡儆猴”,在7月13日、7月27日进驻恒生电子、同花顺、铭创等信息技术服务机构摸底。

步步紧逼,刀刀致命。

2016年11月25日,证监会对2015年股灾期间涉及场外配资的证券违法违规案件,作出行政处罚,罚金近8.58亿元。

旦夕间尽揽财富的场外配资业务,终究难逃被监管部门“一刀切”的命运。

在政策和竞争的隙缝中曲折盘桓的互联网玩家,还需要找到创新与监管的平衡点,监管的高压,永远是无法触碰的红线。

3、行业现倒闭和转型潮

在牛市,崛起了大量的互联网证券平台。

涟漪投资合伙人夏翌称,那段时间,几乎每周能收到三到四份互联网证券的“BP”(商业计划书),投资人将其称为“黄金时代”。

而配资在那个时代极为兴盛。配资平台助人为赢的CEO陈挺强称其为“风口中的风口”。

截至2014年底,我国已有配资公司上万家,从业人员逾8万人。

有券商预计,最盛之时,场外配资的规模甚至高达1.5万亿。

股灾之后,政府手起刀落,配资被叫停——第一波倒闭潮开始。

曾经,助人为赢聚集了13万用户,操作过2亿元的配资金额,而陈挺强一举将网站关闭。

除了部分倒闭关停之外,其他配资平台面临转型。

趣炒股去做了证券资产的理财;

米牛做了中小企业的融资,也几经周折,业务一直未见起色;

寻钱网给自己打上了“股票资讯第一门户网站”的标签,索性去做资讯;

金斧子则将发力点放在了各类基金产品的销售上……

除了股票配资,其他平台也在市场收缩、政策高压下倍感艰难。

股灾之后,较为稳定的美股、港股市场,成为了股民们暂时的避风港。

随着交易量的增大,政府担心,互联网境外证券交易会带来外汇储备波动。

7月,证监会发布了风险提示,点名老虎证券、富途网络、积木股票等互联网平台属于“未批准任何境内外机构开展为境内投资者参与境外证券交易提供服务的业务”,希望投资者勿参与此类投资,以免遭受损失。

警告之后,各家都开始整改。这块业务是否还能再展开,现在依然未知。

除此之外,原本政策松口的“代客理财”,也在股灾之后,动静全无。

一些翘首以盼的平台,在苦等了一年的政策后,难再支撑而宣布退出市场。

在天时不顺,监管收紧的背景下,安有完卵?

1、洗牌继续

“明年股市依然不乐观。” 京北投资创始合伙人桂曙光称,明年互联网证券依然不好过。

市场萎缩,融资困难,这种双重困境,暂时无法缓解。

行业继续洗牌,创新艰难。

2、监管绝不松口

监管层虽然鼓励金融创新,但在证券行业,给予的空间十分有限。

特别是经历过“比黑天鹅还黑”的股灾之后,政府神经敏感。

虽然股灾的阴霾逐渐散去,但其带来的恶劣影响却十分深远,2017年的监管政策,想必也难以松懈。

创新但不能越界,对于原本就处于夹缝中求生存的创业公司来说,无疑又加上了一圈紧箍咒。

3、散户服务不行,机构服务也许可以走通

由于我国资本市场散户众多,长期以来,互联网证券行业都将着力点放在散户领域。

但是,中国散户实在是一个特殊的存在,冲动、自大、随众,因此常常沦为庄家的韭菜。针对这个群体的工具,人性多于实用。

但针对理性的机构,还要大量可提供服务和工具的机会。

“机构投资者虽然在投资手法上更为专业,但可使用的工具实际上也相对匮乏。”桂曙光称。

4、智能投顾成为行业最大想象力

尽管困难,但行业依然有一线曙光,那就是智能投顾的崛起。

近年来,智能投顾发展迅速,截至2015年,智能投顾公司管理的资产规模已超过210亿美元,美国的智能投顾已经走在世界前列。

截止2016年三季度,约有30家主打智能投顾的平台上线运营。

很多从股市创业中苦苦挣扎的平台,都开始转型去做智能投顾。

玩家主要有三种,弥财、理财魔方、资管易等创业型公司;还有金融巨头,例如宜信的投米,积木盒子等。

得注意的是,大佬也入局,如网易智能金融、京东金融、百度股市通、招商银行的“摩羯”等。

资本对这个领域,也表现了足够的热情,融资消息不断。

当模式创新艰难时,只能寄希望于科技突围——说得好听点,叫回归“科技是第一生产力”;说得不好听,只能算曲线救国。

来源 | 一本财经

作者丨吉芬