作者:阮健弘 刘西

来源:中国金融四十人论坛(ID:CHINAFINANCE40FORUM)

核心观点

我国央行资产负债表规模的变动对信用扩张和经济增长的弹性明显高于其他主要央行,这给人民银行把握好货币政策的力度、节奏和前瞻性带来了很大挑战。

也正因为上述弹性大,当经济增长出现困难时,货币政策往往被过度依赖。因此,当前保持货币政策稳健,坚持松紧适度,适时预调微调,不搞大水漫灌,都是非常必要的。

——中国金融四十人论坛(CF40)特邀成员、中国人民银行调查统计司司长阮健弘,中国人民银行调查统计司经济分析处处长刘西

危机以来各国央行资产负债表普遍扩张

人民银行扩表幅度处于偏低水平

次贷危机以来,各国央行资产负债表规模普遍扩张,但扩张的幅度差异较大。具体表现为:欧美日发达国家央行资产扩张幅度更为明显,从2007年6月末到2018年末,英格兰银行、日本银行、美联储和欧央行分别扩张了6.41、4.52、3.59和2.86倍;相对而言,中国人民银行、加拿大银行、韩国银行和澳大利亚央行资产扩张程度较低,从2007年6月末到2018年末分别扩张了1.52、1.35、0.6和0.34倍。

表1:G20国家央行资产规模变化

单位:亿美元

注:1.G20国家中,阿根廷和沙特阿拉伯央行资产负债表数据未能获取。

2.扩张倍数计算方法为各国央行观察期资产规模变化量(以本国货币为单位)除以基期的规模。

3.由于数据可获得性有限,2018年墨西哥、印尼和韩国数据取至2018年11月末。

比较而言,人民银行资产负债表温和扩张,从2007年6月末到2018年末扩张了1.52倍,在G20国家15个中央银行中排名第12位,在金砖国家中排名最低。2018年末,人民银行资产规模为5.42万亿美元,高于欧央行(5.3万亿美元)、日本银行(5万亿美元)和美联储(4.1万亿美元)。

人民银行资产水平较高,主要是由于历史上外汇流入量大,当时人民银行通过提升存款准备金率和发行央票对冲流动性。与发达国家央行相比,人民银行法定存款准备金率较高,商业银行能够自由支配的资金相对有限。如果扣除法定存款准备金因素,人民银行资产负债表具有流动性的部分只有2.3万亿美元。不过次贷危机以来,外汇流入逐渐放缓,人民银行已不断降低准备金率释放流动性。

分阶段看:

各国央行扩表节奏不尽一致

由于各国的经济形势存在差别,货币政策目标也各有侧重,所以各国央行在扩表的节奏上也不尽一致。出于经济下行压力,主要发达国家央行的货币政策呈现边际宽松的迹象,欧央行和日本银行将继续扩表。

表2:主要央行扩表节奏

美联储较早实施量化宽松政策,并已经收缩资产负债表,目前处于缩表尾声。美联储从2008年11月开始实施量化宽松政策,到2014年11月完全退出。结束量化宽松政策时,美联储资产负债表规模达到4.53万亿美元,相较于危机前扩张了4倍。美联储从2017年11月开始停止对到期国债和抵押贷款支持证券的再购买,实施渐进式收缩资产负债表。截至2018年底,美联储资产规模距量化宽松结束时已经收缩4063亿美元。2019年3月美联储议息会议决定从本年5月开始减少缩表规模,到9月完全结束缩表。

欧央行资产负债表经历了扩张—收缩—再扩张的过程,目前处于再扩张结束后的平衡期。从2007年6月末到2012年6月末,欧央行资产负债表规模已经从1.2万亿欧元扩张到3.1万亿欧元,扩张1.58倍。由于欧央行对通货膨胀率的担忧,暂停了长期再融资操作。随着金融机构陆续对到期资金的偿还,2014年9月末欧央行资产负债表收缩到2万亿欧元,收缩幅度达到30%。由于经济再度恶化,2014年下半年,欧央行再次扩张资产负债表。2018年12月欧央行议息会议决定将当月退出资产购买计划,但会将到期债券进行再投资。2019年3月,欧央行声明在9月开启新一轮的定向长期再融资再融资操作,届时资产负债表规模将再次扩张。

日本银行资产负债表扩张经历了由缓到快的过程,目前仍在快速扩张。在危机爆发后的前几年,日本银行资产负债表扩张速度相对较缓。从2007年末到2012年末,日本银行资产负债表年均扩张13%。2013年日本银行开始实施 “质化与量化宽松政策”(QQE),资产规模开始快速扩张,年均扩张41%。2019年3月日本银行表示将以每年80万亿日元的规模购买日本政府债券,分别以每年6万亿日元和900亿日元的规模购买指数型基金和房地产信托,日本银行资产负债表规模仍会继续快速扩张。

英格兰银行资产负债表经历了两次扩张,目前处于扩张尾声。从2007年6月到2008年底,英格兰银行主要通过较长期的英镑逆回购来扩张资产负债表,规模从797.37亿英镑扩张到2384.9亿英镑。2009年英格兰银行开始设置“资产购买便利”间接购买政府债券和少量的企业债券(100亿英镑),同时对到期的逆回购不再续作。2016年8月,英格兰银行将政府债券购买额度从3750亿英镑提升到4350亿英镑,并在“资产购买便利”下设置“定期融资计划”向银行提供资金支持。2019年3月英格兰银行议息会议表示维持当前4350亿英镑政府债券和100亿英镑企业债券的持有规模。

2000年以来,人民银行资产负债表规模经历了快速增长、缓步增长和逐步稳定三个阶段。具体来看:2000年到2008年为快速增长阶段,资产规模从3.93万亿元增长到20.71万亿元,年均增长24.2%。2009年到2014年为缓步增长阶段,资产规模从22.75万亿元增长到33.82万亿元,年均增长8.5%。2014年后人民银行资产规模逐步稳定,2018年末比2014年末增长10%。

分类别看:发达国家央行以

信贷类资产为主,具体品种各有侧重

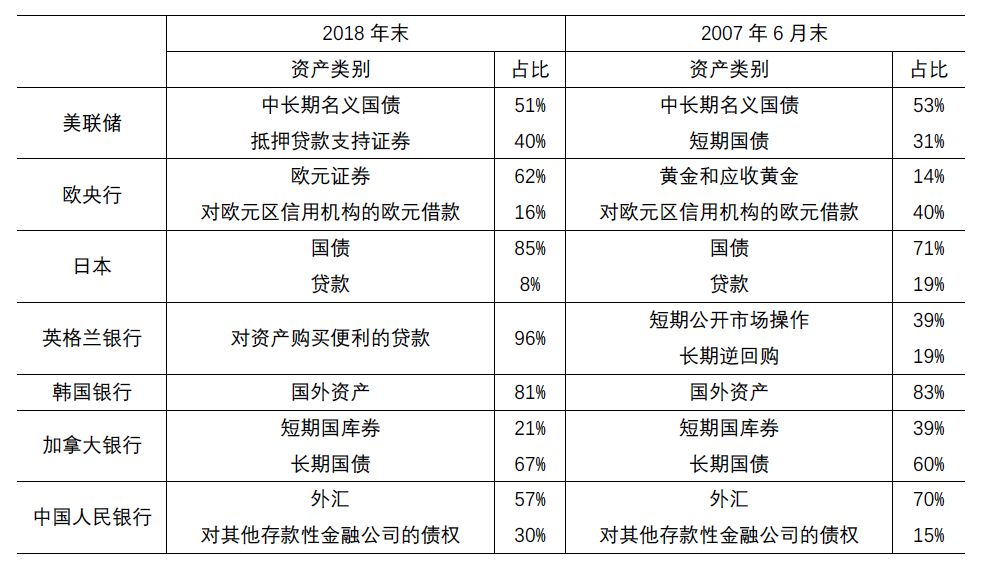

信贷类资产包括对金融机构的贷款、政府债券、商业票据等金融债券。2018年末,美联储资产配置主要是中长期国债和抵押贷款支持证券,占比分别为51%和40%。危机后欧央行加大了对欧元证券的购买,占比从8%大幅上升到62%。日本银行资产配置主要是国债,占比从71%提高到85%。危机后,英格兰银行主要通过对资产购买便利提供贷款间接持有证券,2018年末贷款金额占比达到96%。与其他发达国家不同,韩国银行资产以国外资产为主,2018年11月末国外资产占比达到81%。

表3:各央行主要资产构成

注:人民银行国外资产包括外汇、货币黄金和其他资产,但货币黄金和其他资产占比较低,合计不足3%,为表示明确,使用外汇这一指标。

近年来,人民银行资产结构呈现外汇占比下降,对金融机构债权占比上升的态势。从2007年6月末到2018年末,外汇占比从70%下降到57%,对其他存款性金融公司债权占比从15%上升到30%,达11.15万亿元。出现这种变化主要原因是近年来外汇占款增速趋缓,人民银行主动加大对金融机构贷款来补充实体经济所需要的流动性。

各国央行创设新的流动性支持工具

次贷危机期间,发达国家央行创设了新的流动性支持工具向金融机构和金融市场提供流动性:

一是创设新型信贷工具,向不同金融主体提供流动性。金融危机期间,美联储设立了一级交易商信用工具等信贷工具向不同金融主体提供流动性。

二是中央银行直接购买之前未曾持有的证券。美联储在量化宽松货币政策中大量购买抵押贷款支持证券,日本银行从2009年初开始增持商业票据和公司债券。

三是设立特殊目的载体购买证券或投资组合。美联储通过设立特殊目的载体间接购买贝尔斯登投资组合等;日本银行以财产信托的形式间接持有股票、指数型基金和房地产投资基金,2018年末财产信托占日本银行资产的比重不到5%。

人民银行设立了一系列流动性支持工具以加强对市场流动性的预调微调。2013年以来,人民银行陆续推出常备借贷便利、中期借贷便利和抵押补充贷款为金融机构提供资金支持。这些措施有效地满足了外汇占款增长放缓情况下金融机构的资金需求。2018年末,常备借贷便利、中期借贷便利和抵押补充贷款的余额分别达到928亿元、4.93万亿元和3.38万亿元。2018年12月,为加大金融对小微企业、民营企业的支持力度,人民银行创设了定向中期借贷便利,鼓励商业银行对小微企业、民营企业提供贷款。

各国央行负债结构也发生明显变化

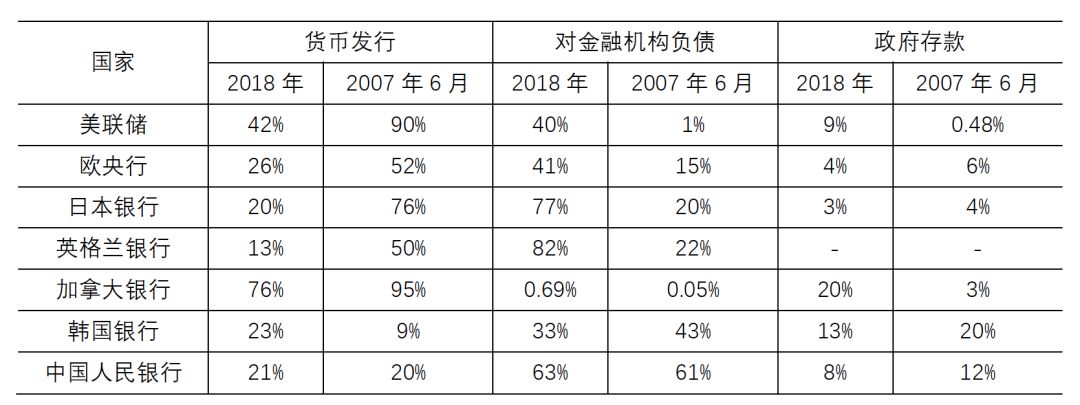

中央银行负债主要由货币发行、对金融机构负债、政府存款等组成。经过大幅度扩表的央行负债结构变化为:货币发行占比明显降低,对金融机构负债占比显着上升。从2007年6月末到2018年末,美联储货币发行占比从90%下降到42%,对金融机构负债占比从1%上升到40%;欧央行货币发行占比从52%下降到26%,对金融机构负债占比从15%上升到41%;日本银行货币发行占比从76%下降到20%,对金融机构负债占比从20%上升到77%。

表4:各中央银行负债结构

注:货币发行为人民银行使用的指标概念,含义与国际上使用的Money in circulation一致

扩表幅度较小的加拿大银行和韩国银行负债结构则表现出不同的特征。加拿大银行货币发行占比虽然出现下降,2018年末占比仍然达到76%;对金融机构负债占比较低,2018年末占比不足1%;政府存款占比从3%上升到20%。韩国银行货币发行占比从9%上升到23%,政府存款占比从20%下降到13%,对金融机构负债从43%下降到33%。

人民银行负债结构较为稳定。2018年末货币发行占比21%,对金融机构负债占比63%,政府存款占比8%。人民银行对金融机构负债包括其他存款性公司存款和债券发行两部分。2007年人民银行为了对冲外汇占款释放的流动性发行了央票,体现在资产负债表为债券发行,属于对金融机构的负债。2007年6月末债券发行占比为25%,其他存款性公司存款占比36%。2018年末债券发行占比0.05%,其他存款性公司存款占比63%。

人民银行在资产负债表调整方面

积累了丰富经验

央行资产负债表规模调整只有经过商业银行传导,形成有效的信用扩张,才能为实体经济注入流动性,拉动经济增长。这就要求中央银行对资产负债表调整、信用扩张以及信贷投向三个维度进行统筹管理。从政策实践看,人民银行能够审时度势,对流动性不断预调、微调,发挥金融对实体经济的支持作用。

(一)2001-2008年资产规模增长较快,人民银行发行央票并上调存款准备金率控制流动性增长

2001-2008年,我国经济快速增长,国际收支双顺差,外汇占款从1.89万亿元增加到14.96万亿元,人民银行资产规模扩张16.44万亿元。面对资产规模迅速扩张的局面,人民银行调整资产负债表结构和信用扩张空间,实现流动性合理增长。资产负债表结构调整方面,人民银行发行央票置换商业银行存款准备金,实现回收流动性的目的,2008年末央票存量达到4.6万亿元。

信用扩张调节方面,人民银行通过上调存款准备金率合理调控信用扩张的程度,2003-2008年,人民银行21次上调存款准备金率。从政策效果看,2008年末M2余额比2001年末增长2.0倍,与同期名义GDP增长幅度(1.9倍)基本匹配,明显低于外汇占款增长幅度(6.9倍)。

(二)2014-2017年外汇流出加大,人民银行通过加大对金融机构贷款和下调存款准备金率等方式保证信用扩张

2014年下半年全球流动性收紧,外部因素冲击导致外汇流出。面对资产负债表被动收缩的压力,人民银行通过加大对金融机构的贷款对冲外汇占款的下降,实现了资产负债表规模的合理增长。2014-2017年,外汇占款下降5.59万亿元,同期人民银行对其他存款性公司债权增加7.72万亿元,实现资产规模扩张2.47万亿元。

信用扩张方面,人民银行下调存款准备金率和存贷款基准利率,提升商业银行的信用扩张能力和意愿。2014-2017年,人民银行5次下调存款准备金率并6次下调存贷款基准利率。从政策效果看,从2014年末到2017年末,在外汇占款流出的背景下,广义货币M2货币增长37.6%,支持名义经济增长28%,有效发挥了信用扩张对经济的支持带动作用。

(三)2018年人民银行通过多种方式有效化解融资困境

2018年以来,部分民营企业、小微企业融资困境凸显,为解决企业融资难题,人民银行采取有力措施,综合运用货币政策工具,及时为企业提供融资支持。

从资产负债表调整的角度看,2018年人民银行通过增加对其他存款性公司的债权扩张资产负债表,为信用扩张夯实基础。2018年人民银行总资产增加9560亿元,其中对其他存款性公司债权增加9287亿元,从而使得储备货币增加9086亿元,从源头上提供了流动性,为信用扩张提供了保障。

从信用扩张的角度看,2018年以来人民银行通过下调存款准备金率扩大商业银行的信用扩张空间,同时创设央行票据互换工具(CBS)助力永续债发行,综合提升商业银行的信用扩张能力。2018年以来人民银行5次下调存款准备金率,其中大型存款类金融机构的存款准备金率从16%下调到13.5%,带动货币乘数从2017年末的5.21倍提升到2018年末的5.52倍。

在破解信用扩张约束方面,人民银行推动商业银行发行永续债破解资本金层面约束,推出央票置换工具(CBS)提升银行永续债的市场流动性,并创设民营企业债券融资工具降低风险层面约束。经过人民银行对信用扩张的支持引导,2018年对实体经济的人民币贷款增加15.66万亿元,比上年多增1.82万亿元。

从信贷投向的角度看,人民银行完善宏观审慎评估和信贷政策,设立定向中期借贷便利(TMLF),鼓励、引导商业银行向小微企业、民营企业等实体经济融资。从实施效果看,2018年末,普惠口径小微企业贷款余额达8万亿元,同比增长18%,高于人民币贷款整体增速(12.58%)。分行业看,2018年信息技术服务业、科学研究和技术服务业贷款余额分别增长20.63%和20.32%,表明信贷资金为经济结构实现从资本密集型向技术密集型转化提供了资金保障。

(四)从国际比较看,人民银行资产负债表调节对信用扩张和经济增长的拉动作用最为明显

根据对央行资产负债表对比可以得出:危机期间央行扩表确实能够稳定金融市场,但同危机后的信用扩张及经济增长不存在简单的线性关系。

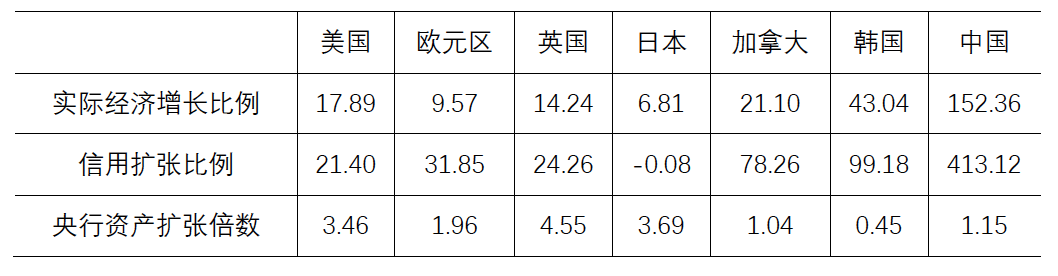

表5:2007年至2017年各国信用扩张和经济增长情况

单位:%;倍

注:由于部分国家经济数据公布较晚,在此使用2007年-2017年的数据进行比较。

从稳定金融市场角度看,危机爆发后,发达国家中央银行在两年内稳定了金融市场,并压低了长期利率。

从支持经济增长的角度看,人民银行资产负债表调节对信用扩张和经济增长的拉动作用最为明显。从2007年到2017年,我国央行资产负债表扩张1.15倍,带动信用扩张413%,实际GDP增长152%。而发达国家央行大幅扩表行为并没有明显拉动信用扩张和经济增长,更大意义在于阻止经济下行。例如,从2007年到2017年,美国、英国和日本央行资产负债表扩张3-5倍,但信用仅扩张21.40%、24.26%和-0.08%,实际GDP只增长17.89%、14.24%和6.81%。

相对于其他中央银行,人民银行能够统筹运用公开市场操作、存款准备金率等政策工具,将资产负债表的调整与信用扩张调节有机结合起来,既有效应对了外部冲击,又在支持实体经济增长方面发挥了重要作用。

2018年以来,我国面临的国际国内经济形势发生了深刻而复杂的变化,这就对人民银行对形势的分析和调控的把握提出了更高的要求。未来,人民银行将实施稳健的货币政策,坚持松紧适度,适时预调微调,不搞大水漫灌,为实体经济融资提供有力保障。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:010-85932463。