【本周关键词】:

国内2月制造业PMI大幅下滑;海外疫情发酵;美联储降息预期增强

黄金:成为下跌的避险资产,流动性或成为超预期冲击因素。

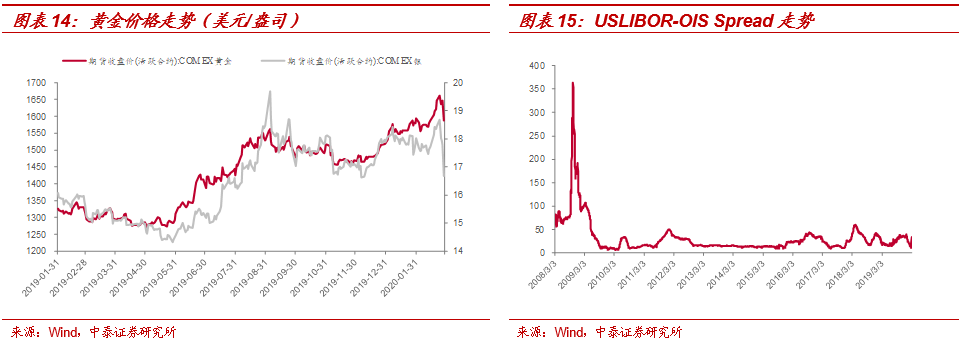

面对海外疫情的冲击,风险资产纷纷回落,美元资产中债券(包括国债和企业债)成为资金的避风港,美国十年期国债收益率从周初的1.38%降至1.13%,真实收益率则从-0.21%降至-0.28%,然而COMEX黄金收于1587.30美元/盎司,较上周环比大幅下跌3.6%,黄金成为下跌的避险资产。真实收益率的明显回落使得通缩预期并不能很好的解释这一市场现象;而我们注意到,2月28号USLIBOR-OIS Spread大幅跳涨,这一衡量银行间流动性的指标或许能给出更为合理的解释:投资者抛售黄金,换取更多的流动性

。

参考2008年历史经验:

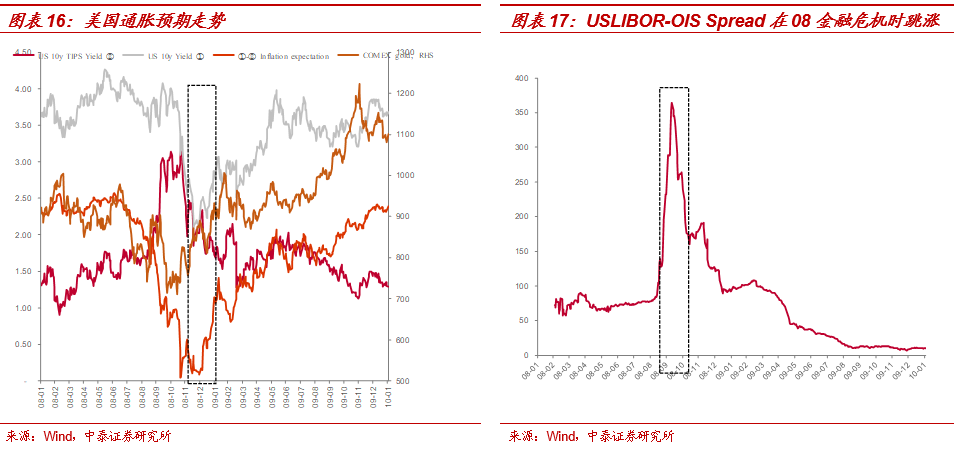

黄金在2008年10月持续回落是由于通缩预期和流动性风险上行两个因素交织在一起造成的,而随着进一步的降息和2008年11月启动的QE,上述两个问题得到消除,黄金价格也进入了又一轮三年上行周期。回到当前时点,我们不认为疫情会使得全球经济重演2008年金融危机时的需求休克,类似2008年的通缩压力也不是我们的基准假设。此外,美联储自2019年10月起一直在进行国库券的购买计划,对流动性的管理更为及时,更为重要的是,2月28日美联储发表了适时降息的言论,可以预期的是,随着美联储的降息,流动性问题会逐步得到解决,黄金将重拾上行通道。

详细报告参见:

《

六理由:贵金属(黄金、白银)继续看高一线

》

《

赤峰黄金:黄金新星再出发

》

《

盛达资源:极具成长性的白银龙头

》

黄金:下跌的避险资产?这不可持续!

(中泰金属|有色每周最新观点)

投资要点

行情回顾:

本周,新冠病毒肺炎疫情在海外不断扩散,全球市场进入risk off模式,风险资产大幅回落。商品市场,与一般理解不一致的是,黄金价格回调,COMEX黄金价格收于1587.3美元/盎司,环比下跌3.6%;全球经济增长前景黯淡,基本金属普遍下跌;钴锂现货价格延续上涨,MB钴(标准级)上涨0.3%;电池级碳酸锂、电池级氢氧化锂分别上涨1.0%和1.8%。

【本周关键词】:

国内2月制造业PMI大幅下滑;海外疫情发酵;美联储降息预期增强

1

、

19年Q4以来全球基钦周期本已逐渐转归“企稳回升”,但受肺炎疫情影响,宏观经济下行压力不断加大,全球宽松、逆周期调节亦在不断加码,具体来看:1、中国,2月制造业PMI大幅下滑,逆周期政策再加码:

受新冠病毒肺炎疫情影响,2月制造业PMI仅为35.7,环比下跌14.3个百分点,为近10年最低水平,外需、消费受疫情影响较为大,可预期的是在“十三五”目标下,后续更多的、及时的逆周期调节也或将是题中之意。

2、美国,美债收益率曲线倒挂,美联储3月降息或成定局:

10年期-3个月期国债收益率曲线倒挂,经济增长前景黯淡,美联储主席鲍威尔发表鸽派讲话,根据“美联储观察”,美国3月降息概率达到100%。

3、欧洲,经济边际改善,但下行压力仍不小,货币政策延续宽松:

欧元区多国制造业PMI边际有所改善,但仍位于荣枯线以下,叠加美欧贸易以及新冠病毒肺炎疫情带来的不确定性,货币政策或延续宽松。

2、

黄金:成为下跌的避险资产,流动性或成为超预期冲击因素。

面对海外疫情的冲击,风险资产纷纷回落,美元资产中债券(包括国债和企业债)成为资金的避风港,美国十年期国债收益率从周初的1.38%降至1.13%,真实收益率则从-0.21%降至-0.28%,然而COMEX黄金收于1587.30美元/盎司,较上周环比大幅下跌3.6%,黄金成为下跌的避险资产。真实收益率的明显回落使得通缩预期并不能很好的解释这一市场现象;而我们注意到,28号USLIBOR-OIS Spread大幅跳涨,这一衡量银行间流动性的指标或许能给出更为合理的解释:投资者抛售黄金,换取更多的流动性。

3、

我们也必须直视的是,油价已经触及2016年以来的低点,全球需求减弱也是难以避免,市场担心通缩预期是否会打破黄金的上涨逻辑。但是,我们不认为疫情会使得全球经济重演2008年金融危机时的需求休克,类似2008年的通缩压力也不是我们的基准假设。

4、

在我们看来,28号美联储的适时降息表态至关重要——参考2008年历史经验,黄金在08年10月持续回落的根源来自于“货币政策跑得慢,商品价格下跌跑得快”和流动性冲击两个因素,而随着进一步的降息和QE,通缩预期和流动性风险得到消除,黄金也进入了又一轮三年上行周期。

5、投资建议:

我们认为2020年百舸争流,是有色投资机会大年

:1)基本金属或将继续承压,关注后续逆周期调节;2)而贵金属黄金白银将受益疫情等带来的不确定性,短期因流动性影响带来的波动不改变其上行趋势;3)新能源上游原材料钴锂铜箔磁材等,则会迎来3年景气上行周期,新经济值得继续看好。

(具体标的详见正文)

6、核心标的:

1)新能源汽车及5G产业链:华友钴业、寒锐钴业、洛阳钼业、天齐锂业、赣锋锂业、雅化集团、永兴材料(钢铁)、正海磁材、中科三环、诺德股份、嘉元科技等。2)贵金属:山东黄金、盛达资源、赤峰黄金等。3)基本金属:紫金矿业、云铝股份、神火股份(煤炭组)、中国铝业、索通发展等。

7、风险提示:

宏观经济波动、进口以及环保等政策波动带来的风险,新能源汽车销量不及预期的风险等。