不管是菜鸟还是高手,肯定都经历过股票被套牢的经历,有些还高位套牢。

对于持有股票被套的投资者来说,传统的解套方法是持有等待或者低位加仓。持有等待,投资者不需要做更多的交易处理,希望价格涨回到成本价位后卖出。而低位加仓是一种降低平均成本的操作,投资者会在最初的头寸上,以当前较低的价格再买进更多的股票摊薄成本。

组合的构造

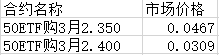

相比较而言,持有等待是一种较为被动的选择,需要股票在期望解套的时间内有足够的涨幅才能避免损失;低位加仓可以获得空间上的优势,但需要追加投资,且下跌的风险相比较原始头寸也有所放大。如果投资者希望在不追加更多的资金(追加资金意味着下跌风险也更大)的情况下降低损益平衡点,那么可以考虑借助期权来实现目标。假设投资者持有10000份50ETF,现在的价格是2.32元,这是投资者在几个月前以2.42元的成本获得的份额。此时,50ETF期权市场上有如下报价:

操作损益分析

假定期权能以市场价成交,且暂时不考虑交易费用及资金占用成本,投资者可以进行以下的期权操作:卖出2张50ETF购3月2.400,价格为0.0309元;买入1张50ETF购3月2.350,价格为0.0467元。一个很直观的结论是买卖期权的总成本接近于收入151元。如果在期权合约到期时,50ETF的价格低于2.35元,因为所买卖的认购期权均为虚值,合约价值将归零,并没有带来更多的风险,而一开始也没有增加额外的成本;如果到期时50ETF的价格在2.35元到2.40元之间,买入的认购期权将有盈利,卖出的认购期权仍为虚值,且现货部分从2.35上涨的过程浮亏在减少,这一过程中期权的盈利加速了解套。

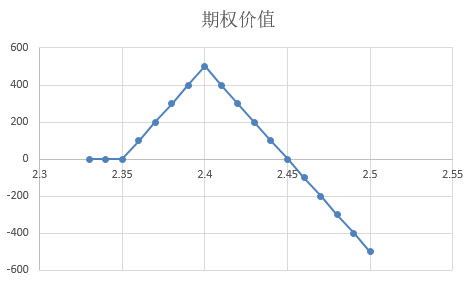

图为期权组合到期损益

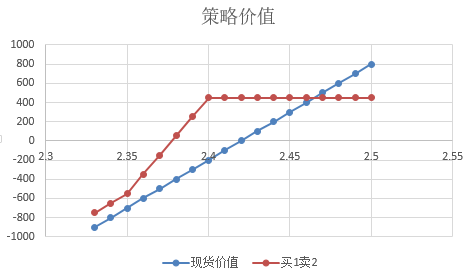

假如,到期时50ETF的价格高于2.40元,这时候买入行权价为2.35元的认购期权与卖出行权价为2.40元的认购期权均为实值。我们假设到期时的价格为S,那么现货与期权在价格从2.32元上涨至S的过程中的总损益情况为:(S-2.35)+(S-2.35)-2×(S-2.40)=0.1,这可以弥补现货从2.42元下跌到2.32元的亏损,最终的效果是实现了解套。我们从下图中可以看到,当现货价格继续上涨超过2.40元时,投资者无法获得更高的收益,这是一个遗憾。不过,不要忘记投资者一开始的目标是实现解套。

图为期权与现货组合到期损益

本文中买卖期权基本实现零成本,而最终的效果是在没有增加风险的条件下降低了盈亏平衡点,为持有现货被套的投资者提供了更多的操作选择。但为降低盈亏平衡点,投资者放弃了所有现货超过期权空头行权价之上的潜在收益。如果投资者对保本出局是满意的,这个策略可以作为参考。

看完这个策略是不是感觉眼前一亮,思路开阔了许多呢?投资的股票永远上涨不被套牢。实在被套了,拿出期权策略实战起来,不用被动坐等解套的一天。

长按以下二维码,选择“识别图中二维码”,关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录

微信公众号:jisilu8

集思录(www.jisilu.cn)是一个低风险投资理财社区,我们的理念是在保证本金安全的前提下,使资产获得稳健增长,我们专注于新股、债券、可转债、分级基金等低风险投资品种。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

回复“债券”了解债券基础知识