分析师:

谢长雁 S0980517100003

联系人:陈曦炳 [email protected]

■ 业绩稳健增长

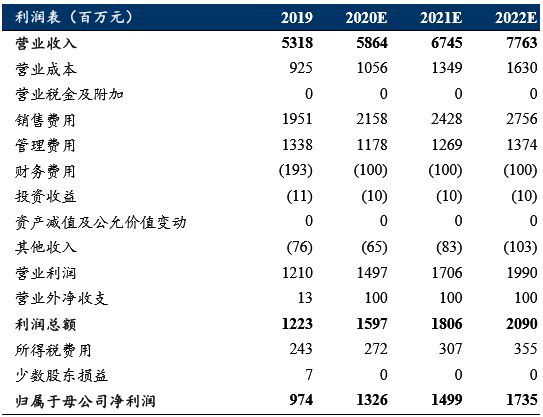

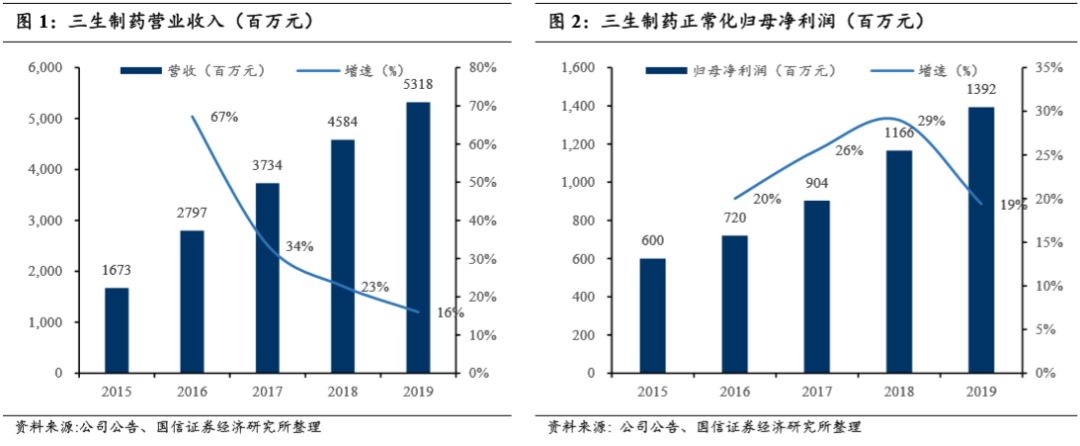

三生制药2019年实现营收53.18亿元(+16.0%),EBITDA为15.86亿元(-16.2%),正常化EBITDA为20.05亿元(+12.5%);归母净利润为9.74亿元(-23.8%),正常化归母净利润为13.92亿元(+19.4%)。业绩实现稳健增长。

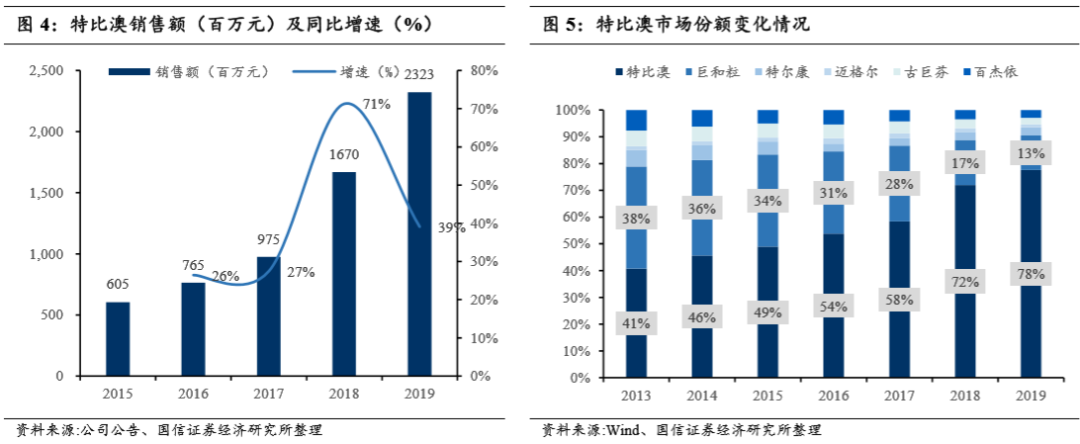

■ 特比澳:持续强势增长

2019年特比澳销售收入为23.23亿元(+39%),四年复合增速达40%,市场份额不断提升。特比澳的渗透率还有很大提升空间,加之开拓儿科及肝病的适应症。虽然2020年一季度受到疫情的影响,我们预计特比澳全年可以保持两位数的增长。

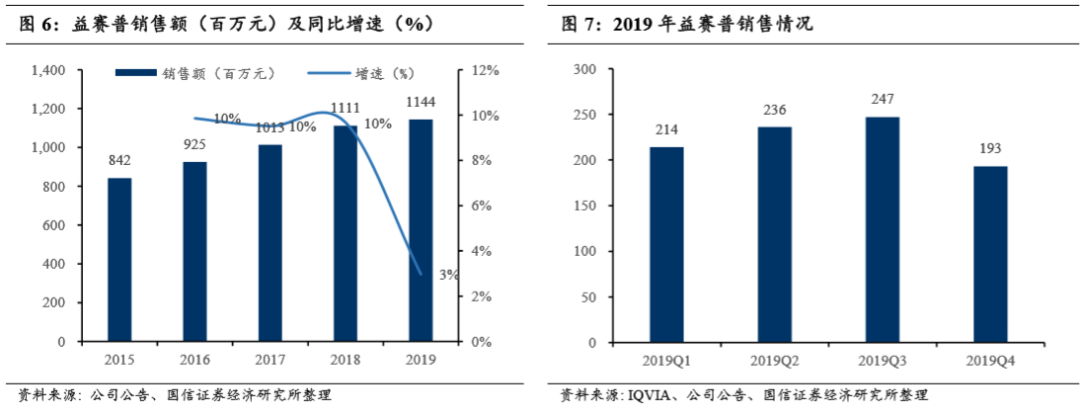

■ 益赛普:价格承压,渗透率有望大幅提升

虽然益赛普面临价格方面的压力,但中国类风湿性关节炎、强制性脊柱炎和银屑病三大适应症的生物制剂渗透率仍在极低的水平。益赛普的预充式水针的报产已经获得受理,预计可于明年上市,大幅提升患者用药的依从性。预计益赛普在承受一次性的冲击之后重新恢复增长。

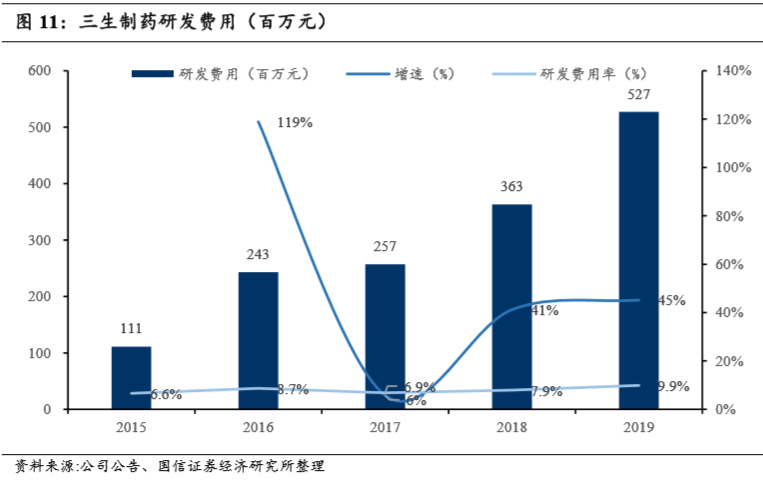

■ 研发投入不断加大

2019年三生制药研发费用5.27亿元(+45%),研发费用率为9.9%(+2.0pp),加大研发投入为公司后续新品种的上市打下基础。公司的伊尼妥单抗(302H/抗HER2抗体)于2018年9月申报上市,在国产厂家中处于领先地位,预计将于今年二季度获批上市,为公司业绩提供新的增量。

■ 风险提示:

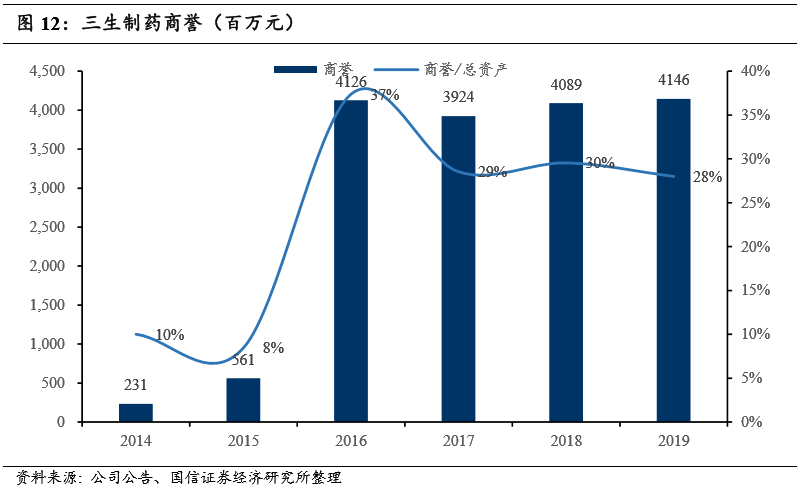

益赛普销售不达预期、商誉减值风险

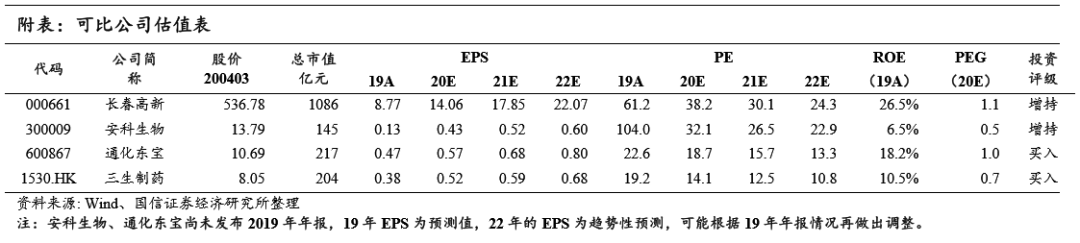

■ 投资建议:价值被低估,维持“买入”评级

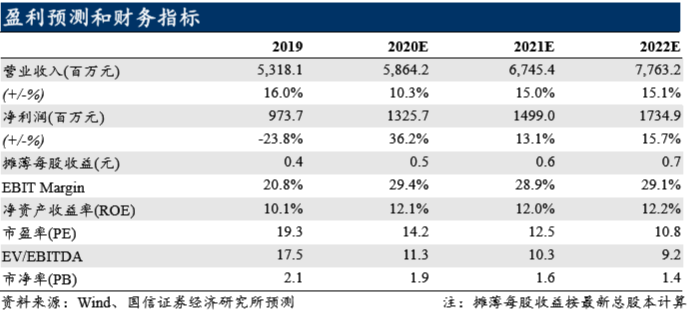

公司的业绩稳健增长,研发投入不断加大,创新管线即将进入收获期,商誉减值风险可控。我们预计公司2020~2022年净利润为13.26、14.99、17.35亿元,同比增长36.2%、13.1%、15.7%,对应当前股价PE为14/13/11x,维持“买入”评级。

业绩稳健增长。

三生制药2019年实现营收53.18亿元(+16.0%),EBITDA为15.86亿元(-16.2%),正常化EBITDA为20.05亿元(+12.5%);归母净利润为9.74亿元(-23.8%),正常化归母净利润为13.92亿元(+19.4%)。(正常化EBITDA及归母净利润为剔除a)3亿欧元可转债利息开支;b)2017年授出购股权有关开支;c)三生国健员工持股计划奖励股份有关开支;d)Ascentage Cayman股权投资重新分类的公平值收益影响的EBITDA或归母净利润)

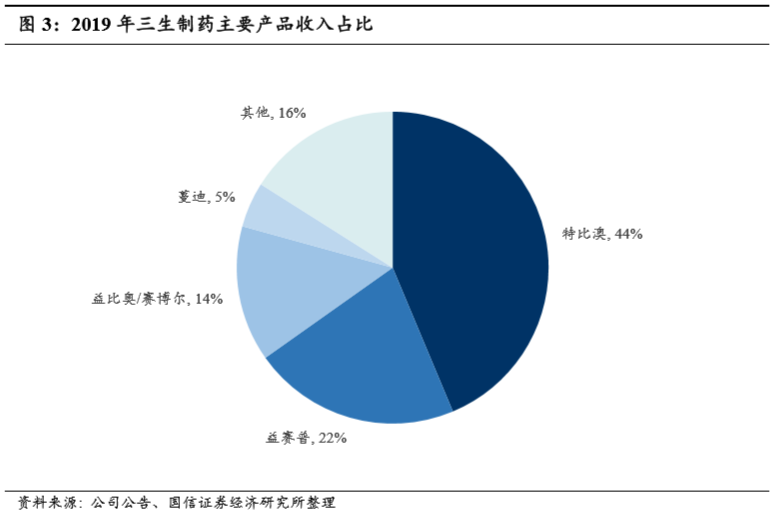

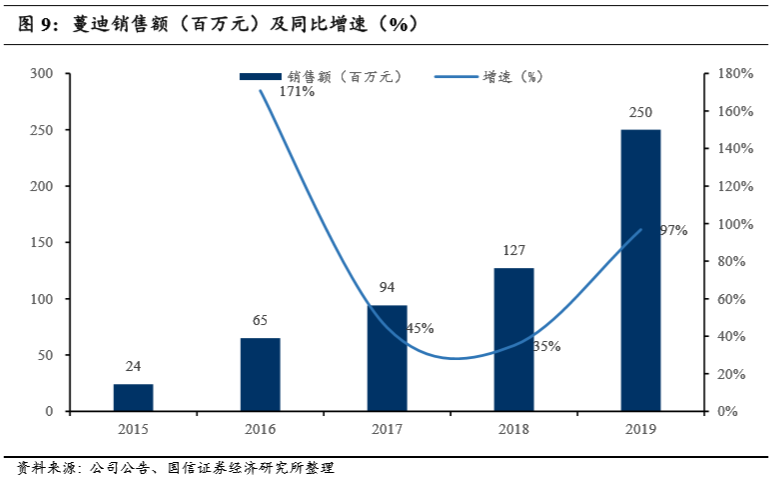

特比澳占比持续扩大,蔓迪增长迅速。

分产品看,特比澳2019年收入23.23亿元(+39%),收入占比大幅提升至44%,蔓迪2019年收入2.50亿元(+97%),收入占比也提升至5%。相应地,益赛普和促红素(益比奥/赛博尔)的收入占比有所下降。

特比澳:持续强势增长

特比澳持续强势增长。

2019年特比澳销售收入为23.23亿元(+39%),四年复合增速达40%。作为全球唯一商业化的重组血小板生成素,在与一系列重组白介素-11产品的竞争中,特比澳的市场份额不断提升,根据Wind样本医院销售数据,特比澳2017~2019年的市场份额分别为58%、72%和78%,提升非常明显。

预计全年维持两位数增

长

。根据IQVIA数据,虽然特比澳在国内治疗血小板减少症的市场份额中以销售额计占比达到70%以上,但以销售量计的占比仅为25.8%,还有很大提升空间。另外,特比澳还在开拓儿科及肝病的适应症,以提升覆盖率。虽然2020年一季度受到疫情的影响,我们预计特比澳全年可以保持两位数的增长。

益赛普:价格承压,渗透率有望大幅提升

竞品降价进入医保,益赛普销售承压。

艾伯维的阿达木单抗修美乐在2019年降价至3160元后,通过谈判进入医保,进一步降价至1290元。并且,百奥泰的生物类似药获批上市后中标价为1160元。竞品的降价以及进入医保对公司益赛普的销售造成了较大压力:2019年全年销售额为11.44亿元(+3%),四季度销售环比出现下滑。

中国抗TNF-α生物制剂渗透率有望大幅提升。

虽然益赛普面临价格方面的压力,但中国类风湿性关节炎、强制性脊柱炎和银屑病三大适应症的生物制剂渗透率仍在极低的水平。公司的益赛普销售覆盖超过3500家医院,包括超过1500家的三级医院,销售优势及学术支持在慢病用药中尤为关键。并且,益赛普的预充式水针的报产已经获得受理,预计可于明年上市,大幅提升患者用药的依从性。预计益赛普在承受一次性的冲击之后重新恢复正增长。

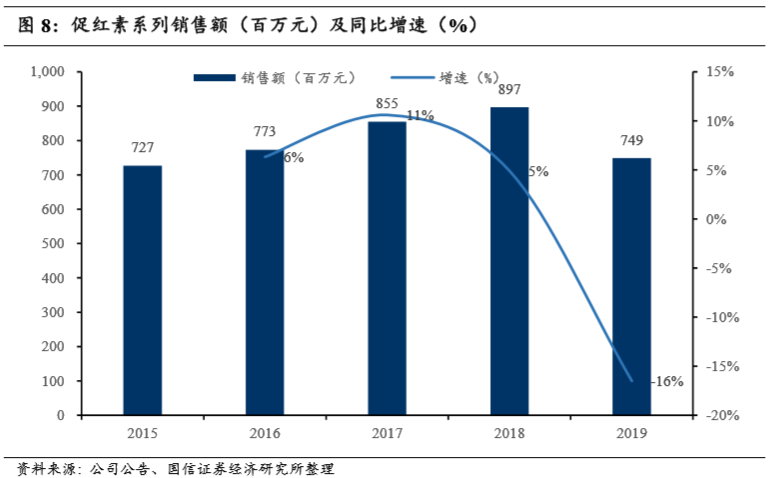

促红素:价格企稳后有望恢复增长。

重组人促红素系列(益比奥及赛博尔)2019年实现销售收入7.49亿元(-16%),销售出现下滑主要由于中标价下滑。我们预计,在2019年的中标价企稳后,促红素系列将会恢复正增长。

蔓迪:体量较小,涨势强劲。

2019年蔓迪销售额为2.50亿元(+97%),四年CAGR达到80%。中国市场广阔,药物渗透率低,虽然蔓迪目前体量较小,通过零售渠道的建设,预计将保持快速的增长,为公司的业绩增长提供增量。

加大投入,研发顺利推进

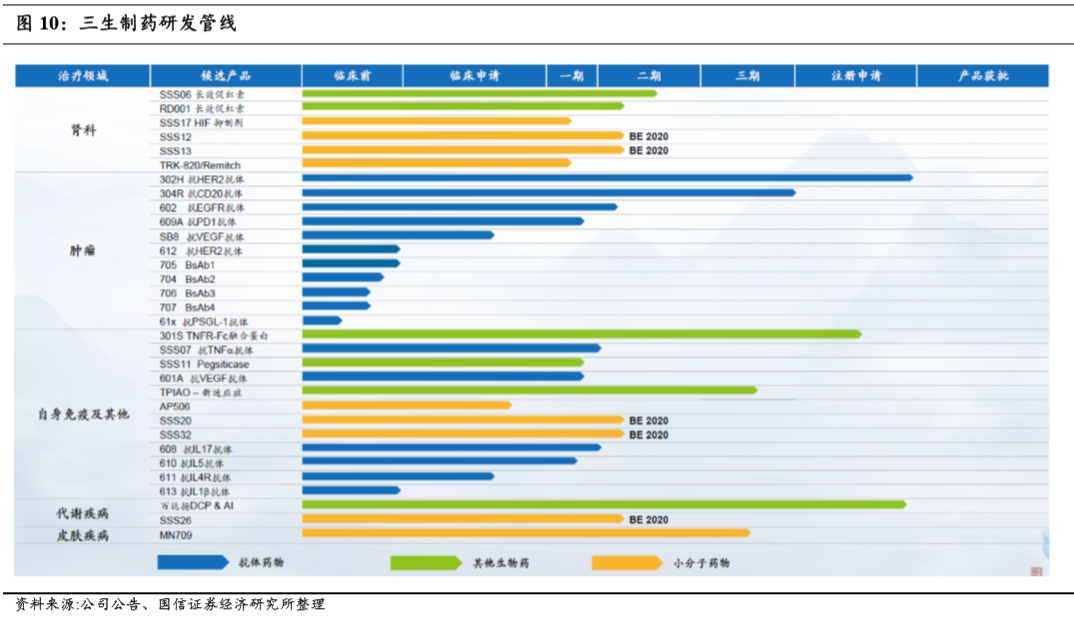

32种在研产品,侧重肿瘤领域。

公司现有超过380人的研发团队,管线进行了广泛布局,目前共有32种在研产品,其中22种国家新药。公司的管线布局侧重在肿瘤领域,包括302H(抗HER2抗体)、304R(抗CD20抗体)、602(抗EGFR抗体)、609A(抗PD1抗体)等。

2020~2021年预计上市两款药物。

公司的伊尼妥单抗(302H/抗HER2抗体)于2018年9月申报上市,在国产厂家中处于领先地位,预计将于今年二季度获批上市,为公司业绩提供新的增量。益赛普预充式水针(301S)已经报产,预计将于2021年上半年上市,大幅提升患者用药的依从性。

研发投入逐年提升。

2019年三生制药研发费用5.27亿元(+45%),研发费用率为9.9%(+2.0pp),加大研发投入为公司后续新品种的上市打下基础。

商誉风险可控。

2019年三生制药的商誉为41.46亿元,主要由收购国健股份形成。虽然三生国健的核心产品益赛普销售承压,但国健已提交科创版上市申请,商誉减值风险可控。

相关报告:

【国信医药】三生制药(1530.HK):特比澳增长强劲,整体业绩符合预期

【国信医药】三生制药(1530.HK):核心产品增长提速,在研品种推进顺利

【国信医药|重大事件快评】三生制药:收购海外CDMO业务,布局全球化发展战略