一、

换券招标背景介绍

1、什么是换券招标?

债券置换招标

(SwitchAuction)

是指发行人向承销商

(

或投资人

)

招标发行置换债券,同时从承销商

(

或投资人

)

手中换回被置换债券的操作。置换债券是指在置换招标中发行的债券;被置换债券是指在置换招标中被赎回的存量债券。

通过换券,债务管理机构

/

发行人给予市场参与者一个机会将他们手中持有的低流动性利率债转换为发行规模更大、流动性更高的债券标的。换券招标本质上是赋予了金融债双向的选择权,简单来看,通过置换招标,发行人有对新老券重新定价的权利,修复价差,而投资人有赎回老券买新券的权利。

换券招标在操作方式上,按照价格招标可分为置换券价格招标和被置换券价格招标两种,按照其他方式可分为换券前后结算金额(全价)相等、换券前后面值相等、换券前后久期相等三种方式。其中,被置换券价格招标,是指事先规定置换债券价格,而对被置换券价格投标;置换券价格招标,则是与之相反,指事先规定被置换债券价格,对置换券价格招标。

在操作频率上,又可分为常规操作和非常规操作。常规操作即指每隔固定时间段、每年频率较高的换券招标操作,例如加拿大、巴西、南非等每周或每月进行操作。非常规操作即指不定期的、每年频率较低的换券招标操作,两次操作之间的间隔不固定,例如澳大利亚等每

1-2

年才进行一次操作。进行高频率常规操作的国家,其出发点往往在于提高债券二级市场的流动性以及拉长久期;只偶尔进行非常规操作的国家,则通常是根据各年份财政盈余通过换券提高基准国债规模和流动性。

2、国外

换券经验

国际上进行换券操作的国家不多

,

据统计,总计有

18

个主权国家进行过换券操作,其中

7

个国家为定期操作(占比

39%

),其余为不定期操作,且多数国家换券操作频率较低。换券操作从结果看就是债务当局用置换券替换投资人手中的被置换券。被置换券的选取标准一般包括:

(

1

)临近到期;(

2

)非基准债;(

3

)流动性差;(

4

)票息高。在实际操作中,被置换券与置换券的选取主要取决于换券操作的主要目标。

国际上的换券包括换券(

Conversion

)和现金购回(

Buy-back

)两种形式,其中换券又有换券要约(

Conversion Offer

)和换券拍卖(

Switch Auction

)两种主要形式。换券要约是指债务管理局向被置换券持有者发出换券的要约,固定转换率,投资者上报置换需求。换券拍卖是债务管理局确定置换的规模,投资者通过投标的方式确定置换的价格。参与者方面,部分国家将参与换券的机构范围限定在国债承销团,如意大利、澳大利亚等;而另一些国家则不加以限制,如加拿大、西班牙等;英国无论在换券要约或是换券拍卖中,参与者都是标的券的持有者,其中涉及做市商和其它个人或机构投资者。在换券要约中,其它机构或个人投资者可以通过做市商提交换券申请;在换券拍卖中,其它机构或个人投资者可通过做市商进行竞争性标位投标(不接受非竞争性标位投标)。

(

1

)加拿大

为确保新债的顺利发行和提高二级市场流动性,加拿大政府在国债二级市场上有规律地实施债券买回操作。买回操作的对象一般是存续期为

1

至

25

年的国债。债券买回操作主要分为两类:一是以债券置换为目的而进行的买回操作,即用新发行的关键期限国债置换市场中同期限、流动性差的老券,以提高二级市场的流动性。

2010

—

2011

财年,该类买回操作的规模计划将达到

50

亿加元。二是出于国库现金管理的需要而进行的买回操作。该类买回操作主要是为了提高国库现金的管理效率,防范大量国债集中到期对国库现金需求造成冲击,并使每年国库券的发行规模基本保持稳定。

加拿大将换券称为

Conversions

,它给了市场投资者机会将他们手中持有的低流动性的政府债券转换为规模更大的,更具有市场流动性的新发行债券。

Conversions

有两种不同的方式,第一种是

reverse acution

,投资者提交他们希望转换的数量和转换比率。第二种是固定转换率类型,市场投资者仅仅决定他们需要转换的数量,转换率由政府提前设定。

Conversions

就是提前买回未到期的政府债券,但是支付方式是新发的流动性更好的债券。转换比率会依赖于公告发布时的二级市场价格。虽然不是前提条件,但是流动性更低的老券通常都置换为具有相同期限和利息的新券。在固定转换率的条件下,这种相似性会减少从转换宣布日到实际转换日之间的价差风险。(价差风险是指政府或者投资者将会遭遇的从公告宣布日到转换期结束时的收益率的变化。在流动性溢价不变的假设下,期限和票息相似的债券的收益率倾向于平行变化,所以他们之间的价差倾向于保持稳定,即使收益率曲线在这段时间发生了变化,也不会产生较大亏损)。同时,允许投资者进行期限相似的债券转换,那些关注组合久期的投资者将会更多的参与其中,进而增加了交易的参与人。这些都确保了转换的成功。但是转换的成功也取决于市场对新发债券的需求度,以及能够从配置型投资者手中撬走的老券的数量。

(2)英国

英国国债市场的换券操作集中在

1998

年

-2002

年,总共进行过

13

次换券操作,方式上,主要包括换券要约(

Conversion Offer

)和换券拍卖(

Switch Auction

)两种方式,其中包括

6

次换券要约和

7

次换券拍卖。

换券要约(

Conversion Offer

)即英国债务管理局(

DMO

)给予国债持有者将他们手中持有的债权换为另一种国债的机会,以固定的兑换比率,兑换比率将依据二级市场价格确定。对投资者而言,这给予了投资者将流动性较差的债转转换为流动性较好的债券。最近的一次转换时在

2002

年

8

月。换券拍卖(

Switch Auction

)由

DMO

在

1999

年

10

月介绍了一种常规国债转换拍卖。它是作为

Conversion offers

的补充来提高市场的流动性,将以前发行的债券转换为新的附息国债。最近的一次是在

2001

年

7

月。

换券要约与换券拍卖的操作背景有所不同,换券要约中,标的券和目标券都为相同期限国债,换券的目的是将票面较高、流动性差的老券,换成票面较低、流动性较好的新券,从而增加新标准期限国债的供给,提高流动性,同时减少政府融资成本。在换券拍卖中,不再是相同期限债券置换,为了满足机构投资者需求,更多的换成了较长期限国债。

参与者:英国的换券操作主要针对被置换券持有者,包括做市商和其他个人或机构投资者。

规模:换券要约由

DMO

公布标的券和换券价格,面向所有持有标的券的投资者开放,所有标的券持有者都可以提出申请,没有上限,所以设计的规模通常较大。在历史进行的

6

次换券要约中,标的券规模为

207.26

亿英镑,目标券规模为

258.35

亿英镑,

6

次换券最终置换的规模都超过存量的

80%

,另外有

4

支超过

90%

。在债券拍卖中,换券的规模由

DMO

设定,换券拍卖涉及的规模相对小很多。

定价方面:在换券要约中,置换券的价格由

DMO

确定,一般是根据当天收益率曲线和两支债券的现金流因素来确定转换价格,然后由

DMO

公布。在债券拍卖中,市场参与者通过投标来确定转换价格。

(3)印尼

国债换券指的是印尼政府通过买回早期发行的国债并按照一定中标价格换发新的标准期限债券的行为,目的通常是为了增加新标准期限国债供给,从而增强二级市场流动性。通过将老的票面较高的国债换发成新的票面较低的国债,也能为政府节省融资成本。

印尼国债的市场规模较小,二级市场买卖价差相对较大,所以印尼政府执行换券操作较为频繁。换券具体方法上,印尼采用的方法是被置换债券价格招标,即政府设定目标券的净价,投资者招标确定标的券的价格。债务管理机构每年会公布当年大概的换券拍卖日程安排,而每期操作对应的标的券和目标券等详细招标信息会在招标日前

1

个工作日公布。参与者方面,通常标的券的所有持有者都有权参与换券拍卖,具体参与方法为通过一级交易商进行投标。被置换债券的价格一般会根据当前的市场形势和财政部所构建的收益率曲线模型来确定。

标的券持有者可以通过一级交易商来进行投标,投标方式为竞争性投标,和英国的换券拍卖较为类似。与英国不同的是,印度会针对到期日在一定范围以内的所有国债都提供换券操作,这些标的券的持有者都有权通过换券拍卖进行投标换取目标券。这意味着在每一次换券操作中,标的券会有多支,目标券一般只有一支。印尼的投标价位和英国类似,印尼也是根据竞争性招标标位从高到低选取中标标位,在招标结束后当日,

DMO

会公告换券结果明细,包括有多少标的债券的持有者进行了换券招标、投标量、中标量、中标价格等,如果换券成本超过了政府承受范围,

DMO

可以选择取消此次换券拍卖。

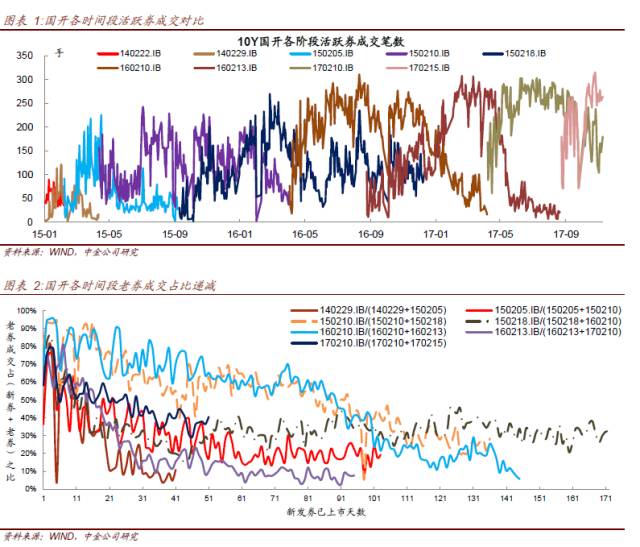

3、当前国开新老券对比

(

1

)流动性

对于发行人、期限、久期等债券要素相同,发行时间相近的利率债新老券来讲,流动性往往是造成收益率价差的主要因素。当老券停止续发时,配置盘仓位占比加大,交易盘相对减少,流动性收缩,而新发券此时会在发行助推下流动性得到逐步改善。从此前

10

年国开债各个阶段新发券与次新发券的成交量看,新券和次新券的流动性是“此消彼长”的。

当前还在续发的

10

年国开“新”券为

170215.IB

(首笔成交于

8

月

28

日),次新券为

170210.IB

(首笔成交于

4

月

12

日)。从成交量上看,

170210

的流动性并为完全丧失,其在二级市场仍属相对活跃的券。截至

11

月

13

日,

170210

的成交为

180

笔,

170215

成交为

264

笔,前者占比仍高达

40.5%

。

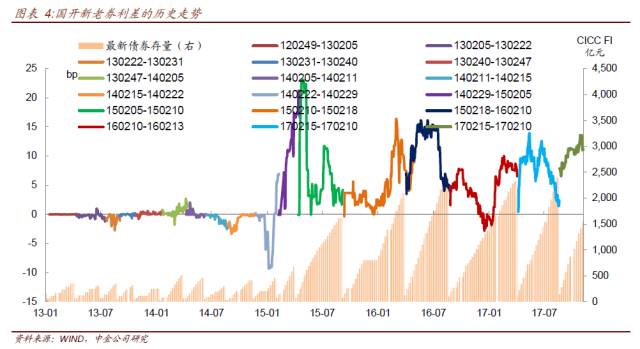

(2)收益率价差水平

流动性的差异会带来一定的流动性溢价。

2014

年之前,

10

年期国开债的新老券价差并不显著,随后

15

年上半年,

140222

与

140229

之间的价差才一度出现较为明显的负利差现象,即新发券的收益率高于老券。但这种现象没有持续很久,之后新发券收益率低于老券成为更普遍的现象。新老券利差可以解释为流动性溢价。对交易盘而言,会更青睐流动性高的债券,因此在债券新发行时,流动性的增加会压低收益率。同时由于投资者对流动性偏好的存在,较为明显的新老券利差也从侧面反映了交易盘对金融债的介入加深。

国开新券与老券的价差在

2015

年开始出现,这与

2015

年开始国开债的持有者结构发生了较大的变化有关。从托管数据来看,

2015

年以前,国开债主要被全国性商业银行持有,占比在

70%

以上,大型商业银行持有国开债主要以配置为主,交易需求相对较少。

2015

年以来,广义基金和城商行对国开债的配置明显增加,目前广义基金占国开债持有的比重达到

25%

,城商行占比

10%

,与此同时,全国性商业银行占比降至

39%

。广义基金作为市场上交易盘的代表,配置国开主要供日常交易使用,这也决定了广义基金偏好的是流动性最好的新券。与配置盘对新券和老券的偏好相差不大不同,交易盘为了交易方便,会赋予新券较大的流动性溢价,这也是为何

2015

年以来新券和老券的价差拉大的原因。

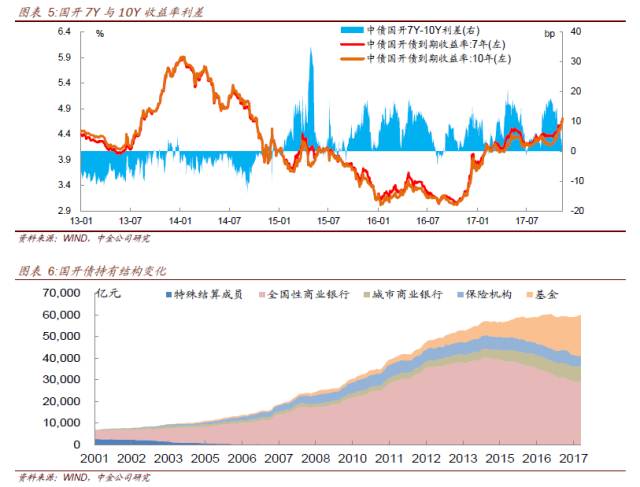

另一方面,随着

10Y

国开单券的存量增加,

10Y

国开流动性显著提升的同时,国开

10Y

与

7Y

收益率的利差也由

15

年之前的负值(

10

年收益率高于

7

年)转为正值(

10

年收益率低于

7

年)。近年来国开

10

年与

7

年收益率倒挂已成常态。

4、换券招标的意义

换券招标的主要意义在于:

1

)新老券发行交接时,为市场提供更多选择,能更平稳地实现新老券过渡,降低新老券交替时期的利率波动风险;

2

)对于一些流动性比较高的金融债来讲,交易盘相对拥挤,新券发行后,次新和老券活跃度都下滑明显,导致新券流动性溢价较高。通过换券招标,投资人手中的老券有了新的定价机制和交易渠道,其活跃度会得到一定提升,持有期价值也会增加;

3

)换券机制提高了债券的可循环性,债券持有期的流动性风险会相对降低,从而发行人综合融资成本也会得到压缩;

4

)如果换券招标囊括的品种期限较多(不仅是

10

年),则还可以对债券收益率曲线进行修复,尤其是在老券收益率偏离均衡水平较大时,发行人可通过换券来修正偏离度,提高收益率曲线的基准作用;

5

)如果是长期新券置换短期老券,还可以延长发行人整体的债务期限结构;一方面,以“低票息”长期债置换“高票息”短期债,可以平滑财政收入与支出的期限错配,降低未来数年付息及再融资压力;另一方面,通过换券操作,可以优化国债偿付结构,保持较长的债券剩余年限,而拉长负债期限是国债管理部门实施主动负债管理的重要工具。

6

)换券还有助于发行人进行现金管理,对于存量较大的债券来讲,提前换券可以避免本金一次性到期量过大,对发行人和市场的现金流造成影响。