前言

随着中国金融改革的不断深入,利率市场化、人民币国际化进程不断加快,我国银行业发展面临前所未有的挑战。而在银行业内外竞争加剧、宏观经济放缓背景下,银行金融机构必须在业务结构、资源配置以及区域布局上均作出相应战略性调整。而随着银行业竞争的不断加剧,银行业金融机构愈来愈重视对行业发展环境与市场需求的跟踪研究,特别是对银行业务发展环境和战略转型研究。

一、中国银行业

发展环境分析

1. 银行业宏观经济环境分析

宏观经济运行情况分析

1、国际宏观经济运行情况

◆运行现状

2015年,世界工业生产低速增长,贸易持续低迷,金融市场动荡加剧,大宗商品价格大幅下跌。发达国家经济复苏缓慢,新兴经济体增速进一步回落,世界经济整体复苏疲弱乏力,增长速度放缓。

◆经济走势预测

2016年,世界经济仍将处于国际金融危机后的修复期,政策措施的有效性下降,新的增长动能尚未确立,仍会维持“低利率、低通胀、低增长、高负债”的“三低一高”态势,复苏将依然疲弱乏力。

2、国内宏观经济环境分析

◆GDP增长情况

分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%,四季度增长6.8%。分产业看,第一产业增加值60863亿元,比上年增长3.9%;第二产业增加值274278亿元,增长6.0%;第三产业增加值341567亿元,增长8.3%。从环比看,四季度国内生产总值增长1.6%。

◆经济走势预测

① 2016年宏观经济依然面临较大下行压力

实体经济下行压力的主要影响因素是投资与房地产的在2016年会继续调整。

② 2016年中国的通货膨胀水平较低

物价水平方面,预计2016年PPI的涨幅在-2%左右,而CPI全年涨幅在2%左右,全年将呈现前低后高的趋势。

③“十三五”中国经济发展的潜力分析

“十三五”时期中国经济增速有望达到6.2%左右,比十二五的7.6%左右的平均增速有所下降。导致如此的原因是,从2012年开始中国劳动力人口总量已经连续2年下降,这使得人口红利正在逐步消失。

银行业与宏观经济相关性

经济决定金融,金融反作用于经济。随着我国社会主义市场经济体制的建设和完善,宏观经济与银行业之间的关系愈加密切,相互作用愈加明显。一方面,经济波动直接影响着银行业的发展;另一方面,金融体系的良好运行对经济增长产生积极的推动作用,同时,金融体系的脆弱性和不稳定性也会导致或加剧经济波动,甚至引发金融和经济危机,延缓经济增长。

2. 金融改革趋势影响分析

人民币国际化影响分析

2015年跨境贸易人民币结算业务发生7.23万亿元,同比增长10.4%,相比2014年增长41%和2013年增长57%,增速进一步放缓。2015年直接投资人民币结算业务发生2.32万亿元。以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生63911亿元、8432亿元、7362亿元、15871亿元。

利率市场化改革影响分析

利率市场化是指金融机构在货币市场经营融资的利率水平,2013年7月20日起全面放开金融机构贷款利率管制。过去,央行在存贷款利率上做出限制,为商业银行制造盈利空间;现在,央行开始松绑这些限制,银行盈利将受到冲击。一直以来,利息收入是银行业的主要收入来源,央行放开利率管制后,为了获得优质客户,银行将有更大的空间压低贷款利率,这也导致银行的利润空间被压缩。

3. 全国产业发展环境分析

实体经济转型升级趋势分析

1、信息化与工业化融合趋势分析

2014年中国网络经济营收规模达到8706.2亿元,其中,PC网络经济营收规模为6377.3亿元,营收贡献率为74.4%,移动网络经济营收规模为2228.9亿元,营收贡献率为25.6%,移动互联网对整体网络经济的营收贡献率进一步提升。2015年,中国网络经济营收规模达11620.3亿元,同比增长33.47%。

2、企业重组并购发展趋势分析

1. 网上银行平台发展分析

中国网银用户规模

根据中国互联网信息中心的数据显示,近年来我国网上银行用户规模呈逐年扩大的趋势,但随着第三方支付和移动支付的发展壮大,网银用户规模的发展速度有放缓的态势。具体来看,2015年,我国网银用户达到33639万人,同比增长19.23%。

中国网银交易规模

2014年中国商业银行网上银行交易规模达到1376.01万亿元,增长率为29.72%;2015年支付业务363.71亿笔,金额2018.20万亿元,同比分别增长27.29%和46.67%。

网银业务竞争格局

网银业务市场份额格局保持相对稳定,工、建、农、中四大行依然凭借庞大的客户群体分别位列市场前四位,合计拥有超过七成的市场份额,交通银行与招商银行分别以7.2%和5.2%的市场份额紧随其后。

网银业务前景预测

通过几年间的发展,用户对于网上银行的接受程度与前期已有较大提升,而电商的持续火热与网络渠道理财产品的日渐丰富,将推动网上银行交易规模继续保持稳定增长。预计到2020年我国网上银行交易规模可超过10000万亿元。

2. 移动银行平台发展分析

移动支付与银行竞争情况

网民的上网设备正在向手机端集中,手机成为拉动网民规模增长的主要因素。截至2015年12月末,我国手机网民规模达6.20亿,有90.1%的网民通过手机上网。只使用手机上网的网民达到1.27亿人,占整体网民规模的18.5%。

移动银行业务的发展方向

3. 电子商务平台发展分析

电子商务市场发展现状

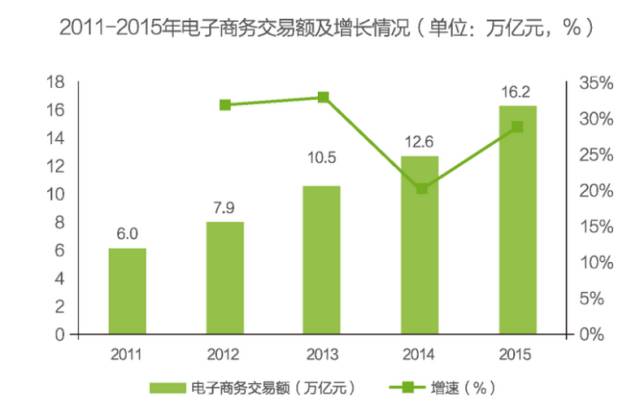

1、电子商务市场规模分析

2009年开始,中国电子商务交易规模不断增加,而且增速呈现上涨趋势,2013年交易总额为10.5万亿元,同比增长33.76%。2014年,中国电子商务市场交易规模增长20%达到12.6万亿元。2015年中国电子商务市场整体交易规模为16.2万亿元。

2、网络零售业务市场规模分析

2014年中国网上零售市场交易规模达28637.2亿元,增速为51.91%,继续保持高增长的态势;网络零售市场交易规模占到社会消费品零售总额的10.92%。其中像北京、上海、广州、深圳、杭州这样的一、二线城市这个比例远远超过平均水平,达到20%-30%。2015年中国网络零售市场规模将达到38351.7亿元人民币,较2014年增长33.9%。

移动电子商务发展规模分析

1、移动电子商务用户规模

2015年移动购物用户规模约达3.64亿人,较2014年增长23.81%。预计到2018年这个数据将增长到4.88亿人。

2、移动电子商务购物平台占比

在2014年移动购物市场的企业份额中,阿里无线、手机京东、手机唯品会占据前三,份额分别为86.2%、4.2%、2.1%。阿里无线一家独大,占比86.2%,其无线端通过“淘宝+天猫”提供平台服务,在由交易入口向无边界生活圈转型。

1. 中国银行业市场结构分析

银行业市场份额分析

综合来看,四大国有商业银行,在我国商业银行业经营中占据主导地位,其各项指标份额都占有绝对的优势。但同时也可喜地发现,随着银行业改革的深入和市场环境的变化,商业银行业竞争程度加强了,四大国有商业银行的市场份额在逐渐地缩小。

银行业进入壁垒

商业银行业的进入壁垒就是针对潜在进入商业银行业的企业存在的一种成本,已经在商业银行业的各银行不必承担这种成本。我国商业银行业的进入壁垒形成的原因有:

1、由规模经济形成的进入壁垒

2、产品差别形成的进入壁垒

3、由法律和行政规制(管制)造成的进入壁垒