北京时间2月25日晚,巴菲特的伯克希尔哈撒韦公布称,第四季度利润增长了15%,得益于投资收益增加。

现年87岁的巴菲特在今年的致股东信中,劝告投资人买指数基金,而不是投资主动式管理基金 ,也不要投资高费用401k。

他引述古谚:“当一个有钱的人遇到一个有经验的人,有经验的人最终有钱,而有钱最终得到经验。”

"When a person with money meets a person with experience, the one with experience ends up with the money and the one with money leaves with experience."

以下是巴菲特今年致股东的信中的基本内容:

第一部分

1、大概每十年,乌云总会遮住天空,经济前景不明朗,这个短暂的时间点就是天上掉金子的时候。这种情况下,我们就会端着洗衣盆出去接,而不是拿茶勺去接。

2、提到过去犯过的几个错误,不管是收购了马上化为乌有的差公司还是非常优秀的好公司,都不应该以伯克希尔的股票去购买。任何时候发行股份去收购一家企业都是很傻的行为。

3、为了补偿曾经犯过的错,我在2000年买了MidAmerican Energy,用的是现金购买。这笔投资很成功,也让我们做了对社会有意义的投资。时至今日,我宁可为了做肠镜做准备,而不愿增发伯克希尔的股票。

4、我们让伯克希尔的常态化的盈利能力提升的努力,很大程度上得益于美国经济的活力。用一个词来总结我们国家所获得的成就,这个词就是“奇迹”。

5、即使你不是经济学家,也能看明白我们的体系是如何运作的,只要看看你身边的那些住满了人的房子7500万套房子,丰富的农田,2.6亿辆汽车,极具生产力的厂房,大的医疗中心,充满了人才的大学等等,这些都表明了美国人从1776年至今,从荒芜的土地中发展积累出了90万亿美元的财富。

6、诚然,不少美国人购买房子汽车的钱都是借来的。但钱不会凭空消失,如果一个人违约了,他的财产就到了另一个人的口袋,从国家层面看,财富仍在。正如GertrudeStein所说,“钱总是在那里,只是口袋在变”。

7、最重要的还是我们的市场体系好,能够把资本,脑力,以及体力转化为美国的财富。

8、在美国,壮丁们需要赡养老人,养育小孩。正是得益于此,美国的孩子才会一出生就能够享受公共教育。每个美国小孩得到的社会资源补助大概有15万美元。合起来,这方面每年的花费超过6000亿美元,差不多占美国GDP的3.5%。

9、美国人的财富终究是美国人的,尽管老外们持有一部分。

10、早期的美国人不比前人聪明,也不一定比前人更努力工作,但他们创建的体系好,这个体系能够极大的释放人的潜力。

11、未来我们会有更多的财富,尽管财富创造的过程总会时不时受到短期的打断,但它不会停止。我还是重复我之前说过的话,未来几年也会说:今日在美国出生的娃娃们是历史上最幸运的。

12、美国的经济成就给股东们创造了惊人的盈利,这个从道琼斯指数上就可以看出。

13、美国的商业,本质上就是一揽子股票,几乎可以确定在未来几年一定会比现在更值钱。

14、当然,很多公司在未来会倒闭,但这正是市场活力的结果。此外,未来我们也还会看到股市下跌,甚至恐慌。但我们没有一个人能够预见到是什么时候,查理不知道,我也不知道,经济学家跟媒体们也不知道。

15、在那些恐慌的时候,有两点你需要记住,

第一,群众的恐慌是你的朋友,因为这个时候你可以用便宜的价格买到好公司;第二,自身的恐慌是你的敌人,这个要避免。

投资者只要避免支付过高的价格,持有一些财务稳健的美国公司,基本上总是可以度过难关。

第二部分

股份回购

16、在投资界,股份回购总是个很热的话题。但我建议参与讨论的朋友做个深呼吸:评估股份回购的必要性没那么复杂。

17、对想要离开的股东来说,回购总是好事。尽管这对于每日没啥影响,但对于卖家而言,市场上多一个买家总是好事。

18、对于继续持有的股东而言,只有当股票购买价格低于内在价值的时候回购才有意义。按照这种方式回购,剩余的股票的内在价值立刻得到提升。

19、看到很多企业的股票回购声明中没有提到股价高于多少就不回购,这让人很困惑。如果管理层是外部人的话,肯定是要把价格考虑进去的。

20、当CEO们或者董事会成员们购买他们拥有的公司的一小部分股票的时候,他们通常就不怎么在意价格。难道他们在买断一家只有几个股东的私人企业的时候也是这种态度吗?当然不是。

21、需要记住的是,两种情况下,即使公司的股票被低估了也不应当回购股票。第一种情况,是企业急需要用钱去维持或者拓展他的日常运营且不适合再举债的时候。这种情况下,企业内部资金需求应当摆在首位。当然,这个例外的假设前提是,进行了这些开支之后,未来前景会不错。

22、第二种情况,可能更加少见,就是刚好看到有更好的并购机会(或者其他投资机会)的时候。就我们现在的体量来看,这种情况不大会发生。

23、我的建议是:在讨论股份回购事宜之前,CEO应该跟他的董事会成员们站起来,握着手,共同宣誓:

“对于某人来讲是明智的价格,对于另一个人来讲可能是愚蠢的”。

24、我们再来回顾一下伯克希尔资金的回购政策:我被授权可以大量买入股价不超过1.2倍PB的伯克希尔股票,董事会觉得这个价格层面对于我们长期股东是有益的。当然,我们设置的1.2倍PB极大的低估了伯克希尔的内在价值。

25、给予我的授权并不是说我们想把股价维持在1.2倍PB以上。相反,如果股价低于1.2倍PB,我们会试着以创造价值的价格大量买入,前提是不要过分影响到市场。

26、时至今日,我们已难有回购我们公司股票的机会。也许是因为我们之前过于清晰的描述了我们的股份回购政策,从而向市场传达了我们的股票的内在价值远远高于1.2倍PB的信号。如果是这样的话,也没事。查理跟我希望看到我们的股价跟内在价值贴的比较近。我们既不希望股价太高(这样,那些想要买我们公司股价的人就会失望)或者太低。换句话说,靠从合伙人那里低价买入股份来赚钱也不是种特别愉快的方式。当然,市场在变,可能会创造一种回购股份对于继续持有的股东跟想要离开的股东都好的局面,如果是这样的话,我们就会行动。

27、这部分的最后一个观察:很多人觉得股份回购不是件好事,特别是对于想要用钱的企业。实际上不是那么回事:现在,美国的企业跟私人投资者手里都有足够现金等着去花。最近几年,我还没有看到有那个有吸引力的项目因为缺钱而夭折的。(如果你有好的项目,欢迎致电我们)

第三部分

保险

28、现在,让我们看看伯克希尔不同的业务板块,从我们最重要的板块保险开始。这个行业中的财产/意外保险(以下简称P/C)分支是推动我们从1967年至今的成长的引擎。那一年我们收购了National Indemnity和它的姊妹公司National Fire & Marine,总共花了860万美元。今天,如果只看净资产,National Indemnity已是世界上最大的P/C公司。

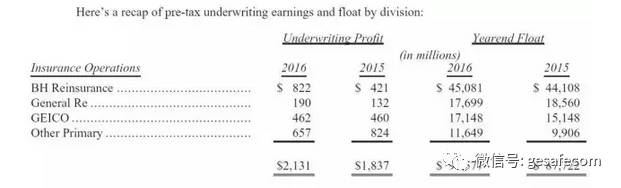

29、我们当时收购P/C这块业务的一个原因是它的金融特性:P/C保险公司收保费在先,理赔在后。极端情况下,理赔的时间跨度可以长达几十年。“现付后赔”的商业模式使得P/C保险公司持有大量现金。于此同时,保险公司可以根据他们自身的利益来投资这些钱(我们称之为“浮动金”)。尽管保单来来往往,保险公司手头持有的浮存金通常是稳定的。结果就是,随着我们的业务增长,我们可以动用的浮存金也越来越多,具体如下:

30、我们最近拿了一个大单子,浮存金一下子超过了1000亿美元。即使没有这个大单,我们的在GEICO以及其他几个子公司的浮存金的数额肯定也会增长。然后,National Indemnity的再保险部门的浮存金却在下降。

31、我们时不时的会经历浮存金下降的情况。但下降是非常缓慢的,任何一年没有超过3%。保险合同的特性决定了我们不会遭受短期大量资金需求。这个结构是我们精心设计过的,也是我们下面这些财务能力强弱不等的保险公司的一个重要组成部分。

32、当我们的保费超过总的成本跟损失是,我们的浮存金就会增加。我们很乐意来使用这笔钱。更美妙的是,我们因持有这笔钱而得到奖赏。

33、不幸的是,因为所有保险公司都希望看到这种快乐的局面,所以导致竞争加剧,有时候导致p/c行业会出现非常显著的亏损。这个亏损,本质上其实是整个行业为持有浮存金所支付的费用。

34、现在全世界范围内的利率都很低,这使得上面这种结果更确定无疑。几乎所有p/c公司的投资组合都大量的投资在债券上(伯克希尔的除外)。随着历史上收益可观的债券到期,新的低收益率的债券被拿来顶替,浮存金的收益会稳步下滑。基于以上原因,大概率这个行业在未来10年的表现会不及过去10年的表现,特别是那些专注再保险的公司。

35、尽管如此,我对于我们自己的前景确非常乐观。伯克希尔的财务状况很好,几乎是无与伦比的,这使得我们在投资的时候能够比别家更灵活。在别人受限制的时候,我们会有更多机会,选择更多。

36、此外,我们的p/c公司拥有优秀的保险经验历史业绩,连续14年盈利,这一时期税前收益累计超过280亿美元。这项记录不是偶然:

有纪律性的风险评估是我们保险经理人每日的关注重心。他们知道尽管浮存金很有价值,但浮存金的价值可以被很挫的保险业务拖垮。

37、那么,我们的浮存金如何影响我们的内在价值?把浮存金看成负债是错的,他应该被看成是一个每日有进有出的循环基金(Revolving fund)。

38、如果我们的循环基金即成本低又是永续的(我相信是的),这部分负债的真正价值会极大的低于它在会计记账上所展示的价值。负担永续存在的1美元负债跟负担第一天来而第二天就必须要偿付的1美元的负债是不一样的。然而在会计上,两者是一样的。

39、对于这个高估的负债的部分抵消是我们购买保险公司的时候所额外支付的总计155亿美元的“商誉”。这部分商誉体现的是我们为浮存金产生能力支付的溢价。如果一个保险公司产生了长期亏损,任何附着在其资产上的商誉聚会变得一文不值,不管你当初为他支付了多少成本。

40、幸运的是,伯克希尔不大一样。查理跟我想象我们的保险业务的商誉的真正价值远远超过了它的历史成本。诚然,我们在2000年,当浮存金是280亿美元的时候,整个155亿美元的商誉依然将在我们的账上。然而,随后的岁月,我们的浮存金增长了640亿美元,而这个好处全然没有体现在我的账面价值上。这个没有被记录的资产也是我们认为伯克希尔的内在价值远远超过账面价值的一个原因。

41、

伯克希尔吸引人的保险生意存在的唯一原因是我们有非常牛逼的经理有纪律性在运营这些业务。

大多数情况下,这些模式都难以复制,让我来告诉你这些主要的业务单元。

42、第一个是伯克希尔哈撒韦再保险集团(Berkshire Hathaway Reinsurance Group),由AjitJain在管理。Ajit的工作动力与资源是其他任何人都没有的。他的运营综合了速度,广度与深度,更重要的是,在独特的保险业务中思考的方式。他从没有把伯克希尔置于任何与我们的资源不相称的风险之处。

43、的确,伯克希尔在避免风险方面比其他大型保险公司都保守。很多大型保险公司几乎总是在踩红线。

44、Ajit自从1986年进入伯克希尔的办公室至今已经给伯克希尔的股东们创造了成百上千亿美元的价值。如果你有机会把我换成他,别犹豫,马上换!

45、我们另一个再保险公司,GeneralRe,由TadMontross主管,2016年刚退休。我们非常感谢他,现在由Kara Raiguel接任。此前他跟着Ajit工作了16年。

46、一个好的保险运营需要遵从4点,很多公司都忽视了第四点:

当合适的保单无法取得的时候,愿意走开。

就像一句老话说的,“别人在做,所以我也必须要做”

47、最后,是GEICO,由TonyNicely管理。他18岁进入公司,工作了55年,2016年退休。与Ajit一样,Tony为伯克希尔创造了大量财富。

48、(下面几段是关于GEICO溢美之词,以及广告,就不翻译了,大家对GEICO也很熟了。)

49、除了以上三个大的保险业务,我们还拥有一些小公司,主要是做商业保险的。总体而言,他们是成长中的,有价值的业务。

50、大概3年前不到的时候,我们成立了Berkshire Hathaway Specialty Insurance (“BHSI”),由Peter Eastwood负责,目前表现良好

第四部分

受监管的,资本密集型业务

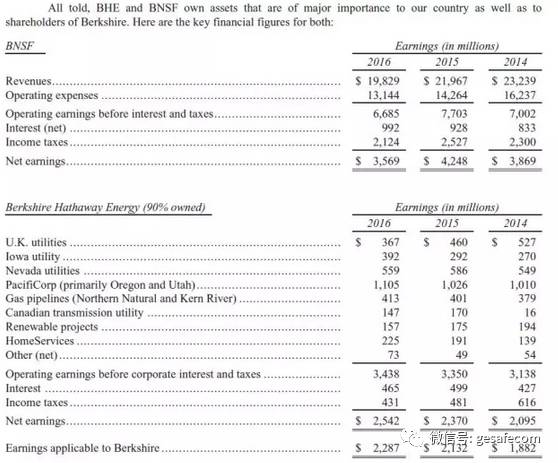

51、我们的BNSF铁路跟伯克希尔能源(BHE),我们90%控股的公用事业业务单元,拥有特别重要的特性,使得他们跟伯克希尔其他的业务有较大区别。所以,在这封信中,我们把他们单独列出来。去年,他们两家占了伯克希尔33%的税后营业利润。

52、两家公司的一个关键的特点是他们都是投资体量大,生命周期很长,且受监管的资产,并且有大量长期负债。伯克希尔没有为这些负债提供担保。每家公司的盈利能力都很强,即使是在经济条件很差的情况下,他们也能赚取超过利息的费用。比如去年,对于铁路行业来讲是不好的,但BNSF的利息保障倍数是6:1。

53、对于BHE而言,两个因素能够确保公司在任何情况下负担债务:1

.抵御衰退的盈利能力,因为需求非常稳定;2.盈利的多元化,这样就不会受单个监管机构的影响。

54、去年BHE跟BNSF总共投资了89亿美元在厂房和设备上,对于他们对应的美国的基建板块来说,是很大的投资额。只要未来能赚钱,我们就投资。此外,我们对于未来的监管充满信任。

55、我们的信任既来源于我们过去的经验,也来源于社会总是需要在交运跟能源领域的大量投资这样的基本常识。政府处于自身利益会确保投资人有合理的回报。这个也是我的利益所在。

56、低价格能够让选民们开心。比如在爱荷华州,BHE的电价比主要竞争对手都便宜,我们承诺基础定价到2029年之前都不会提价。

57、对于BNSF,对比不同铁路运价比较困难,因为需要综合考虑距离跟货箱。粗略的算一下,去年我们的成本是每英里3每分,美国的其他四家大型铁路公司则是4-5美分。

58、BHE跟BNSF两家都是采用对地球友好技术的领导者。

制造,服务和零售业务

59、我们的制造跟零售业务销售的产品范围很广,从棒棒糖到喷气式飞机都有,下面是这部分的财务报表:

60、表上总共包含了44家直接向我们总部汇报的企业。当然,他们中的很多都有自己的子公司。这些业务表现都还不错,产生的回报率基本上在12%-20%不等。

61、当然,极少数表现不好,这个要怪我没做好资本分配,很多是以为没有看对公司跟行业,也有些是因为我看错了人。

62、如果把他们看成一个整体的话,他们是非常优秀的。在2016年,他们占用了大概240亿美元的净资产,产生了24%的税后回报。

63、当然,

在优质的企业,如果购买时支付的价格过高,也是个不好的投资。

我们为我们的很多业务支付了不菲的溢价,这些个成本体现在我们的资产负债表上。但总体而言,我们获得了不错的回报。如果没有发生经济衰退的话,这部分业务在2017年还是会增长。部分原因是Duracell and PrecisionCastparts的并表。(两家公司都是在2016年买的)。此外,Duracell在2016年有较高的交易成本,未来就不会有了。

64、这个板块有太多公司了,所以我们就不一一点评了。此外,他们的竞争者也在读这份年报,所以也不方便透露太多信息。

65、(接下来是关于年报上的具体数据的评论,主要说GAAP没有很好的反应真实的成本数据)

66、说了这么多,查理跟我都喜欢我们的铁路。

67、有太多的管理层(这个数字似乎每年都在增长)总是在寻找方法,让他们的调整后的收益能够比GAAP收益更高。有很多人实际操作中这么干,其中最受欢迎的就是忽略重组费用跟与股权激励相关的薪酬。

68、查理跟我看到CEO强调调整过的EPS的时候就会很紧张。

因为CEO的这种强调报告高数字的方式容易培育不好的企业文化,同时也让保险公司低估了他们的损失准备金,严重的时候会让很多行业参与者毁灭。

69、伯克希尔自从我第一天接手开始就一直在重组。现如今,每年会有相当多数量的重组发生,因为在我们成百上千多的业务中,总有东西需要改变。比如去年,我们在Duracell上花了大量的钱,为了更好的应对未来的10年。

70、但我们从来没有暗度列出重组费用,然后告诉你在估算我们的正常的盈利能力的时候忽略它。当然,如果某一年真的有一项非常大的费用发生,我会在点评里面提到。很多分析师跟记者总是在这一点上犯错。

71、至于股权激励相关费用,如果说他不是一项成本,就好像一个CEO对股东说,“如果你给我支付期权或者受限股票,别担心它对于收益的影响,我会把它调整过来。”

72、在大多数大型公司,股权积累薪酬占了前3-4名高管的总薪酬的20%以上。在伯克希尔,我们有几百个这样的高管在我们的分支机构,我们也支付差不多同样的费用。但我们用的是现金。我不得不忏悔,由于缺乏想象力,我把所有这些都记在费用里面。

73、在上世纪60年代的会计疯潮中,有一个股市。一个CEO的企业要上市,然后他问了审计人员,二加二等于多少?审计人员的回到使得他获得了这份工作。当然了,回答是这样的:“你想让他等于多少?”

金融跟金融产品

74、我们的三个租赁业务通过CORT(家具),XTRA(半拖车),以及Marmon(主要是罐装车)这三家在运行,每家都是各自领域的龙头。

75、我们也把Clayton Homes放在这个部分。公司主要收入来源于销售制造房屋,但大部分利润来源于贷款组合。去年,Clayton成了全美最大的房屋建筑商,交付了42075户,占了美国新屋数量的5%。

76、(时间有限,为了早点睡觉,就长话短说,下面的几段主要是在讲Clayton跟Marmon,总之就是非常不错。特别是Clayton,从近几年的低利率环境受益匪浅,因为他给购房者的利率是固定的,且是长期的)

投资