《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

Asia Money 许英博(Xu Yingbo)团队参评Tech科技行业,恳请支持!

许英博,前瞻团队首席分析师,

010-60838704

洪嘉骏,前瞻团队高级分析师,

010-60836741

投资要点

1

互联网龙头,持续创新驱动增长

广告为营收核心,外延至数据产业链

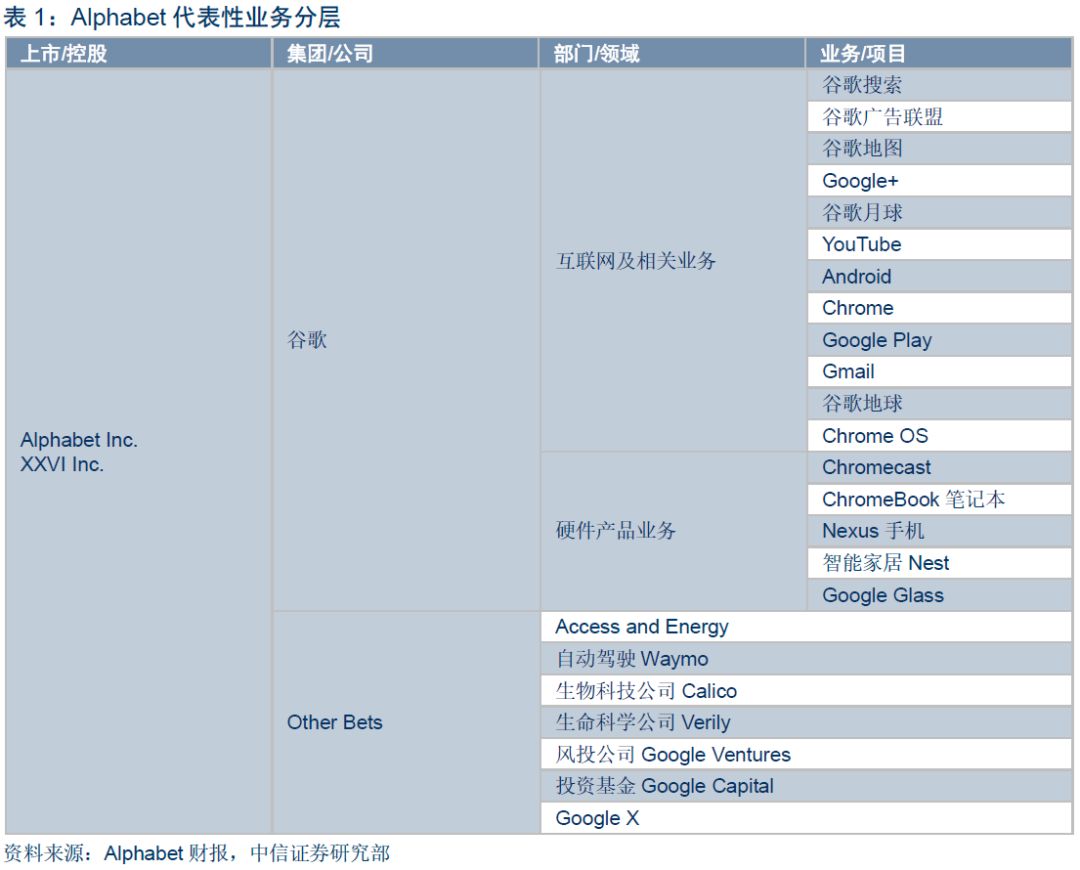

搜索业务造就互联网龙头,成立Alphabet完善组织架构。

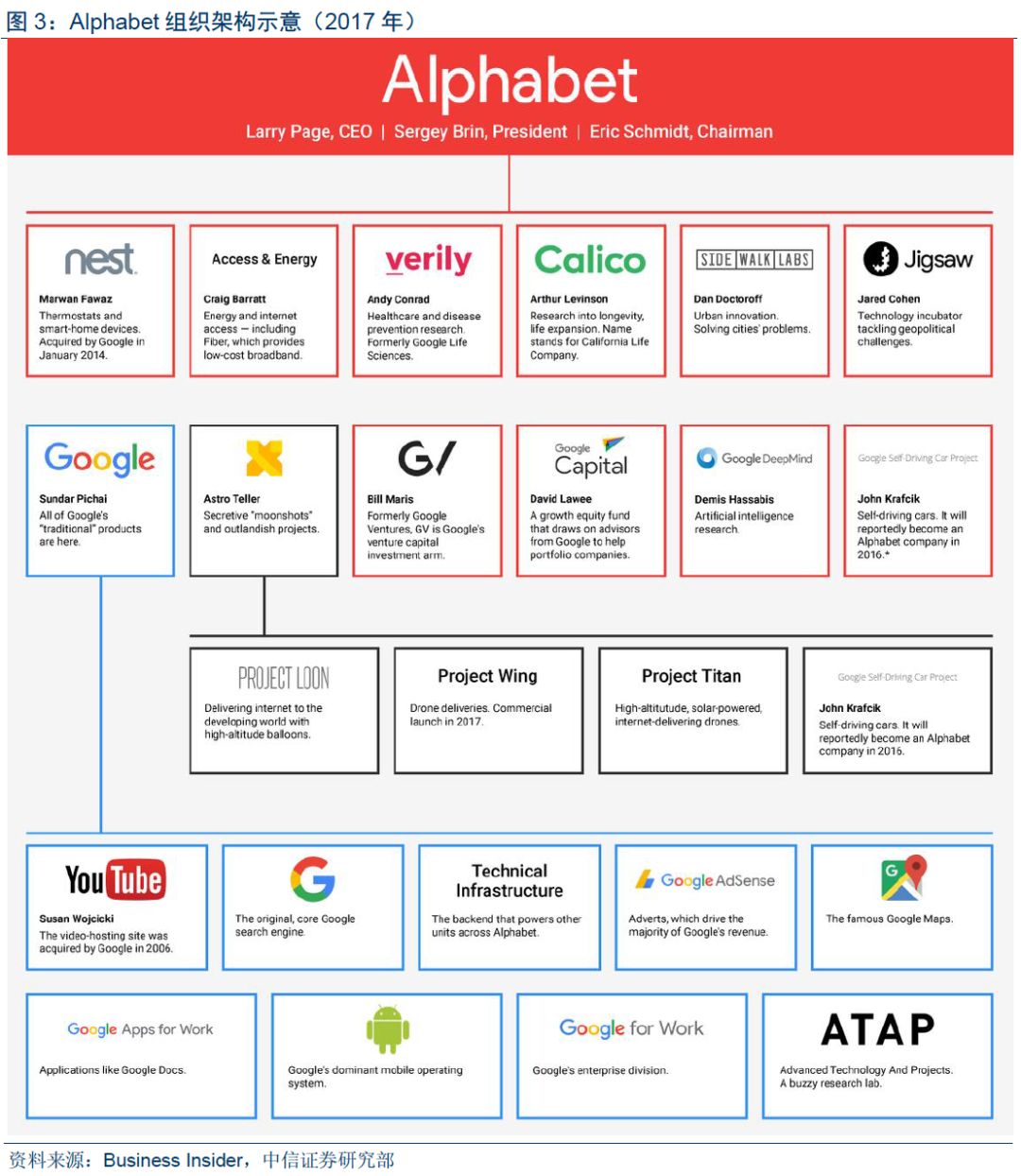

谷歌成立于1998年,早年专注搜索领域,随着并购YouTube、安卓系统、摩托罗拉移动等新业务,多方位布局数据产业链,成为全球用户与流量最大的互联网公司。2015年,公司进行为期2年的重组,成立了Alphabet Inc.作为上市主体,再通过旗下XXVI Holdings Inc.,控股谷歌公司;原有的科技创新部门,则合组为独立公司Other Bets。此举提高了创新业务的独立性,强化激励机制,推进具有前瞻性的实验项目。

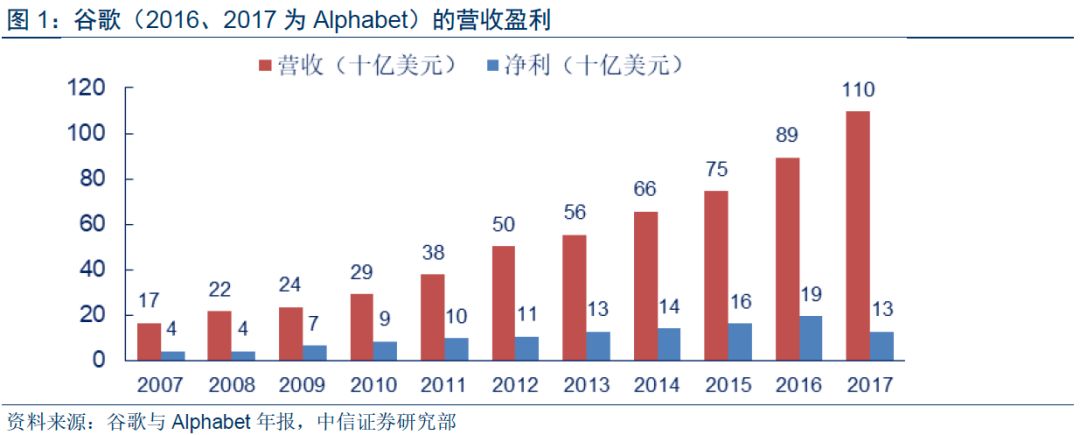

营收持续双位数增长,研发费用与经营效率得到改善。

公司收入连续多年保持双位数增长,2017年营收约1,097亿(+22%),净利润212亿。在盈利能力方面,公司的毛利率在55%-60%之间,研发为主要的费用支出。公司传统上鼓励创新与个人研究,而非以商业化或盈利为导向,相关费用的转化率不易掌控。Sundar Pichai在2015年上任谷歌CEO之后,着手改革组织与激励制度,公司的研发投入与运营效率逐步改善。

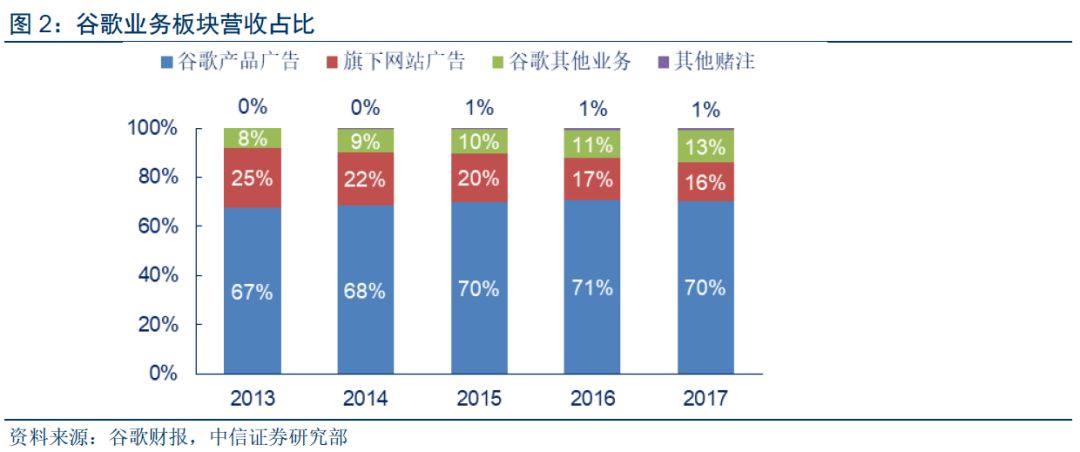

广告业务是公司最主要的收入来源。

2017年,广告相关营收954亿(+20%),占公司比重86%;其中谷歌网站营收778亿(+22%)占比70.2%,联盟成员176亿(+13%)占比15.9%。谷歌网站是指网页搜索、Gmail、YouTube、地图等谷歌网页与服务的引流收入;联盟成员指的是AdMob、AdSense、DoubleClick等旗下广告代理平台。公司近年广告业务维持增长态势,主要是由于传统媒体的广告投放,持续迁移至联网设备与移动端,驱动数字广告行业规模。

其他业务高速增长,Other Bets在投入阶段。

其他业务主要是数据链上下游的产品与服务。2017年,相关收入约143亿美元(+42%),占比12.9%,包括应用平台分成、云服务和智能硬件等。Alphabet另一家子公司Other Bets,业务定位是前瞻性的产品开发与风险投资,涵盖自动驾驶、医疗、风险投资等领域,包括人工智能DeepMind、智能医疗Verily、风险投资Google Capital与Google Venture等,相关部门在2017年合计贡献1.2亿收入(+49%),占比1.1%。但由于大量的研发支出,公司的税前营业亏损为5.7亿。

由搜索引擎到全方位布局

AI为先,多头并进物联网领域。

以产品维度来看,谷歌提供面对个人的线上搜索、视频、邮件、地图等服务,面对企业的操作系统、云服务、专利授权,以及硬件类的智能家居、手机、笔记本等产品。公司在2016年将发展战略从“Mobile First”调整为“AI First”。在技术开发领域, 2017年,Alphabet公司的研发费用达到166亿(美元,以下同),占公司营收的15%,高于营销费用的129亿。从传统的搜索引擎业务,邮件、视频、操作系统,到前沿的人工智能、无人驾驶、智能家居,谷歌都在占据着行业领先的地位。

税改影响2017年盈利,2018年重现增长

汇回海外所得需一次性认列所得税税,2017年出现净利下降。

美国在1986年之后的税法规定,企业的海外利润在汇回美国之前不必缴税;由于美国的公司所得税率最高达35%,多数跨国企业会将利润留在税率较低的国家。根据评级机构穆迪测算,截至2017年12月,苹果、亚马逊、谷歌三家巨头的海外现金储备达到1.4万亿美元。2017年12月美国通过税改法案,降低公司税率至20%;同时,企业如将海外利润汇回美国,将一次性征收14.5%的所得税。

账上现金可望加大股息与回购力道,税改有利中长期净利润提升。

在税改法案的有利条件下,Alphabet在2017年第四季汇回部分海外利润,该季实际税率增至138%,全年有效税率上涨至53%,影响净利同比下滑35%至127亿。虽然此举减损了公司当期盈利,但大笔现金将刺激股票回购和派息金额,对股价有正面影响;而随着有效税率的降低,将提升未来的盈利能力。

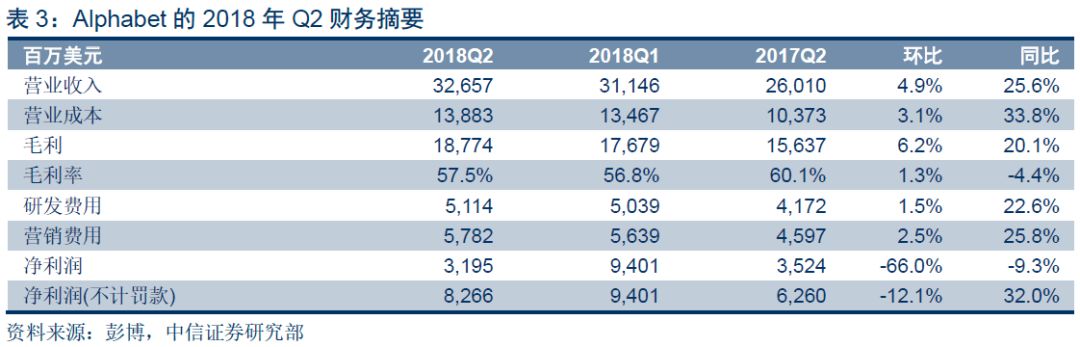

第二季财报亮眼,营收盈利市场预期。

Alphabet 发布2018年第二季财报,营收 327 亿(+ 25.6%),在认列欧盟罚款43亿欧元后,净利约32亿,高于市场预期。其中广告营收281亿(+24%),付费点击量上升58%;平均点击收费下降22%,流量总成本增长26%。

Other Bets的收入1.5亿(+49%),但经营亏损增加至7.3亿。值得注意的是,资本支出共计55亿(+93%),主要来自数据中心与硬件生产设备。总体而言,谷歌的营收、研发、资本支出,仍处于上升趋势。

2

技术建立壁垒,助力流量变现

凭借算法成为搜索龙头

谷歌在搜索、视频、操作系统等领域位居龙头,广告是有效变现方式。

拉里·佩奇(Larry Page)和谢尔盖·布林(Sergrey Brin)在1998年成立谷歌,推广基于自创算法PageRank的搜索引擎。成立后的短短数年间,便超越行业龙头雅虎,至今占有8成以上的市场份额。

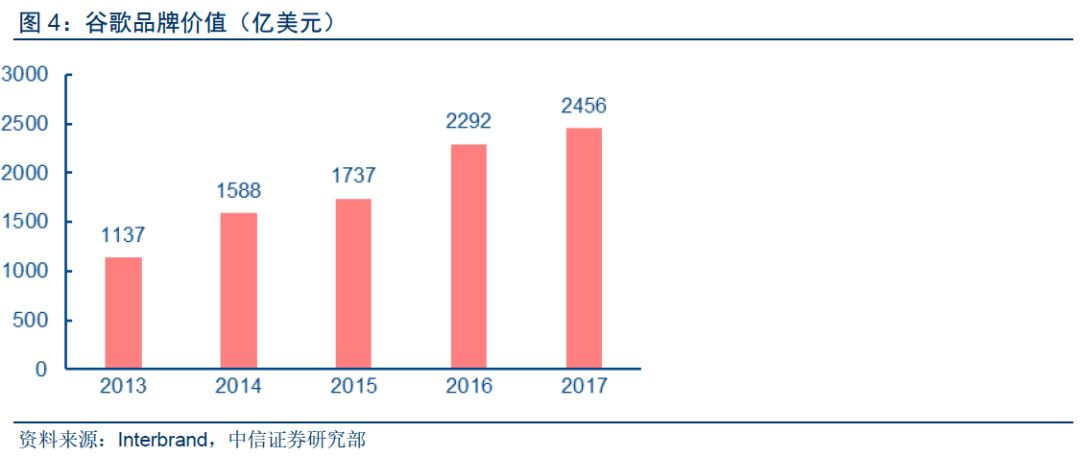

与此同时,谷歌持续推出线上应用服务,覆盖生活服务、生产力工具、内容平台、操作系统等多个领域,成为流量最大、用户最多的互联网公司,品牌价值也冠于全球。然而除了商务工具及内容平台,谷歌多数服务不面向用户收费,而是以关键字及横幅等广告方式作为变现渠道。

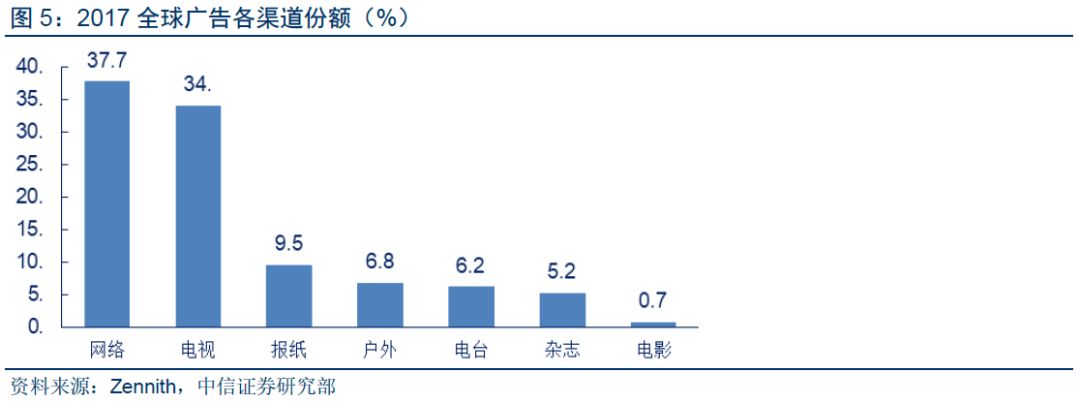

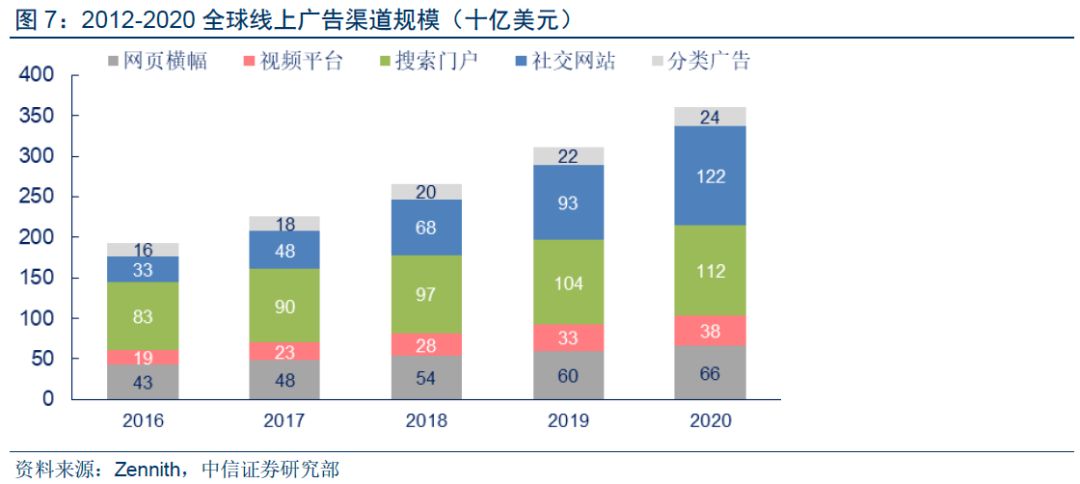

广告市场持续数字化,社交网站与内容平台快速增长。

随着移动互联网普及,传统媒体的广告市场规模下降。根据调研机构eMartker与Statista估算,数字媒体已在2017年超越电视,成为全球最大的广告投放渠道;相关市场在2018至2020年的3年CAGR为17%。其中,搜索门户在数字广告中的份额占比约40%

优化推荐算法与显示方式,提升广告投放质量。

基于搜索份额与其他服务流量,谷歌拥有数字广告约33%份额。根据推送方式,公司的广告可以分为关键字搜索(AdWord)、展示广告(AdSense)、Gmail邮件推送三大类型。由于线上广告是以点击量、停留时间、实际消费金额等指标来计费,多数平台会提高每页广告展示数或显示排序,以增加整体收入,但谷歌反其道而行之,以算法来兼顾用户体验与商务上的议价能力。

以搜索广告为例,谷歌依照关键字来判断用户购买意图,以及相关广告的历史点击率,综合决定页面的广告显示数;在付费推荐的排序上,也不单纯考虑每次点击成本(CPC),而会综合链接的页面质量、用户点击率等指标来智能排序。由于谷歌善用数据算法,即便减少广告显示数量,仍能通过精准推荐,从而提升广告点击率与客户的投放效益。

持续并购构筑技术壁垒与行业份额。

谷歌通过并购Double Click、AdMob等成熟平台,扩大客户基础与业务覆盖,同时收购创业公司夯实技术壁垒,如智能语音公司Metaweb、推荐算法公司RankBrain与Clever Sense等;一方面能优化搜索结果,保证用户体验与粘性;另一方面也提高推荐精确度,从而增加广告效益与业务收入。

巨头争夺流量,行业竞争加剧

社交领域的竞争激烈,地域属性强。

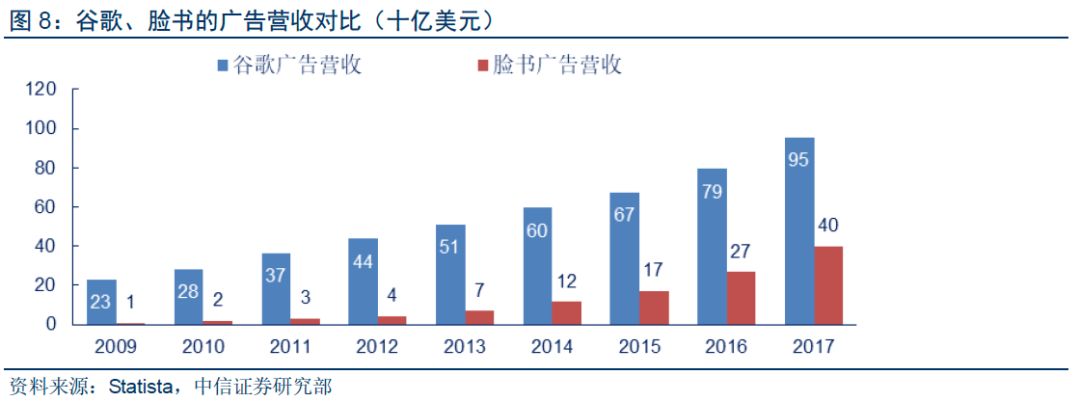

数字广告中的搜索门户增速已经放缓,而社交网站与视频平台的增长快速,Statista预计在2020年,视频平台就会超过搜索门户,成为最大的数字广告渠道。脸书(Facebook)在社交领域应用的市占率,大幅领先谷歌的社交平台Google+;随着该领域高速增长,今年脸书的广告收入增速高于谷歌。

推出结合云服务的YouTube TV,冲击视频领域。

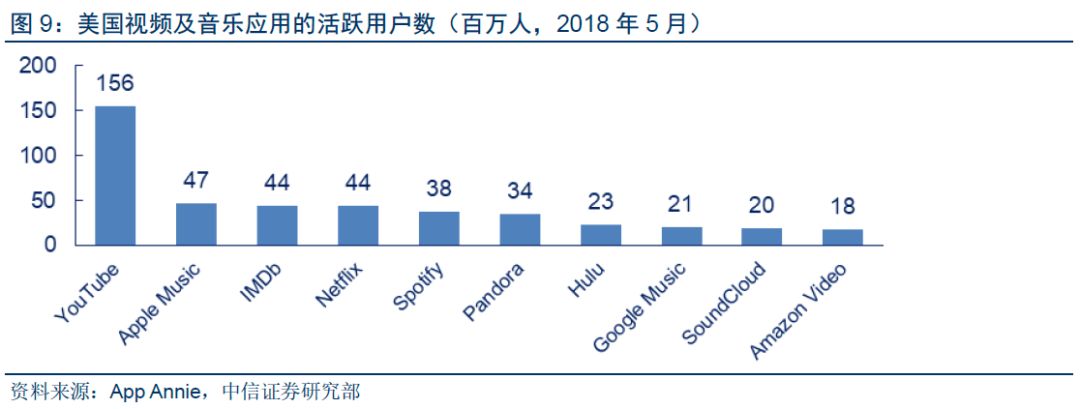

谷歌在2005年收购YouTube,至今仍是是全球最大的视频平台,但其市场份额不如其搜索门户的地位,同时面临巨头及新创公司的激烈竞争,譬如奈飞(Netflix)、Hulu、Amazon Video等。

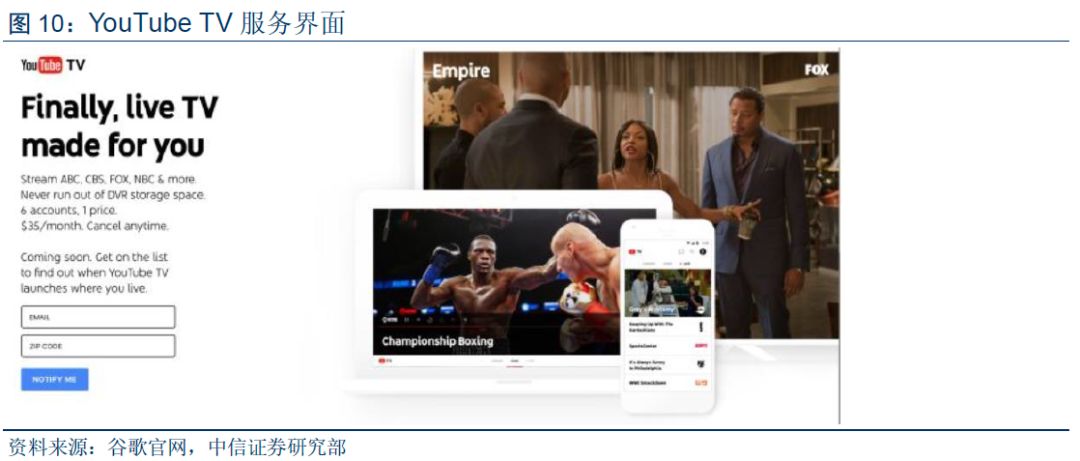

2017年4月,谷歌推出YouTube TV,集成数十个的网络电视平台,付费用户并能得到一个硬盘和不限流量的云存储,可以同时针对多部节目存储长达9个月。此外,YouTube TV通过深度学习的推荐算法,可以做到根据用户喜好进行精确推送;用户也能借助谷歌助手发表语音评论、搜索影片和联系客服,加强社交与智能属性。

由于个人总时间有限,加上数据价值提升,流量获取成本(TAC)的持续上升。

相较于PC时代的互联网,移动互联网以智能机作为主要的媒介;由于屏幕尺寸小,智能机的显示界面吸引较高的用户关注度;并且智能机记载的信息兼具深度与广度。因此移动流量获取成本(TAC)也逐步提高,高于公司营收增长;在2016年至2017年的两年时间,谷歌TAC由21%上涨至23.7%,对毛利率造成2%以上的降幅。