1

、

19Q1

保持高速增长

产能利用率基本到极限

19Q1

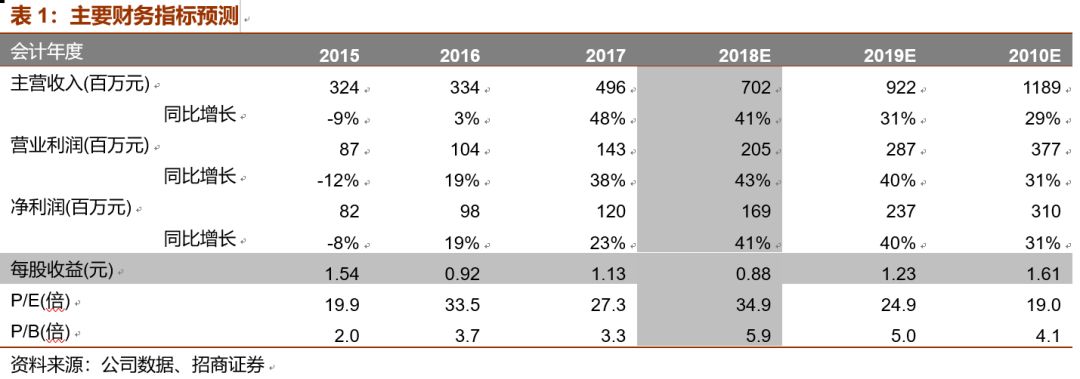

公司净利保持高速增长,产能利用率基本达到极限,其中华阳并表约

2000-3000

万收入贡献

800-900

万净利,优泰科并表约

2000-3000

万收入贡献净利

500-600

万。公司

18

年全年实现收入

7.05

亿同比增长

42%

,归母净利

1.7

亿同比增长

41.7%

,单季增长均超过

40%

且逐季加速。

自

2017

年下半年以来,公司主力下游石油炼化进入新一轮扩张期,公司产能一直受限供不应求,

2018

年三次产能扩张,一期扩张

30%

于

18

年

2

月投产年中达产,二期扩产

40%

于

18

年

6

月左右开始投产年底达产,同时收购的华阳密封于

18

年

9

月开始并表,自华阳交割完毕时华阳产能利用率已达到极限,华阳扩产目前正在紧密进行中。

2

、在手订单充沛

市占率逐年提高

公司排产已至

7

月,在手订单超过

6

亿,其中

5.4

亿日机自身机械密封件,华阳订单约

7000

万,优泰科订单约

1000

万,交货周期在

2.5

个月左右。受制于产能

18

年下半年公司在手订单基本维持在

5.5

亿上下,随着产能释放公司也逐渐放开接单迅速,目前生产紧张。

19

年公司预计行业需求增长在

15-20%

左右,但公司在主机市场市占率逐年提高。

3

、高端核心零部件供不应求

继续强烈推荐

机密封件千亿市场,机械密封为其中技术门槛高价值量高的高端核心零部件

,密封件既有安全属性又有消费属性,存量更换毛利

70%

左右。公司为国内企业龙头,仅此于全球龙头约翰克兰,收购国内第二华阳密封已经整合完毕,竞争格局良好并稳定。股权激励计划已于

2019

年

2

月

26

日完成授予,实际向

185

名激励对象授予

472.31

万股限制性股票,授予价格

13.34

元,解锁条件为以

2017

年净利润为基数,

2019-2022

年净利润增长率不低于

20%/40%/60%

,且不低于同行业对标企业

75

分位值水平;

2019-2022

年净资产收益率不低于

11%/11.5%/12%

,且不低于同行业对标企业

75

分位值水平,主营业务收入占营业收入比例不低于

90%

,同时股东黄泽沛拟减持

180

万股也已经减持完毕。

19

年我们预计公司收入增速在

30%

左右,公司目前已经排产到下半年,仍是业绩确定性非常高的品种,叠加产品有消费品属性,

18

年底提价

10%

也将于

19

年

2

季度开始体现,预计

19

年

2.4

亿左右的净利对应

25

倍,维持强烈推荐!

4

、风险提示:市场竞争加剧毛利率下滑;行业政策波动。

参考报告:

1、《日机密封(300470)—合并华阳交付进入提速估值有安全边际》2018-10-29

2、《日机密封(300470)—生产供不应求股权激励绑定核心利益》2018-08-26

3

、《日机密封(

300470

)—被低估的机械密封龙头

产能逐步进入释放期》

2018-06-07

4

、《日机密封(

300470

)—密封机械龙头,稳定增长的“小而美”》

2017-07-11