(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

①自由流通股样本,散户、机构持股占比降

0.8

、

0.7

个百分点至

43.6%

、

23.7%

,法人升

2

个百分点至

25.6%

,国家队稳定在

5%

。机构内部绝对收益资金占比继续提升。②国家队

Q1

未减仓,加金融、减消费。险资大幅加银行。基金加消费、减

TMT

。

QFII

加食品旅游、减汽车家电。③科技股筹码分布显示散户占比明显高,金融股明显偏向法人和机构。

A

股投资者的底牌:筹码分布剖析

上市公司

16

年年报和

17

年一季报已经披露完毕,大家普遍比较关心投资者结构的情况。我们曾在去年相继发布投资者结构系列报告《给

A

股体检:玩家结构、交易特征、筹码分布》、《扒一扒各类投资者的筹码——中报深度挖掘》,本文作为投资者结构系列报告之三,主要分析一下今年一季度投资者结构的变化和各类投资者的持股特征。

1.

整体持股分布:散户占比继续下降

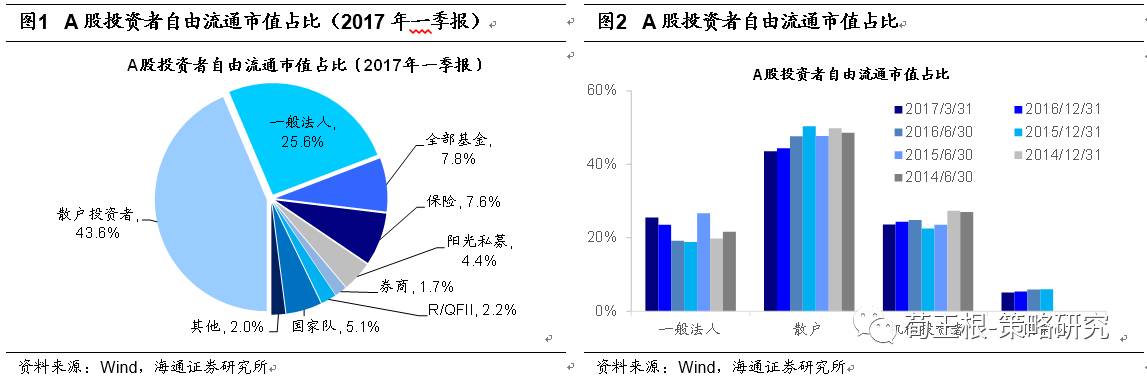

持股结构中,散户占比继续下降。

我们根据

17

年一季报对所有

A

股的前十大流通股东进行统计,得出

A

股投资者自由流通市值占比(为剔除掉已流通但仍是大股东部分的流通市值),散户投资者占

43.6%

,一般法人

25.6%

、公募基金

7.8%

、保险和社保

7.6%

、阳光私募

4.4%

、券商

1.7%

、

QFII

和

RQFII2.2%

、国家队(包括证金公司、

10

只中证金融资产管理计划、

5

只证金公司认购基金、外管局下属投资机构和中央汇金资产管理公司)

5.1%

。与

16

年底相比,投资者结构最大的变化是散户投资者占比在持续下降,由

16Q4

的

44.4%

降至

17Q1

的

43.6%

。机构投资者(包括基金、保险、社保、私募、券商、

R/QFII

)占比也略有下降,

17Q1

和

16Q4

分别为

23.7%

、

24.4%

(按自由流通市值计)。一般法人的持股比例在上升,由

16Q4

的

23.6%

升至

17Q1

的

25.6%

,这可能与限售股解禁较多有关。此外,

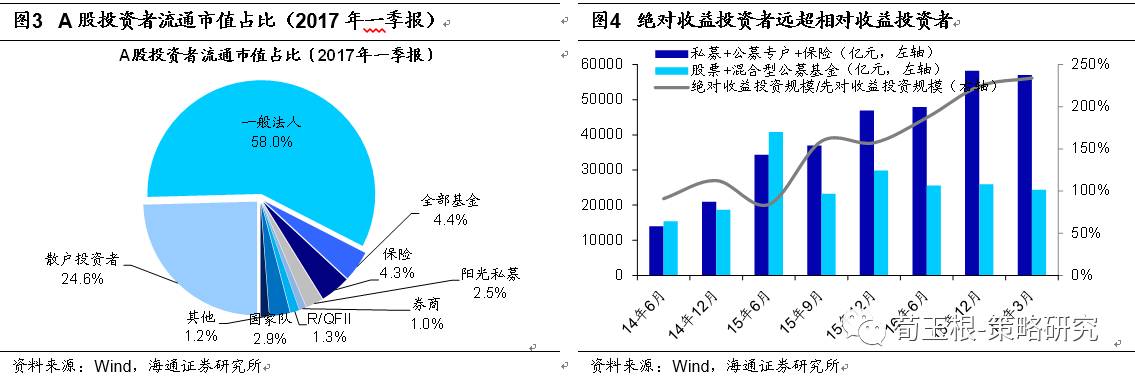

17Q1A

股投资者流通市值占比中,散户投资者占

24.6%

,一般法人

58%

、公募基金

4.4%

、保险和社保

4.3%

、阳光私募

2.5%

、券商

1.0%

、

QFII

和

RQFII1.3%

、国家队

2.9%

。

绝对收益类资金占比继续上升。

我们曾在《给

A

股体检:玩家结构、交易特征、筹码分布》中分析过,在机构投资者中绝对收益资金规模已经超过相对。

14

年以来绝对收益投资规模大幅增长,绝对收益(包括私募、公募基金专户、险资这三类投资股票部分的资金)与相对收益资金规模(股票型和混合型基金)的比例从

14

年

6

月的

9:10

升至

15

年底的

16:10

,到

17

年一季度进一步上升至

23:10

,截止到

17Q1

股票基金专户规模

1.3

万亿左右,私募基金

2.6

万亿左右,保险资金

1.8

万亿,而公募基金(包括股票型和混合型)规模

2.4

万亿左右。

2.

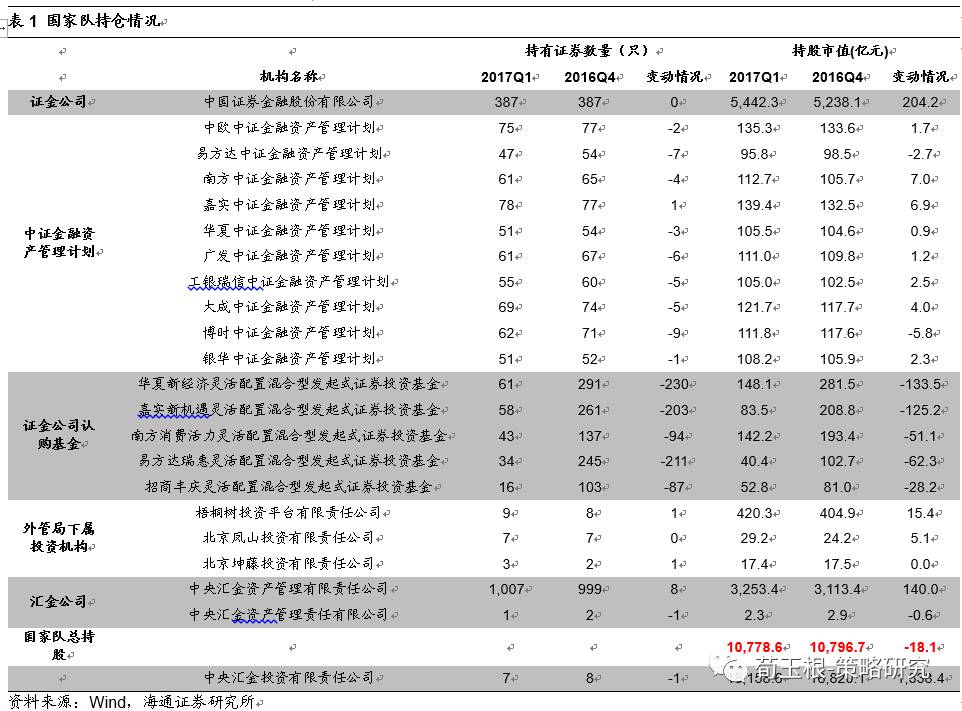

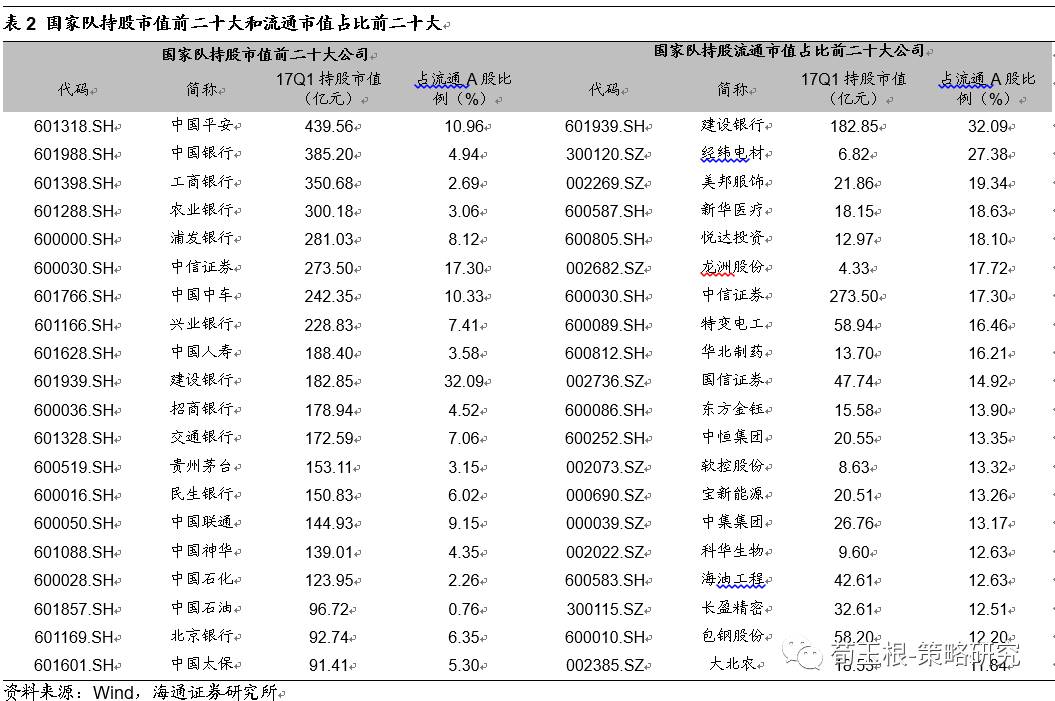

国家队:未减仓,加金融、减消费

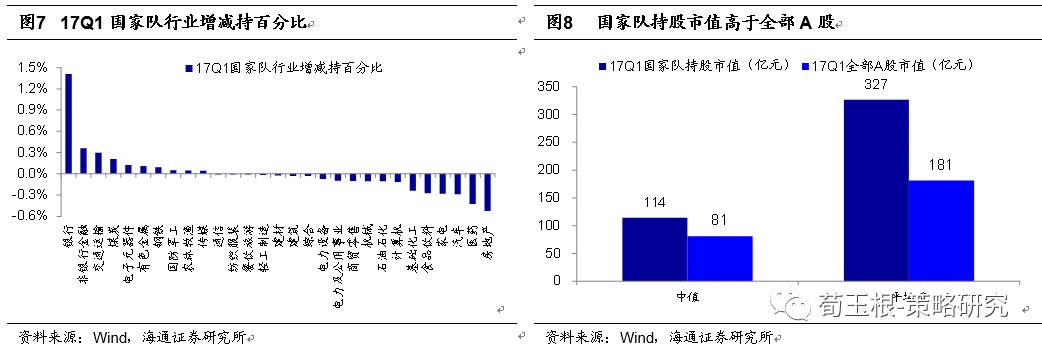

17Q1

国家队持股市值

1.08

万亿,与

16Q4

基本持平。

国家队主要包括证金公司、

10

只中证金融资产管理计划、

5

只证金公司认购基金、外管局下属投资机构和中央汇金资产管理公司,中央汇金投资有限责任公司在

15

年股市异常波动前早已成立、主要是代表国家对国有重点金融企业进行股权投资而非稳定市场,所以统计时该部分不计入国家队持股。根据上市公司前十大流通股东统计,国家队在

17Q1

持股市值为

10778.6

亿,绝对值与

16Q4

的

10796.7

亿基本持平,并没有出现大幅减仓。从内部结构看,减仓主要发生在

5

只证金公司认购基金上,合计减仓

400

亿,而证金公司和中央汇金资产管理公司反而加仓

204

亿、

140

亿。如果考虑价格因素影响,

WIND

全

A

指数在一季度上涨

2.3%

,剔除该因素后一季度略有减仓,但金额也不大。以上数据全部按照上市公司前十大流通股东口径统计,国家队实际持股市值比

1.08

万亿应该更高一些。此外,

17Q1

和

16Q4

中央汇金投资有限公司持股市值分别为

18159

亿和

16820

亿。

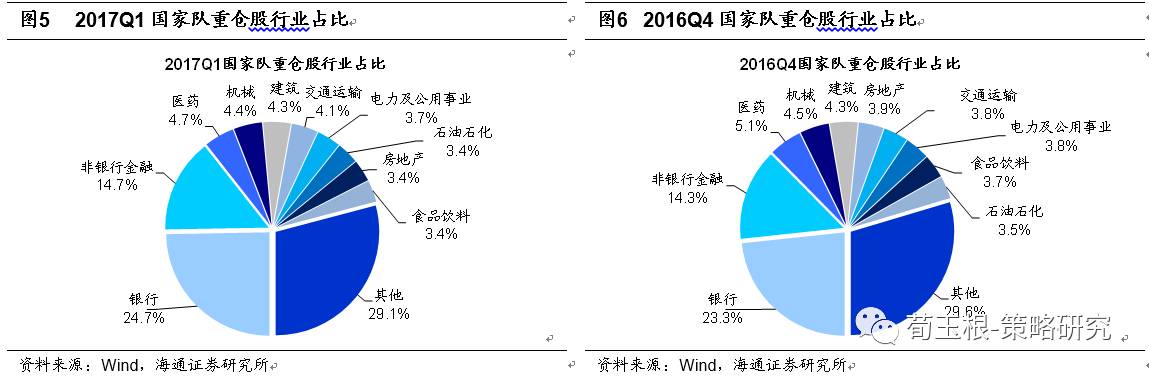

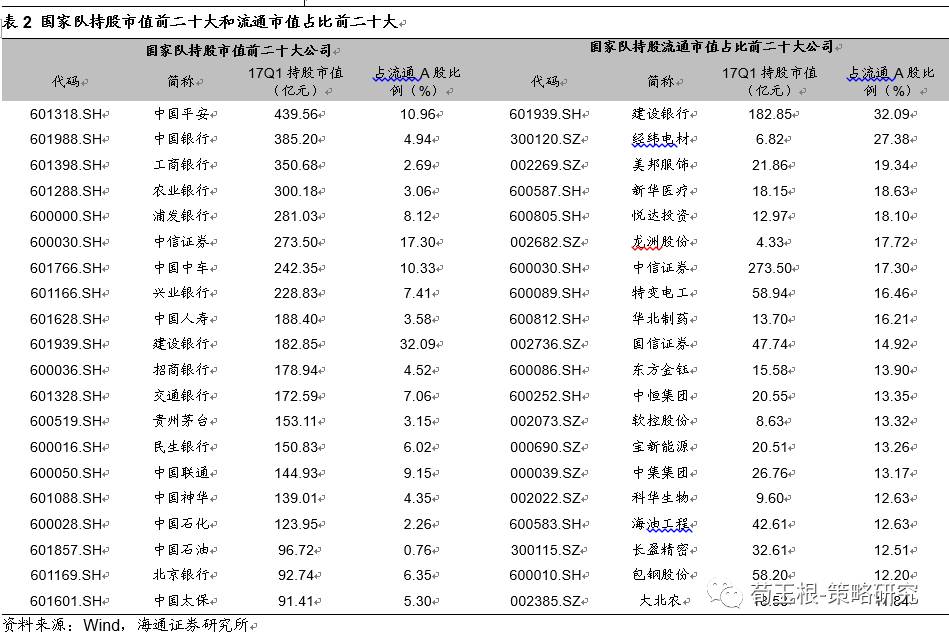

17Q1

国家队主要增持银行、非银等大金融,减持医药、家电等大消费。

17Q1

国家队持股市值占比前

5

大行业分别为银行(

24.7%

)、非银(

14.7%

)、医药(

4.7%

)、机械(

4.4%

)、建筑(

4.3%

),与

16Q4

相比变化不大,从国家队前二十大持股中仍然可以看出国家队偏爱中字头的大盘蓝筹股。一季度国家队主要增持了非银、银行等大金融行业,较

16Q4

分别上升

1.4

、

0.4

个百分点,增持个股如中信证券(

16.5

亿)、民生银行(

15.7

亿)等,主要减持了医药、汽车、家电等大消费行业,较

16Q4

分别下降

0.4

、

0.3

、

0.3

个百分点,减持个股如万科(

-54.8

亿)、格力电器(

-43.8

亿)等。由此可见,国家队在一季度主要卖出了获利较多的消费类个股,而为了稳定市场增持了权重较大的金融股。

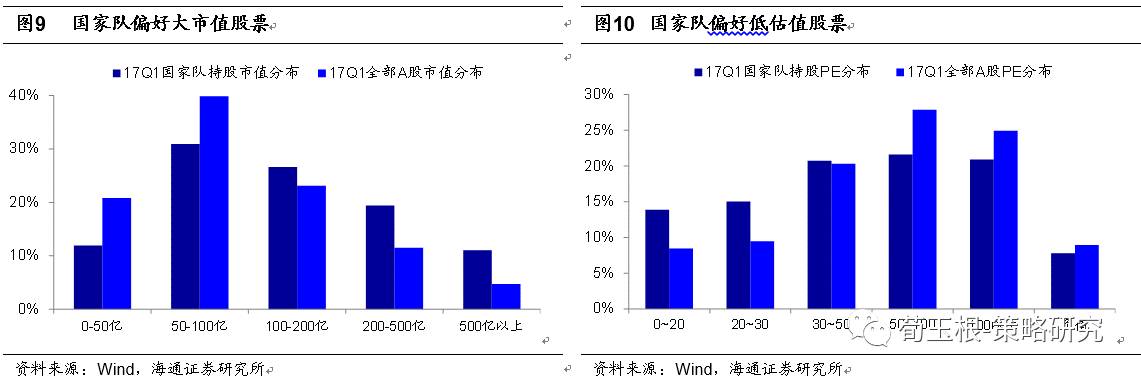

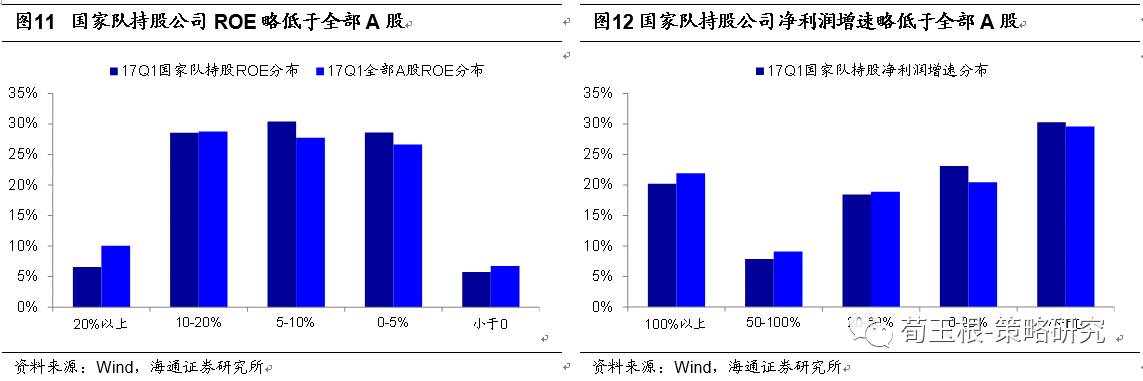

持股偏好:大市值、低估值。

通过与全部

A

股对比,从市值、估值、盈利能力、成长性多角度来看国家队的持股偏好。首先,国家队偏好大市值公司,

17

年年一季度,国家队

100

亿以上公司占比

57.1%

,全部

A

股中

100

亿以上公司占

39.3%

,且国家队持股市值中值为

114

亿,高于全部

A

股的

81

亿。此外,国家队偏好低估值公司,

17Q1

持股

PE

在

30

以下的占比

28.9%

,而全部

A

股中

30

倍

PE

以下公司占比仅

17.9%

,此外国家队持股

PE

中位数为

42

倍,全部

A

股为

53

倍;最后,国家队持有公司的盈利能力和成长性略低于全部

A

股,

17Q1

国家队持股

ROE

在

10%

以上的占比

35.2%

、全部

A

股为

38.8%

,国家队持股净利润增长率

20%

以上的占比

46.6%

、全部

A

股为

50%

。

3.

保险:仓位略下降,大幅增持银行

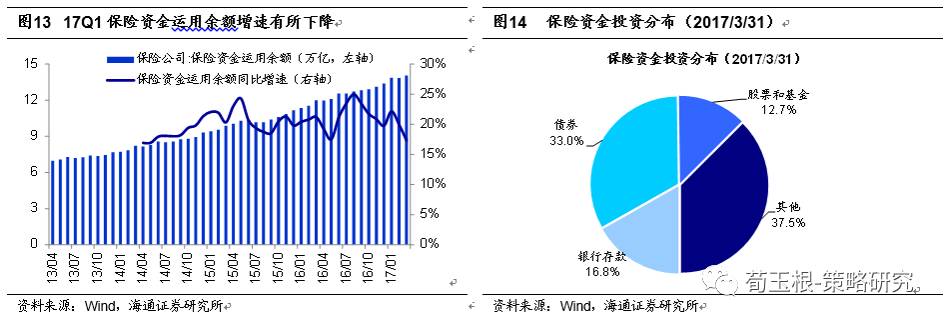

17Q1

险资投资于股票和基金

1.8

万亿,占比较

16Q4

有所下降。

截止到今年一季度,保险资金运用余额为

14.1

万亿,同比增速为

17.3%

,相较去年年底的

19.8%

有所下降,主要受万能险收入大幅缩水影响。

17Q1

保险资金投资于股票和基金的比例为

12.7%

,较去年年底的

13.3%

有所下降,处于历史较低水平,而债券投资占比有所增加,从

16Q4

的

32.1%

升至

17Q1

的

33%

。

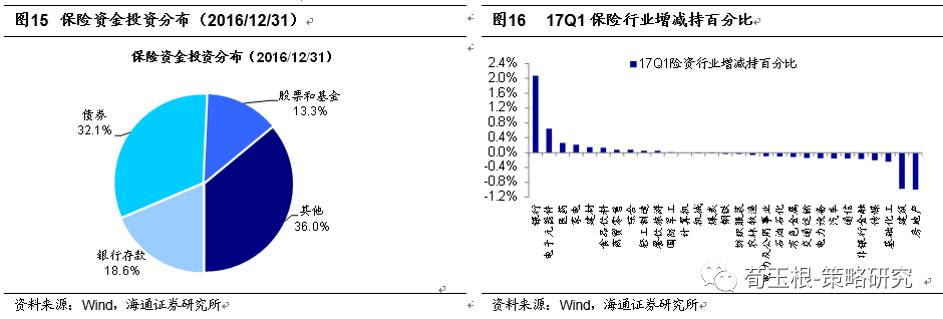

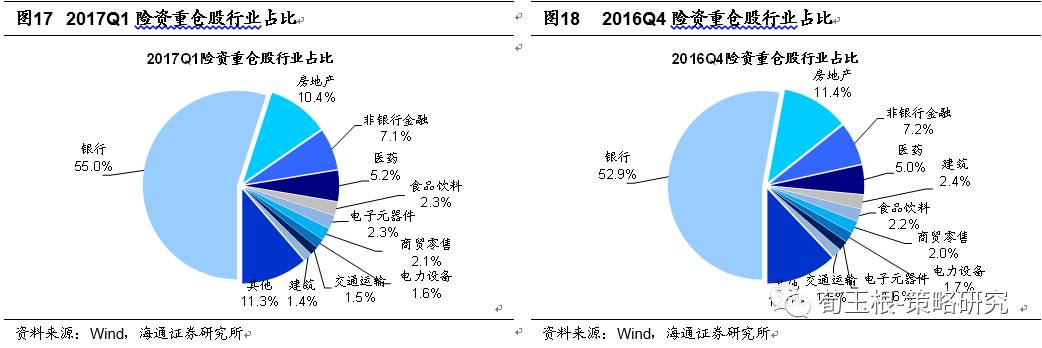

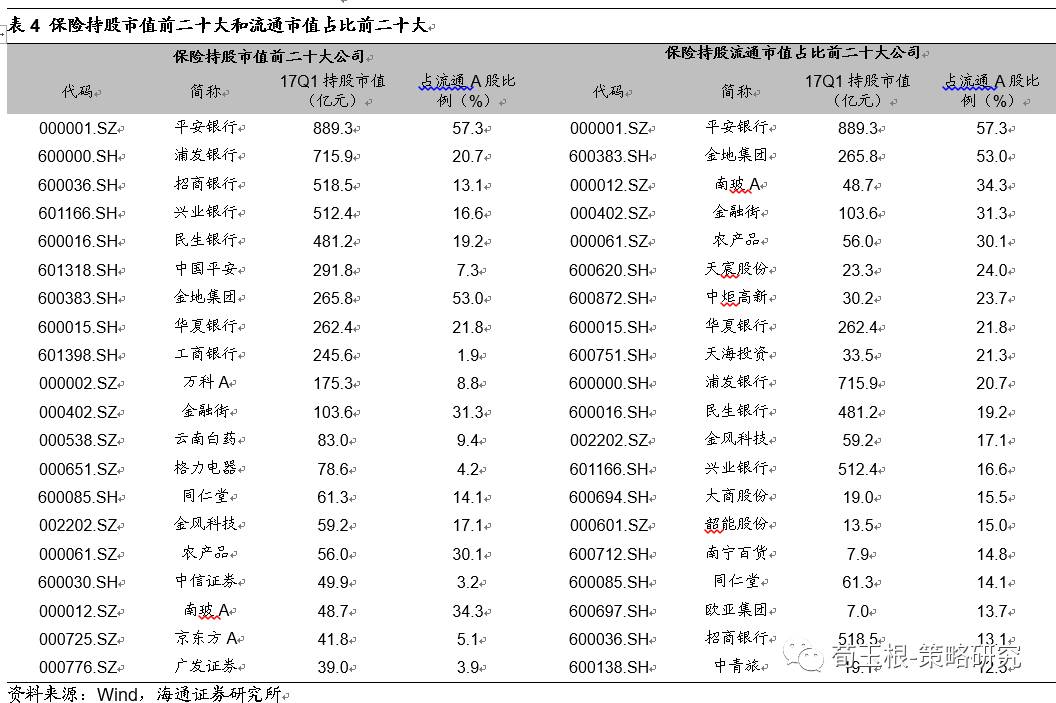

险资偏爱金融地产,大幅增持银行,减持地产、建筑。

险资偏爱金融地产股,其中银行(

55%

)、房地产(

10.4%

)、非银(

7.1%

),此外行业占比前五大的还有医药(

5.2%

)、食品饮料(

2.3%

)。险资一季度主要大幅增持了银行股,较

16Q4

上升了

2.1

个百分点,其他行业增持比例都较小;减持最多的行业为房地产和建筑,较

16Q4

均下降

1.0

个百分点。增持金额最多的个股分别为平安银行(

209.7

亿)、兴业银行(

13.0

亿)、爱建集团(

5.5

亿),减持金额最多的个股分别为中国太保(

-9.5

亿)、金地集团(

-4.3

亿)、万华化学(

-2.4

亿)。

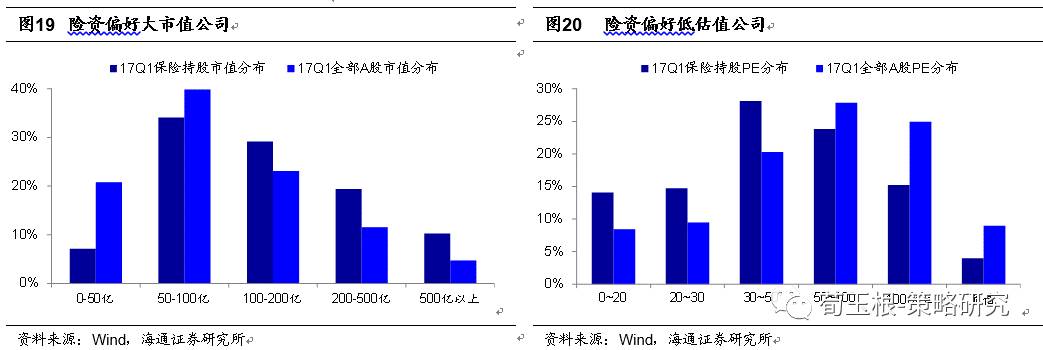

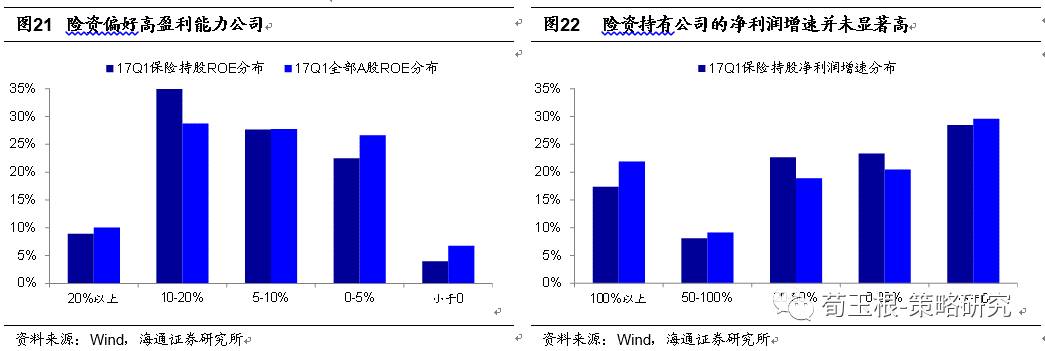

持股偏好:大市值、低估值、高盈利能力。

通过与全部

A

股对比,从市值、估值、盈利能力、成长性多角度来看险资的持股偏好。首先,险资偏好大市值公司,

17Q1

险资持有的

100

亿以上公司占比

58.8%

,全部

A

股中

100

亿以上公司占

39.3%

,且险资持股市值中值为

115

亿,高于全部

A

股的

81

亿。此外,险资也偏好低估值公司,

17Q1

持股

PE

在

30

以下的占比

28.8%

,而全部

A

股中

30

倍

PE

以下公司占比仅

17.9%

;另外险资偏好持有高盈利能力的公司,

17Q1

险资持有

ROE10%

以上公司占比

45.9%

,高于全部

A

股的

38.8%

。最后险资持有股票的成长性与全部

A

股并没有太大的差异,从持股净利润增速分布可以看出两者差别不大。

4.

公募基金:大幅增持消费,减持

TMT

17Q1

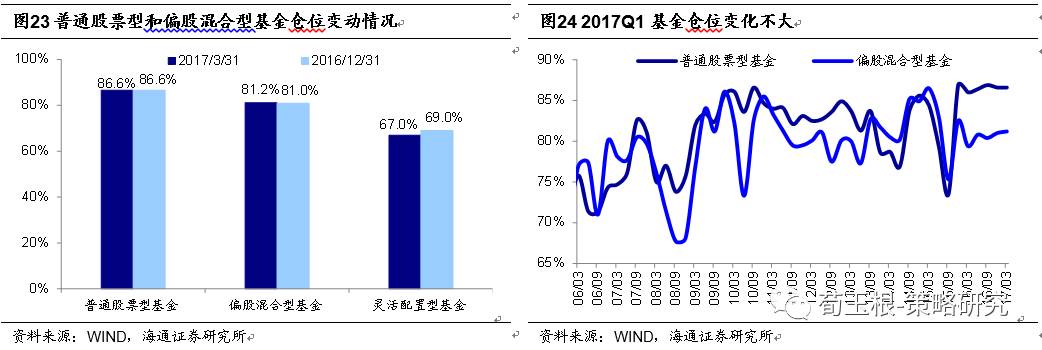

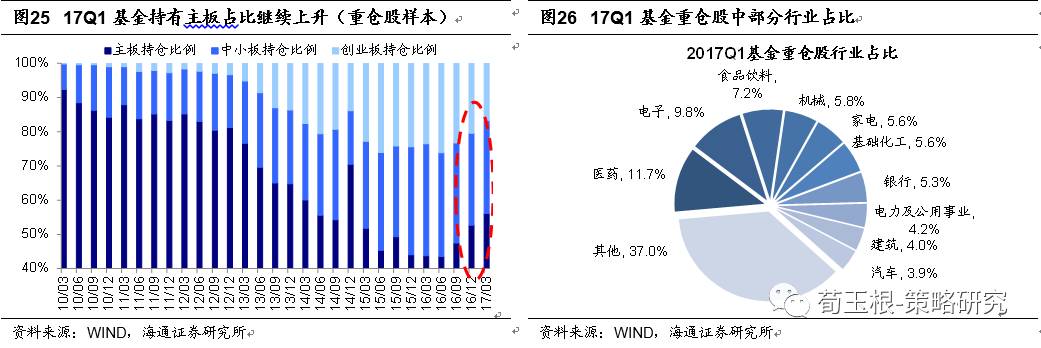

基金仓位变动不大,主板占比持续回升。

17Q1

普通股票型、偏股混合型、灵活配置型(剔除掉打新基金)基金仓位分别为

86.6%

、

81.2%

、

67.0%

,较

16

年

Q4

末分别持平、升

0.2

、降

2

个百分点,整体仓位变动不大。

17

年

Q1

基金重仓股中,主板占比

56.1%

,较

16

年

Q4

大幅上升

3.4

个百分点,已经从低点来回升

12

个百分点,目前与

14

年

Q2

水平接近,而

13

年底

14

年初在

60%

上下。中小板

+

创业板占比

43.9%

,其中中小板、创业板占比分别为

27.1%

、

16.8%

,环比分别升

0.2

、降

3.6

个百分点,创业板已经回到

14

年

Q1

水平,由此可见一季度基金主要对创业板进行了较大幅度的减仓。

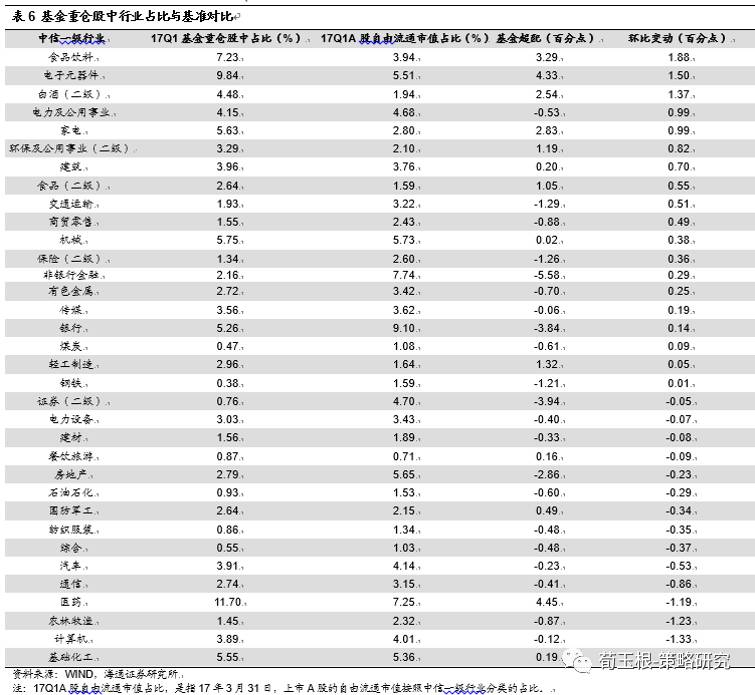

17Q1

基金大幅增持消费,减持

TMT

。

依据中信一级行业分类,从

17

年

Q1

基金重仓股的行业分布来看,医药、电子、食品饮料、机械、家电等占比较高,其中医药

+TMT

占比

31.7%

,较

16Q4

下降了

1.5

个百分点。对比

16Q4

基金重仓股行业分布,占比明显上升的行业有:食品饮料、电子、家电、电力及公用事业、建筑等;明显下降的行业有:基础化工、计算机、农林牧渔、医药、通信等。整体来讲,消费、制造、金融占比都有所上升,环比升

1.2

、

0.2

、

0.2

个百分点;新兴行业占比大幅下降,环比降

1.2

个百分点,其中

TMT

降

0.5

个百分点。相比

A

股自由流通市值的行业占比,大幅低配的行业有:非银、银行、房地产、交运、钢铁等;大幅超配的行业有:医药、电子、食品饮料、家电、轻工等。

基金重仓持股集中度有所上升。

汇总基金重仓持股总体规模,

17Q1

持股规模前

10

及前

20

支个股所占整体重仓持股市值比例分别为

11.9%

和

18.5%

,分别较

16Q4

上升

2.9

、

3.8

个百分点。

17Q1

基金前

20

大重仓股(基金重仓股样本)中有半数为消费龙头,对比

16Q4

共有

5

支股票被替换,新进入的个股为东阿阿胶、大华股份、葛洲坝、招商银行、华帝股份;掉出前

20

的个股有兴业银行、上汽集团、乐普医疗、台海核电、中国石化。格力电器超越贵州茅台成为基金重仓持股规模最大的个股,整体持股规模约

107.6

亿元,较

16Q4

的

55.1

亿元大幅上升

52.5

亿元;基金重仓持股前三的还有贵州茅台和伊利股份,较

16Q4

升

10.3

亿、

17.8

亿。

5.

QFII

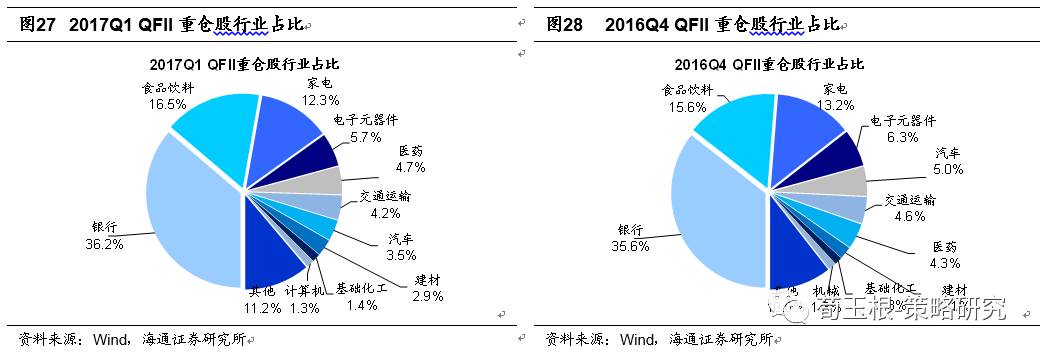

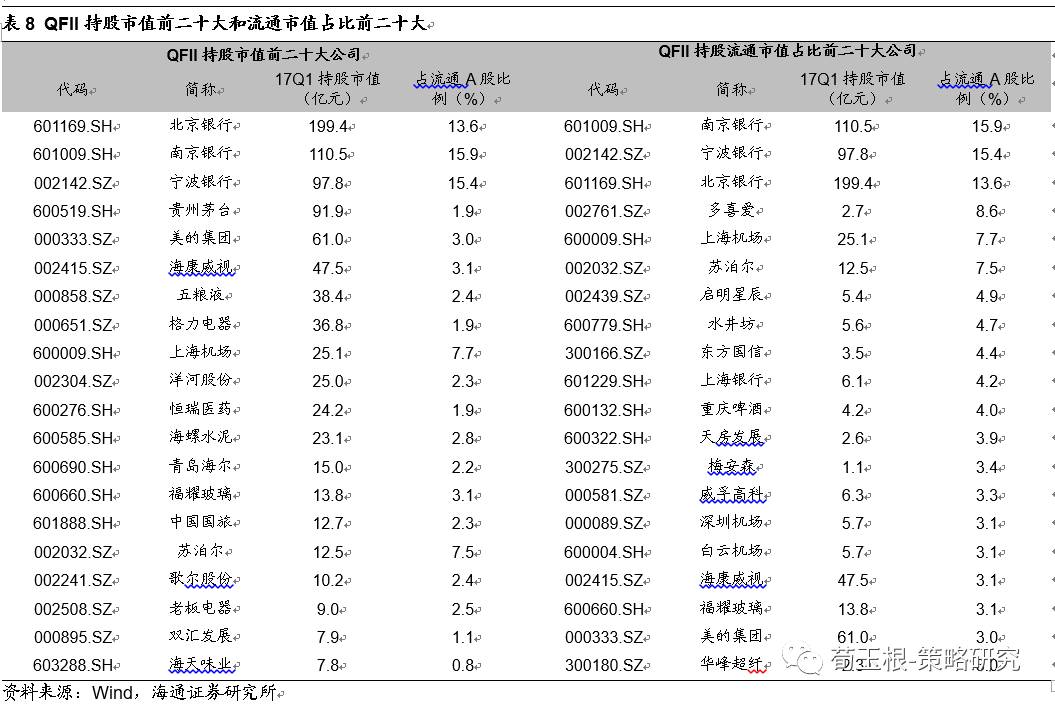

:加食品旅游,减汽车家电

QFII

更偏爱蓝筹股,增持食品饮料、餐饮旅游,减持汽车、家电。

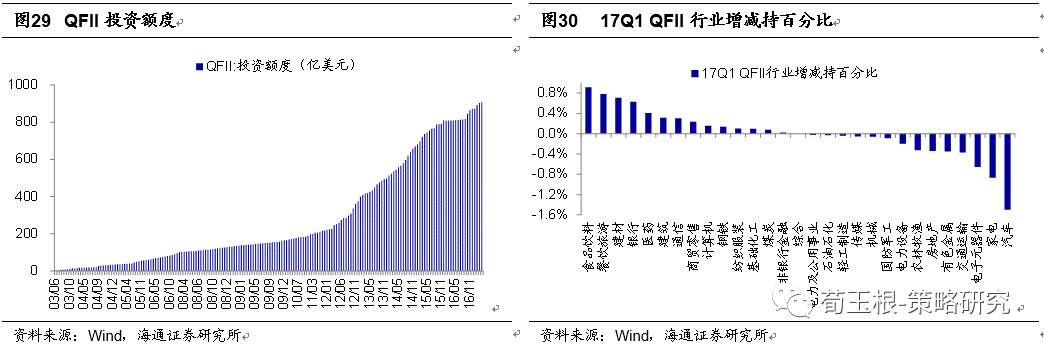

最近几年来,

A

股对外投资额度不断放开,目前

QFII

投资额度已经增至

907.6

亿美元,海外机构投资者成为

A

股日益壮大的力量。根据

2017

年一季报前十大流通股东统计,

QFII

持股数量为

217

家,合计金额

1144

亿,比

16Q4

的

1105

亿有所增加。

QFII

持股市值占比最大的

5

个行业分别为银行(

36.2%

)、食品饮料(

16.5%

)、家电(

12.3%

)、电子(

5.7%

)、医药(

4.7%

),由此可见

QFII

持股比较偏爱金融、大消费等蓝筹股。

QFII

一季度增持最多的行业为食品饮料、餐饮旅游、建材等,较

16Q4

分别上升

0.9

、

0.8

、

0.7

个百分点;减持最多的行业为汽车、家电、电子,较

16Q4

分别下降

1.5

、

0.9

、

0.7

个百分点。增持金额最多的个股分别为冀东水泥(

1.2

亿)、青岛海尔(

0.8

亿)、奥飞娱乐(

0.7

亿),减持金额最多的个股分别为美的集团(

-8.8

亿)、五粮液(

-4.1

亿)、海康威视(

-3.9

亿)。

6.

各个板块的筹码都被谁拿了?

科技股散户拿的最多,金融股法人和机构拿的最多。

我们将中信一级

29

个行业重新划分为周期、消费、科技、金融四大板块,周期包括石化、煤炭、有色、钢铁、化工、建筑、建材、地产、机械、电力设备、交运、电力与公用事业、军工行业、综合,消费包括汽车、商贸零售、餐饮旅游、家电、纺织服装、医药、食品饮料、农业、轻工行业,科技包括电子、通信、传媒、计算机行业,金融包括银行、非银行业。根据