信泽金-金融实务培训

【G660期】12月15-16日@北京:

消费金融、普惠金融业务的产品设计、风险管理及资产证券化专题实务培训

(

大纲详情

)

欢迎报名,微信/手机详询:13520887614!

来源 | 玖富犇犇

作者 | 何程宬

在美国金融史上,第一资本(

Capital One)(COF.US)

是一家不得不提的公司,用信息技术来全面驱动公司业务发展,一直为其制胜法宝。

成立30年来,Capital One

从一家小型企业成功攻克已成熟的、增长缓慢的信用卡行业,成为

美国第三大信用卡中心

,并且一直在行业创造惊喜。

今年7月份,

沃尔玛

选择Capital One作为其门店信用卡的新发行人,

认为Capital One是一个技术更为先进的合作伙伴,

能帮助沃尔玛实现数字化愿景。由此,沃尔玛

结束了与Snychrony(同步金融)近20年的合作关系

。

截止2018年11月17日收盘,Capital One报87.73美元(单位下同),其股价自2009年以后也是持续长牛,并自2015年5月份以来,Capital One坚持每个季度维持0.4美元的派息。

(行情来源:玖富证券)

Capital One

原本为美国弗吉尼亚州西尼银行的信用卡部门,直到两位创始人理查德和奈杰尔加入西尼负责组建信用卡部门之后,西尼将信用卡部门分拆成了独立的公司,即今天的第一资本。

Capital One

目前主要三大业务为

信用卡借贷、汽车与其他机动车辆融资以及全球金融服务

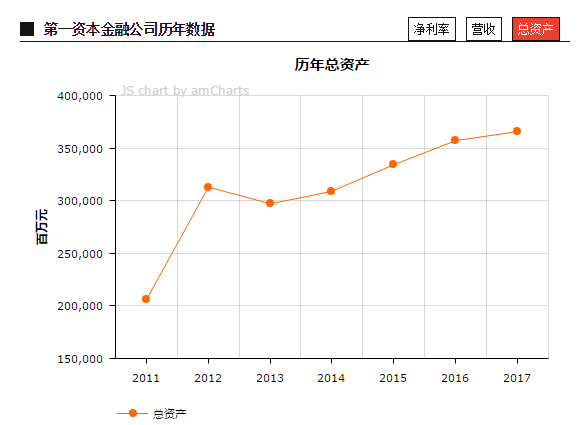

,其资产规模已经超过3500亿美元。

Capital One在创立初期便推出奇招,一举夺下大片江山,此奇招便是

“信用卡代偿”

业务。

何为“信用卡代偿”?说的通俗点就是给信用卡用户发邮件,让用户将余额转移到Capital One的信用卡上,并提供3个月到18个月不等的免息期或低息期。

Capital One为什么要这么玩?因为早在上个世纪90年代,美国信用卡渗透率已超过70%,而当时的信用卡用户通常需要支付年化近18%的利息,

而Capital One

推出的这种信用卡代偿,相当于免息给用户一笔过桥资金,

当客户习惯了

Capital One

产品,自然而然就成为了该信用卡的忠实粉丝。

Capital One为什么能这么玩?90年代初期,美国大型银行并不像微软等科技公司那样拥有坚实的技术,因此Capital One

通过数据策略,抢占客户变得水到渠成。此后,多家银行纷纷推出同类产品,信用卡偿贷几乎成为每年信用卡必用的获客手段,风靡美国。

正如

理查德说的那样:

“信用卡并不属于银行业——它是信息产业。”

第一资本的优势就在于通过信息技术和大数据研究防控风险。

值得一提的是,该业务在中国却明显水土不服,主要原因为对比美国市场,其征信体系完善,利率市场化,银行之间可以充分竞争。然而,中国目前信用卡的渗透力还不到30%,银行间相互拼杀抢客的阶段还没到来,大量新用户值得开发。

因此,可以说信用卡代偿让

Capital One

攒下了第一桶金,同时让其获取了大量用户,为后期崛起夯实了地基。

信用卡客户大体分为三类,一类是高收入群体,

这部分群体几乎不产生利息,美国人形容为“kill yous客户”;第二类是

过度借贷高坏账率的垃圾用户

,这是银行最害怕的一类群体;最后一类为优质客户,即中间人群,每个月都会产生利息,但不会产生坏账,常被成为“love’ems客户”,在中国也将其称之为“循环客户”。

很明显,

Capital One

之所以能立足信用卡市场在于其能精准抓住第三类优质的循环客户。

据悉,为了寻找这类客户,

Capital One设计了成百上千的差异化利率产品,

通过大数据对利率产品的接受度、转化率、用户生命周期价值的净现值、坏账率等指标进行统计筛选,然后将其发送精准客户邮箱。

此后,以数据为中心的企业文化和员工培养机制,不仅体现在

Capital One

发现优质用户方面,也体现在

对低收入群体的挖掘,

如在中低收入群体里发现留学生、技术蓝领等黄金群体。此外运营方面,

Capital One

通过对

“留存专家”这一岗位的设立,使得这个岗位的人员可以在边际利润保证的前提下,自主为有关卡倾向的客户修正利率,降低流失率。

通过反复的测试,并伴随其计算能力和深度学习技术的成熟度提高,

Capital One

的坏账率不断降低,盈利水平持续提高。