立讯精密主要生产经营连接线、连接器、声学、无线充电、马达及天线等零组件、模组与配件类产品,产品广泛应用于电脑及周边、消费电子、通讯、汽车及医疗等领域。

自上市以来,立讯精密营业收入年复合增长率达50%,其中消费电子CAGR 78.3% 。

市场关心立讯精密进入消费电子模组化阶段后是否具有成长空间。根据成长驱动因素,我们将立讯精密的发展阶段分为三个阶段:

连接器品类拓展阶段、消费电子模组化阶段、电子及通讯终端系统化阶段。

本文着重分析立讯精密如何在消费电子供应链中脱颖而出,以及后续成长动能。

创业十年,凭借连接器主业上市。

立讯精密工业股份有限公司前身是深圳立讯精密,成立于1999年,由创始人王来春创立于深圳。2004年,通过香港立讯投资设立立讯有限公司,王来春担任董事长。2009年2月26日,立讯精密整体变更为股份公司。2010年9月15日,立讯精密工业股份有限公司于在深圳证券交易所成功挂牌上市。

成长动力从PC切换至智能手机,做大做强连接器业务。

2010年上市时,立讯拥有近2,000种连接器产品以及年产21,700万套连接器,产品主要应用于3C、汽车和通讯等领域,以电脑连接器为最主要产品,并专注于生产附加价值高的电脑内部连接器。上市后,2011年并购江西博硕、昆山联滔和深圳科尔通,其中联滔生产平板电脑和笔记本电脑用内部数据线,是全球笔记本电脑及平板电脑的高频信号连接线的主要供应商之一,也是Apple连接线的主要供应商之一;科尔通主要生产通讯设备类连接器,客户包括华为。由此,立讯成为苹果、华为以及艾默生等公司的供应商,2011年为Macbook提供连接器,2013年,生产苹果新型lightening连接器,开始加速进入智能手机供应链。

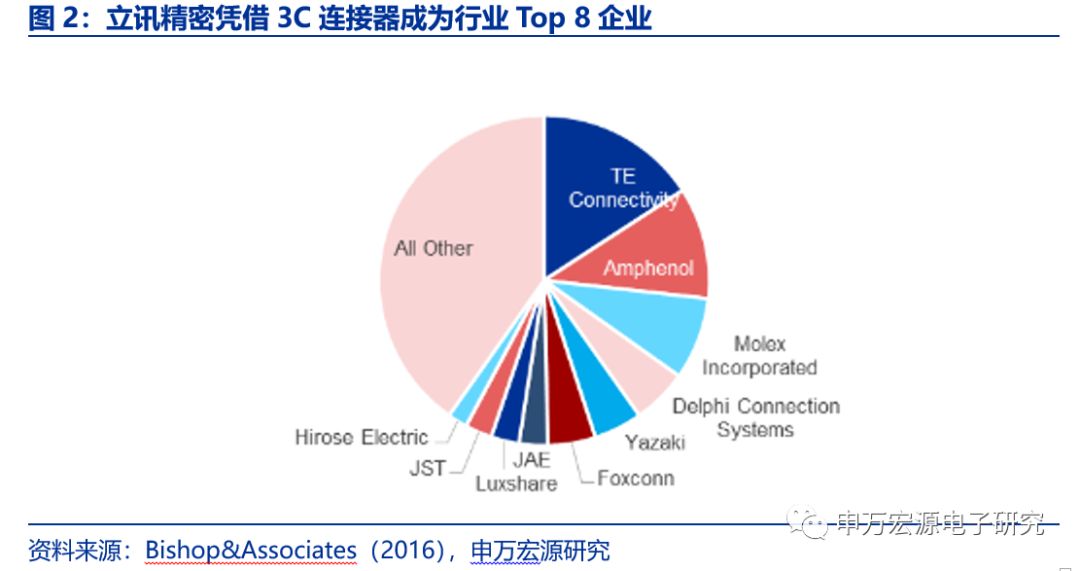

立足消费电子连接器,立讯成为连接器行业领先企业。

立讯精密深度参与Type-C标准的制定,是全球第一家取得USB-C Connector认证和USB-C Cable Assembly产品认证的制造企业,获得TID认证的Cable与Connector产品已愈20项。目前立讯精密是USB Type-C全球范围制定成员唯一的大陆公司,现已成为全球Type-C连接器的主力供应商。据Bishop and Associates公布的2018年全球连接器厂商排名,公司是中国大陆排名第一、世界排名第八的连接器生产商。

1.2 第二阶段:围绕苹果创新趋势,拓展模组产品矩阵

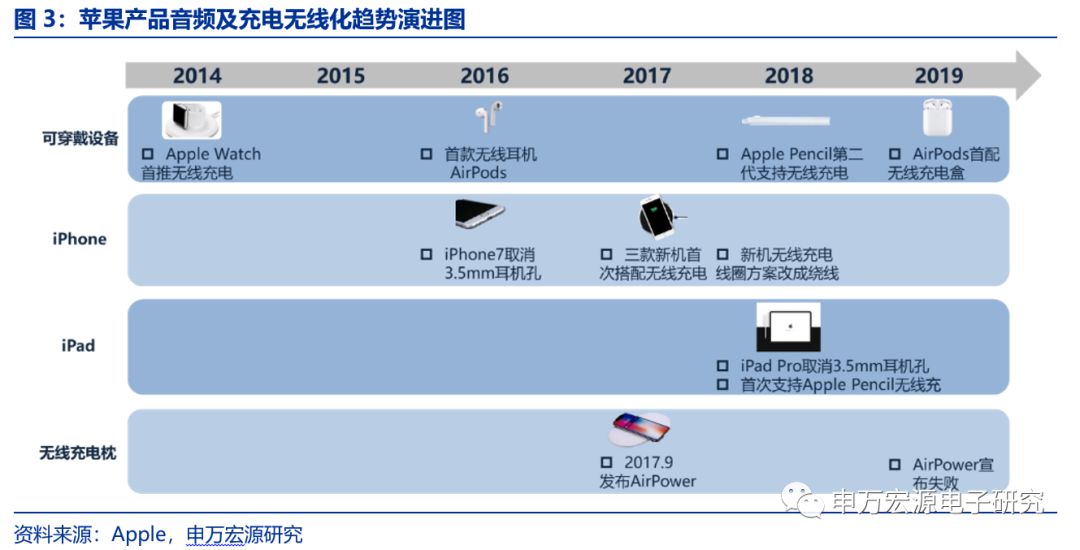

Apple消费电子产品呈现无线化、无孔化趋势

:取消了有线耳机接口,使无线耳机AirPods取代有线EarPods;增加了无线充电、天线材料;使用振动马达取代机械按钮触感。立讯成功把握发展机会,拓展其模组产品矩阵。

一.在充电无线化进程中,成为苹果无线充电模组的主要供应商。

2014年苹果秋季发布会,Apple Watch首次亮相,2015年4月正式发售。2014年,立讯精密围绕Apple Watch展开了无线充电业务,

成为Apple Watch无线充电模块的核心供应商,首次证明其模组能力。

2017年,三款新机iPhone X/8/8 Plus首次全线配备无线充电功能,2018年苹果新手机由于将FPC线圈换成绕线线圈方案,立讯精密凭借优秀的绕线良率等优势成为其无线充电模组独家供应商。

电子终端充电无线化趋势仍有提升空间。

目前,iPhone无线充电手机的最高功率是7.5W、华为Mate 20最高充电功率15W,仍远不及有线充电40W以上功率(Mate 20,20W;iQOO Pro,44W)。发射端方面,苹果2017年9月展示的发射端Air Power已于2019年3月宣告流产,目前业内主要发射端方案均为一对一充电座,尚未出现一对多个终端全向充电的大尺寸无线充电解决方案。

二,2016年以来,苹果推进音频无线化趋势,零部件有增有减,立讯从连接器切入手机电声模组及配件。

苹果从2016年iPhone 7起,取消了手机上的3.5mm耳机插孔,随机原装配送一条Lightning to 3.5mm Audio的转接线,开启了手机耳机的无线化趋势。Audio Adapter把手机内部的耳机DAC转移到Lightning接头里面,早期研发遭遇困难,立讯精密通过为苹果提供Audio Adapter方案证明其研发能力,为2017年供应Speaker、Receiver模组产品作了铺垫。同时,苹果推出了第一款无线耳机Airpods,并成为苹果史上最成功的配件产品。2018年,苹果移除了所有旧型号手机的3.5mm音频适配器,音频无线化进程加速。

2015年,立讯精密通过控股整合苏州美特、惠州美律和上海美律切入电声业务。

2017年,随着美特进入iPhone 8/X的Speaker/Receiver,其在电声器件供应链的地位有所提升。

三,无孔化趋势促进触控方案应用,马达触控反馈应用延伸替代Home键。

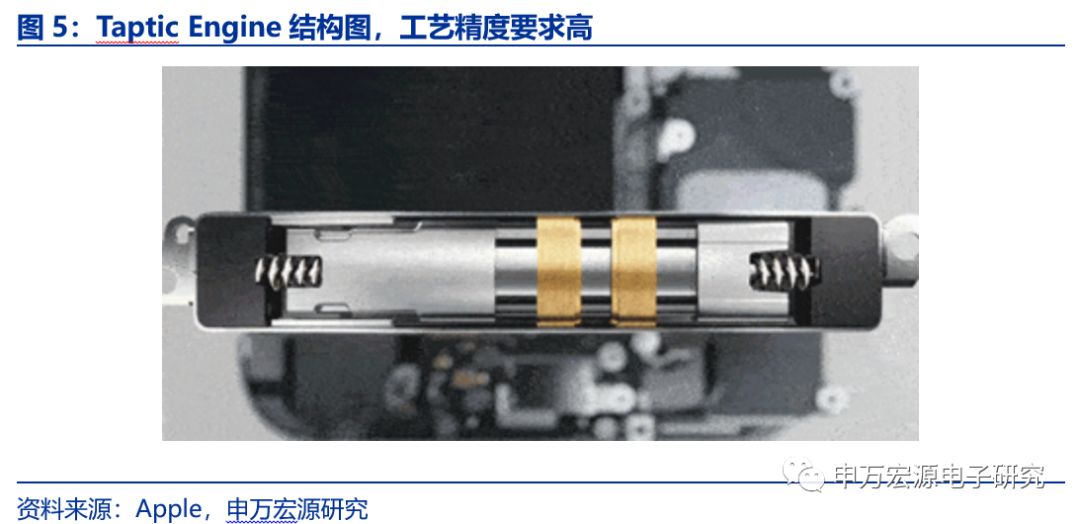

用户接收手机的反馈信息包括视觉、声音与触觉,手机无孔化趋势中,触控马达无需开孔,可以模拟按键功能及代替部分声音反馈。苹果手机的震动马达方案几经变迁,直到2015年iPhone 6s搭配名为Taptic Engine的横向线性马达并一直沿用至今,是业内最成熟的消费电子马达方案。在2016年以来的iPhone 7/7 Plus、iPhone 8/8 Plus/X,苹果以固态Home键替代(iPhone X 除外)机械按键,进一步增大了Taptic Engine的体积,提高振动性能,并以Taptic Engine振动模拟机械反馈力。全面屏趋势下,2017年的iPhone X以及2018年的iPhone xs/xs Max/XR机型均取消了正面Home键。

Taptic Engine有望进而取代3D Touch,马达大有可为。

2015年,iPhone 6S首次搭载3D Touch,在屏下增加压力传感层,以实现基于按压操作的菜单等功能。

但是在2018年新机iPhone XR已取消3D Touch;

在2019年iOS13测试版中,通过软件实现长按模拟3D Touch的效果,虽然最终是否会取消3D Touch仍不确定,但Taptic Engine+软件有望替代3D Touch功能。

立讯切入苹果马达供应链。

普通的转子马达达到满负荷一般需要10次振动,而线性马达加速度要比转子马达大得多,Taptic Engine只需振动一个来回就能达到输出峰值。

线性马达在具有振动频率和振幅可控、响应速度快、低功耗、对电源干扰小等优异性能的同时,线性马达在振动时的噪音也明显小于转子马达,可以控制在40dB以内。

目前,安卓手机多使用转子马达,使用线性马达的机型仍较少。

此外,线性马达在可穿戴终端的应用也有望得到进一步拓展。

2018年,立讯首次进入苹果马达供应链,有望成为线性马达及音圈马达供应链核心供应商之一。

立讯在手机中提供的零件数不断提升,单机价值量参考值28美元。立讯可供应的手机零部件包括:连接器配件(包括USB Cable、充电线)约7美元、内部连接器(RF连接器)、天线(包括LDS、LCP、NFC天线)约1-7美元、无线充电模组约3美元、线性马达及音圈马达约10美元,电声器件(MIC/Receiver/Speaker)约4美元,合计单机参考价值约28美元。