事件:

据公司三季报披露,公司2020年Q1-Q3实现营业收入31.47亿元,同比增长31.54%,归母净利润2.97亿元,同比增长109.98%;其中扣非净利润2.70亿元,同比增长106.43%。

Q3业绩高增长

:

Q3单季度公司营业收入13.65亿元,同比+80.27%,归母净利润1.23亿元,同比+227.96%。1-9月公司毛利率为32.75%,同比+1.80pct;净利率为9.22%,同比+3.49pct。Q3公司大排量摩托车和全地形车销量均大幅增加。

2020年Q3公司费用率控制良好,销售费用率为10.58%,同比-2.58pct;管理费用率(包含研发费用)为9.02%,同比-0.87pct;财务费用率为0.28%,同比+1.37pct。1-9月公司经营活动产生的现金流量净额为6.78亿元,同比+126.00%,主要原因是公司优化账期,现金流出减少;存货6.45亿元,同比+50.52%,预示公司订单饱满。

大排量行业龙头地位稳固

:

国内消费级摩托进入高速增长,250cc以上的大排量摩托车2014年-2019年复合增速55.80%,未来还有进一步增长空间。公司不断发布大排量爆款摩托车产品。7月,公司推出700cc复古车。9月推出的民用版1250TR-G首次亮相,计划于2021年上半年正式上市,是CFMOTO与国际一线品牌同台竞争的重要车型,有望成为新增长点。1-9月,公司两轮车累计销售5.96万辆,yoy+70%,其中150-250cc销售3.60万辆,yoy+153%;250+cc销售1.65万辆,yoy+7%。

公司四轮车单月销售增速继续提升。1-9月,公司累计销售四轮车4.74万辆,yoy+9%;9月单月销售四轮车8,025辆,yoy+181%,增速创今年单月新高,三季度开始公司四轮车单月增速连续保持高增长,我们判断主要是海外供应商补库存加上对竞争对手的持续替代。

合纵联合,进军超大排量市场:

9月底,公司通过《关于对外(境外)投资的议案》,拟用自有资金对全资子公司香港和信增资1163.08万美元,收购约0.88%PMAG的少数股权。此次收购有望实现公司与PMAG在技术、市场、成本等领域优势互补及协同效益,打造全球高端摩托品牌,同时公司与KTM的合资工厂进入落地阶段,产能有望陆续投放。

盈利预测与评级:

我们预计摩托车行业未来仍将持续增长,公司不断推出优质产品有望获得超越行业的增速。全地形车三季度销售恢复良好,未来市占率提升空间广阔。故将2020-2022年净利润由2.82、3.75、5.02亿上调至3.60、5.04、6.76亿,对应PE为59、42、31X,维持“买入”评级。

风险提示:

国内大摩托车竞争加剧、新产品开发不及预期、汇率变动风险。

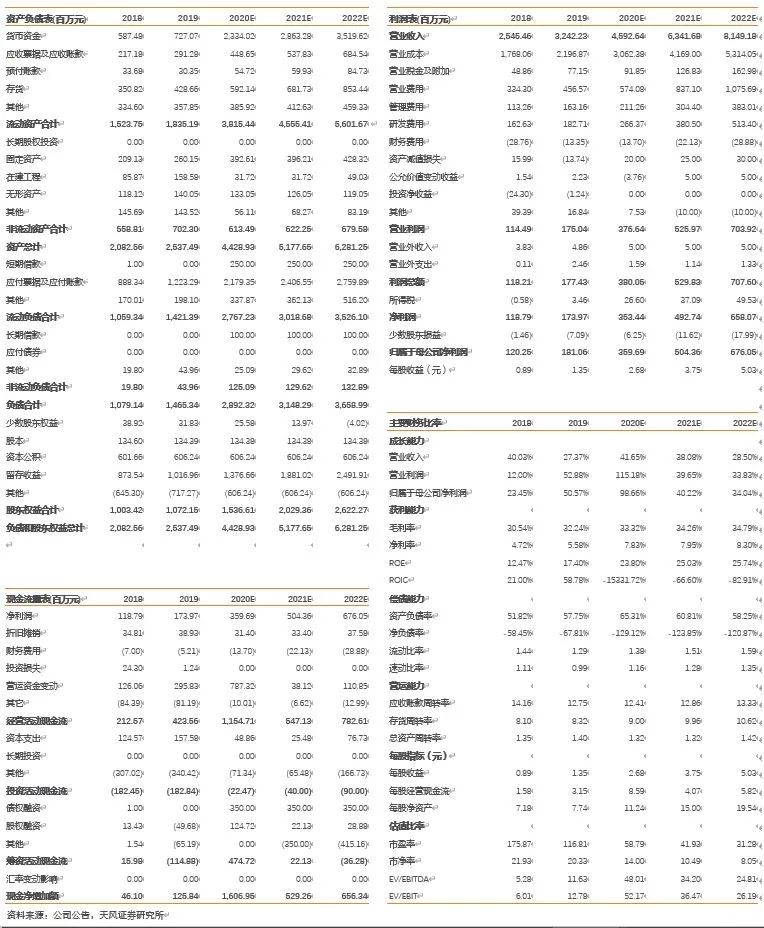

财务预测摘要

春风动力三季

报点评:Q3利润增长超200%,大排量摩托、全地形车齐发力

对外发布时间:

2020年10月27日

报告发布机构:

天风证券股份有限公司

本报告分析师:

邹润芳 SAC执业证书编号:S1110517010004

崔宇 SAC执业证书编号:S1110518060002

联系人: