文/陈子良

斗鱼已于7月9日正式开启美股IPO认购,预计将于7月17日登陆纳斯达克。在直播行业中,斗鱼是最后一家未上市的重量级公司,YY、映客、虎牙等均已登陆资本市场,而全民TV、熊猫TV等规模较小的平台在这一两年相继关闭。斗鱼这个时间上市,还能挽回直播行业的颓势吗?

秀场直播,打擦边球捞到的第一桶金

2005年底,杭州人傅政军进行了他人生中的第二次创业,他带领工程师写出了9158,谐音“就约我吧”,将久久情缘更名为9158,并将网站定位在了“秀场”模式,是中国第一个视频社交社区。

所谓在线秀场模式,主播在自己的房间中进行才艺展示,基本上以唱跳为主,观众可以与主播进行互动,并花钱购买礼物对主播的表演进行“打赏”,盈利来源主播和平台共同分成。在闭塞的互联网早期时代,网吧电脑屏幕上火辣热舞的美女,是一代年轻人荷尔蒙萌动的青涩回忆。

2006年年底,刘岩创立了日后大火的六间房,看到9158的红火,刘岩也心里痒痒的开始按捺不住,逐渐推动六间房转型秀场模式,因为在PC时代,活下去比任何事情都重要。

不过秀场直播也遭到了许多人的批评。

优酷的古永锵嘲笑六间房:“刘岩做的那个东西太低俗了。

确实,秀场直播的核心就是美女,只要主播是美女,只要颜值够高,播什么都有人买单。在利益的诱惑下,很多房间都出现敏感色情内容,在监管还不完善的年代,越是露骨的内容,便越多人去关注,也就有更多人愿意掷下千金去让镜头前的节目变得更加大胆和色情。

本质上来说,这时候的秀场和KTV及酒吧没有什么区别,金钱奴役着年轻貌美的女孩们做出不齿的事情取悦别人,或许唯一的区别是,在秀场里还隔着屏幕,至少女孩子是安全的。

但无论如何,靠做秀场起家的直播平台赚到的第一桶金,为日后的转型打下了基础。

游戏直播,千团大战下的资本狂欢

2014年,陈少杰和张文明创立了斗鱼TV,上线没多久就拿到了红杉的2000万美元投资。

几乎就在同一时间,YY将自己的游戏直播划分出来,独立为虎牙直播,原来的YY直播则继续做秀场直播。

在2015年年初的时候,资深电竞玩家陈琦栋创办龙珠,并且主动向斗鱼及虎牙开战,陈琦栋高调表示:“斗鱼前20位的主播里,我们拿走了9个”。

2015年9月5日的英雄联盟四周年庆典结束后,王思聪在微博宣布,“Panda TV” 游戏直播平台将上线,而他将出任视频直播平台熊猫TV的CEO。

斗鱼、虎牙、龙珠、熊猫,这四家头部直播平台中就此全部上线。

在这四家平台中风头最盛,话题度最高的便是熊猫,自带关注度的王思聪总能通过各种办法吸引眼球从而为熊猫引流,2015年10月21日熊猫直播上线当天服务器被挤爆,表达歉意的王思聪第二天拿出66部iphone6s,发放给PandaTV的用户。

周鸿祎也放下身段,创办花椒直播,将传统的秀场直播转型为泛娱乐直播。

到2016年年中时,仅在apple store中可以搜到的直播平台就高达数千个,千播大战的惨烈火拼就此拉开帷幕。

从秀场直播到游戏直播,直播的内容更迭变化,但是始终绕不开两个关键点,一是主播,二是流量,直播的盈利点无外乎就是主播礼物分成和流量带来的广告,几乎所有的直播平台都逃不出这个盈利模式。

然而这个模式的问题在于:以主播吸引流量,流量越大,主播越多,平台运营及后台管理需要的成本就越高,边际收益也就越低。一句话来说:它们是可以赚钱的公司,但是它们的不确定性太大,留给人想象的空间又太小。

斗鱼作为游戏直播的早期进入者,经历并见证了游戏直播行业的潮起潮落,在聚焦游戏直播的同时也横纵向整合科技、教育、公益、体育、综艺、娱乐、短视频等多种直播内容,以借此吸引更为广泛的用户群体、提升用户活跃度和粘性,并加深平台整体的变现能力,逐步构建起企业护城河。

2014年1月1日起正式更名为斗鱼,其前身是Ac Fun生放送直播(电竞直播平台);

2014年4月,鱼TV获得奥飞动漫2000万人民币的天使投资;

2014年6月,斗鱼TV获得红杉资本2000万美元的A轮投资;

2015年8月,斗鱼TV冠名赞助LGD电子竞技俱乐部;

2016年3月,斗鱼TV宣布获得腾讯领投的B轮超1亿美金融资,同时斗鱼也与腾讯在版权、资源等方面进行了深度合作,而腾讯也将持续为斗鱼直播平台带来具有持久生命力的发展前景;

2017年11月,斗鱼直播宣布已经于2017年上半年完成D轮融资,至此,斗鱼成为国内第一家迈入D轮的网络直播平台;

2019年4月,斗鱼向SEC正式递交了IPO申请,摩根士丹利、摩根大通和美银美林为本次IPO的承销商。

答题直播,烧钱无数始终无法变现

2018年年初,一款名为冲顶大会的直播答题节目刷爆全网,随后包括支付宝甚至人民日报在内的各大平台都开始效仿,观众同时参与在线答题,获胜者直接平分奖金,规则十分的简单粗暴。

“直播答题”再一次将直播变成一场全民狂欢活动,固定的时间,全家人、全寝室、甚至全办公室的人聚在一起,共同参与答题给出集思广益的答案,一时之间成为热潮。

平台最初的设想是,在一个极短的时间内吸引极多观众的注意力到平台上,形成一个具有极多受众的巨大流量池,只要有足够的流量,就能衍生出无限的变现可能。

平台以“撒币”答题的方式直截了当的购买流量涌入,同时也简单粗暴的将受众变成狂热的逐利者,用户纷纷趋利而来,却不具备任何黏性与忠实度,在短暂的观众“驻留期”内,参与人数越来越多,用以分发的奖金额度也越来越大,直播平台却一直没有摸索出将流量红利有效变现的渠道和方法。

熙熙攘攘的人群为利而来薅光平台的羊毛,这样的流量根本不具备任何变现的基础。

仅仅两个月的时间,各大平台纷纷退场,直播答题很快便烟消云散。

短视频的入场,杀得直播哀鸿遍野

龙珠直播CEO陈琪栋去年表示,直播行业野蛮生长的上半场已经过去,下半场是内容平台的时代。能否打造具有持续输出能力的优质内容平台,将成为直播行业下半场竞争的关键节点。

但问题在于,短视频平台的崛起似乎并不打算留给直播平台发展空间了。

根据酷鹅用户研究院特开展的短视频专项研究,截止到2019年上半年,短视频独立用户数量达6.4亿,月活跃用户数量超过5亿人,而作为注册用户最多直播平台,斗鱼的月活跃用户为1.54亿,不足抖音的三分之一。

造成这一情况的一个主要原因是:直播太费时间了,很多人都有这样的抱怨。一场直播时间动辄几十分钟甚至两三个小时,而短视频平台上的内容往往只有几十秒最多几分钟,多样化的题材内容的短视频总会让人们产生时间流速更快的错觉,更容易从中获得满足感和愉悦感。

更重要的是,短视频平台找到了将流量多元化变现的方法,在营销上体现出了极强的竞争力,口红一哥李佳琦一段60秒的短视频,就能让一个全网断货,这样的影响力,是直播平台上的主播无法达到的,而短视频达人一旦走红后,或是入驻直播平台,或是成为KOL,或是通过淘宝带货,为其它的平台实现了更多的赋能,也就为后续的变现提供了无数的可能。

而直播平台发展到今天,其主要的业务模式和五年前没有任何区别,2019年第一季度,虎牙的直播业务营收达15.6亿元,占据公司业务总营收的95.6%,可喜的市场表现下却暗藏危机。

直播业务过于依赖于主播和流量,主播的工资及高昂的获客成本带来了巨大的资金压力,即便是头部公司,面临的情况也经常是:出现巨额亏损,但仍然不敢停止烧钱。

以斗鱼为例,其第一季度的净利润仅为1820万元,但这已经是他过去几年里的最佳表现,过去三年里,斗鱼亏损数字分别是:7.83亿、6.13亿和8.76亿元。

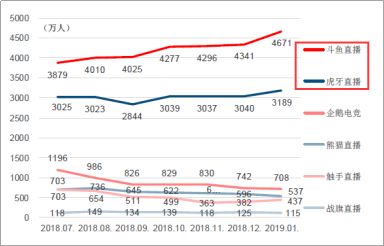

即便是亏损巨大,斗鱼和虎牙仍然在国内游戏直播领域内占据了绝对的统治地位,根据Quest mobile数据显示,2019年第一季度,斗鱼与虎牙的MAU(移动端活跃用户)分别为4671万和3189万人,排名第三的企鹅电竞仅有708万人。双雄争霸的局面已经形成。

对资本而言,钱最终只会流入占有绝大多数流量的头部公司,继续烧钱烧流量,保证头部平台现有业务的垄断地位。

在过去的三年中,直播行业内投资事件共148起,其中超过 80 起发生在2015年和2016年,2017 年29 起,2018 仅 14 起。但是平均单笔融资金额却持续走高。2016 年直播领域,平均单笔融资金额约合 3000 万元,到了2018 年,平均单笔融资接近 1 亿元。虎牙、斗鱼、映客的单笔融资金额都超过2亿元。

鸡蛋开始转移向同一个篮子。

一位圈内的知名资本投资人表示:“直播主要是投平台,而平台的头部效应很明显,行业进入洗牌期之后就没有太多投资标的了;短视频主要是投内容,持续有新人做出新东西,在市场上能立足,就会持续有人投短视频。”

他的话或许传递出投资人们这样的看法:直播未来只会剩下头部公司,而短视频的机会和想象的空间更多。

剩者能为王吗?

“虎”、“斗”双雄竞争时代

做过直播或看过直播的朋友应该知道,游戏直播平台实力的核心主要有以下几个要素构成:主播数(尤其是头部主播数)、用户(MAU)。

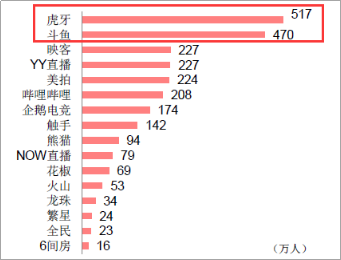

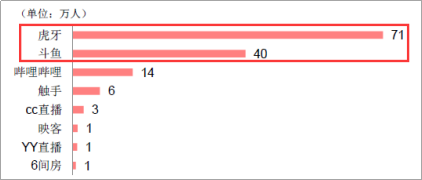

我们先来看看各直播平台的主播数情况对比,根据艾瑞咨询监测显示,2019年1至4月所有直播平台中,

虎牙与斗鱼在现有主播数、新增主播数以及开播主播数方面均遥遥领先。

而在头部游戏主播的覆盖方面,斗鱼则表现相对更为突出。

图示:

截止2019年4月各直播平台主播数

图示:

2019年1—4月各直播平台新增主播数

从各直播平台的用户(MAU)的角度来看,根据Quest mobile数据显示,2019年1月斗鱼与虎牙的MAU分别为4671万和3189万人,排名第三的企鹅电竞仅有708万人。

图示:各游戏直播平台MAU对比

我们再来看看“虎牙”与“斗鱼”两大游戏直播巨头的经营状况对比情况:

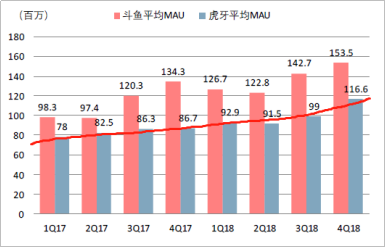

①

斗鱼在平台整体用户体量上相较虎牙略高

,根据其2018年财报数据显示,斗鱼季度平均MAU为1.54亿,显著高于同期虎牙的1.17亿。

图示:

斗鱼虎牙季度平均MAU情况对比

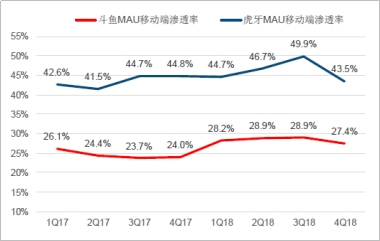

②

虎牙在移动端渗透更佳

,4Q18虎牙移动端季度平均MAU为5070万,高于斗鱼的4210万;虎牙4Q18移动端渗透率为43.5%,显著高于同期斗鱼的27.4%。

图示:斗鱼虎牙移动端渗透率情况对比

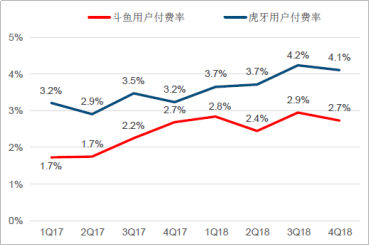

③

虎牙在用户付费转化上表现优于斗鱼

,从1Q17~4Q18连续八个季度来看,虎牙平台的用户付费率持续高于斗鱼。

图示:斗鱼虎牙季度付费率情况对比

通过以上对比分析我们可以发现,斗鱼与虎牙在牢牢占据主播资源与用户(MAU)两个核心要素的基础上,毫无疑问,

斗鱼与虎牙已在独立游戏直播平台中占据绝对龙头地位,不管是从哪个要素与其他平台对比,斗鱼与虎牙已经与第二梯队拉开了明显的差距。

这也意味着游戏直播行业进入了由野蛮式竞争过渡到寡头(双雄)竞争的格局中,也从流量与用户红利的增量竞争时代过渡到存量竞争的时代。

展望