10月24日晚,联得装备发布2017年三季报:(1)1~9月实现营收3.52亿元,同比增长108.22%,归属于上市公司股东的净利润4273.58万元,同比增长87.98%,扣非净利润3633.23万元,同比增长100.18%,基本每股收益为0.60元;(2)拟以2200万元收购华洋公司51%股权,并与华洋公司签署了投资协议。

1、三季报业绩符合预期,下游液晶面板设备需求旺,订单大幅增长带动业绩高增长

1、(1)三季报业绩预告:预计1~9月实现归属于上市公司股东的净利润为4,250万元~4,400万元,同比增长86.99%~93.59%。实际业绩落入区间均值附近。(2)综合毛利率为30.80%,同比上升3.44个百分点。(3)期间费用率为18.92%,同比上升1.79个百分点。销售费用率/管理费用率/财务费用率分别为6.03%/12.81%/0.09%,分别下降0.09个百分点、上升1.77个百分点、上升0.21个百分点。

2、(1)Q3营收1.44亿元,同比提升163.12%,归母净利润1635.29万元,同比上升137.57%,扣非后归母净利润为1491.65万元,同比增长229.59%。(2)综合毛利率为26.15%,同比上升3.7个百分点。

3、液晶面板产线向大陆转移,未来2~3年是LTPS、OLED等高端显示产线以及高世代面板将陆续投产,热压类设备、贴合类设备等下游后端组装设备需求旺盛,成为公司业绩增长的主要驱动力。

2、收购华洋公司切入工业视觉检测领域,产品互补性强,加码OLED设备领域

1、本次收购PE合理。华阳公司承诺2018~2020年实现净利润合计不低于6000万元,以年均净利润2000万元测算的收购PE为2.16倍。参考正业科技收购玖坤信息80%股权对应2018~2020年承诺业绩的PE分别为13倍、10倍、8倍,收购鹏煜威51%股权对应2017年承诺业绩的PE为7.4倍。

2、华洋公司专注工业视觉、视觉检测领域,拥有完整工业视觉底层算法、图像处理、光学、结构开发团队,可应用于液晶显示、OLED领域的功能检查、外观检查、视觉测量等,其产品已进入国际及国内一流液晶显示及触控屏供应链系统。本次投资将对公司现有的热压类、贴合类等后段产品形成互补,在客户方面具有明显的协同效应,提升公司在触控显示、工业视觉领域的行业地位,加强OLED设备方向布局。

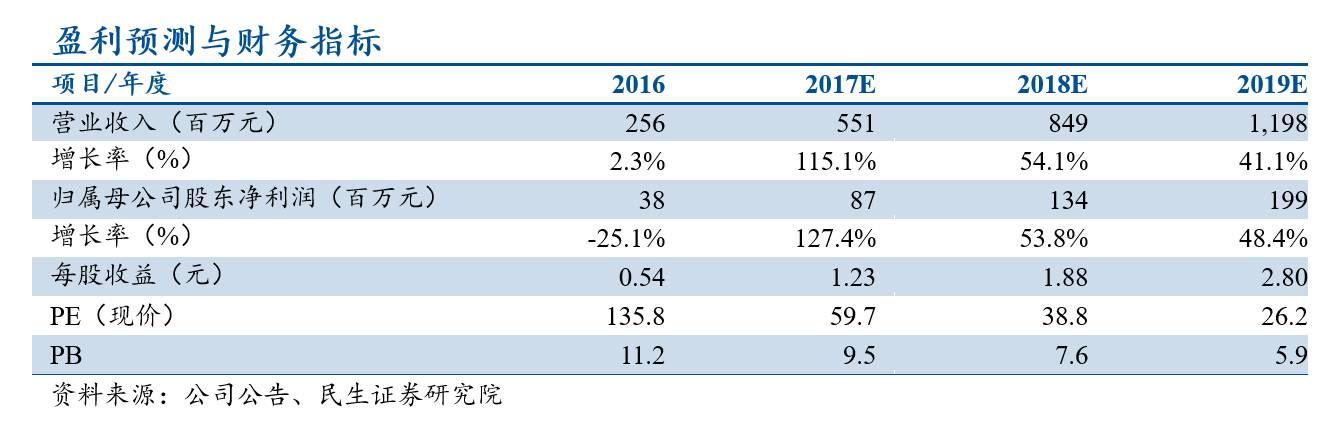

预计公司2017~2019年EPS分别为1.23元、1.88元、2.80元,基于公司业绩增长的弹性,给予公司2018年45~50倍PE,未来6个月的合理估值为84.6~94元,维持公司“强烈推荐”评级。

1、行业竞争加剧;2、下游产线建设不及预期;3、新产品研发不及预期。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。

周昊,电子研究助理。中南大学半导体学士,北京有色金属研究总院电子材料博士。曾就职于智能传感国家重点实验室从事微纳传感器研究,2017年加盟民生证券。 执业编号:S0100117060004