#策略观点:当前一轮债市的剧烈调整,一定程度上是因为下半年经济趋势下滑的预期被打破,而债市逐渐形成了经济韧性强、下滑缓慢的一致预期。加上配置盘迟迟未能进场,交易盘预期转变。我们认为,站在这个时点上,新的预期差正在酝酿成型阶段——四季度经济很可能是弱于当前市场一致预期的。

#每日专题:货基延续“一枝独秀”,债基杠杆被动抬升——3季度基金持仓回顾与总结之一

风险提示:监管政策超预期

今日(10.31)公布的中采10月PMI数据,各项指标都在变差,显示经济韧性看起来要松动。受此影响,债市止跌,10年期债跳空高开,最终收涨0.31%,10年国开活跃券收益率下行2bp。不过今日是月末最后一天,资金面非常紧张,影响了债市上涨的幅度,在尾盘资金面放松后,10年国开活跃券收益率再度出现了明显的下行。

当前一轮债市的剧烈调整,一定程度上是因为下半年经济趋势下滑的预期被打破,而债市逐渐形成了经济韧性强、下滑缓慢的一致预期。加上配置盘迟迟未能进场,交易盘预期转变。我们认为,站在这个时点上,新的预期差正在酝酿成型阶段——四季度经济很可能是弱于当前市场一致预期的。10月PMI数据全面走弱就是一个预演。这个预期差的逻辑在于:取暖季限产把四季度污染行业的部分生产挪到了三季度,成为支撑经济韧性的一个重要组成部分;取暖季限产这个“坑”,不仅有钢铁等行业的限产导致工业增加值等生产数据不大好看,也有需求端的收缩——一些户外的投资项目可能也面临停工,固定资产投资走弱的趋势很可能被强化。

10月PMI显示三季度的韧性,开始让位于四季度的“任性”向下,具体分析如下:

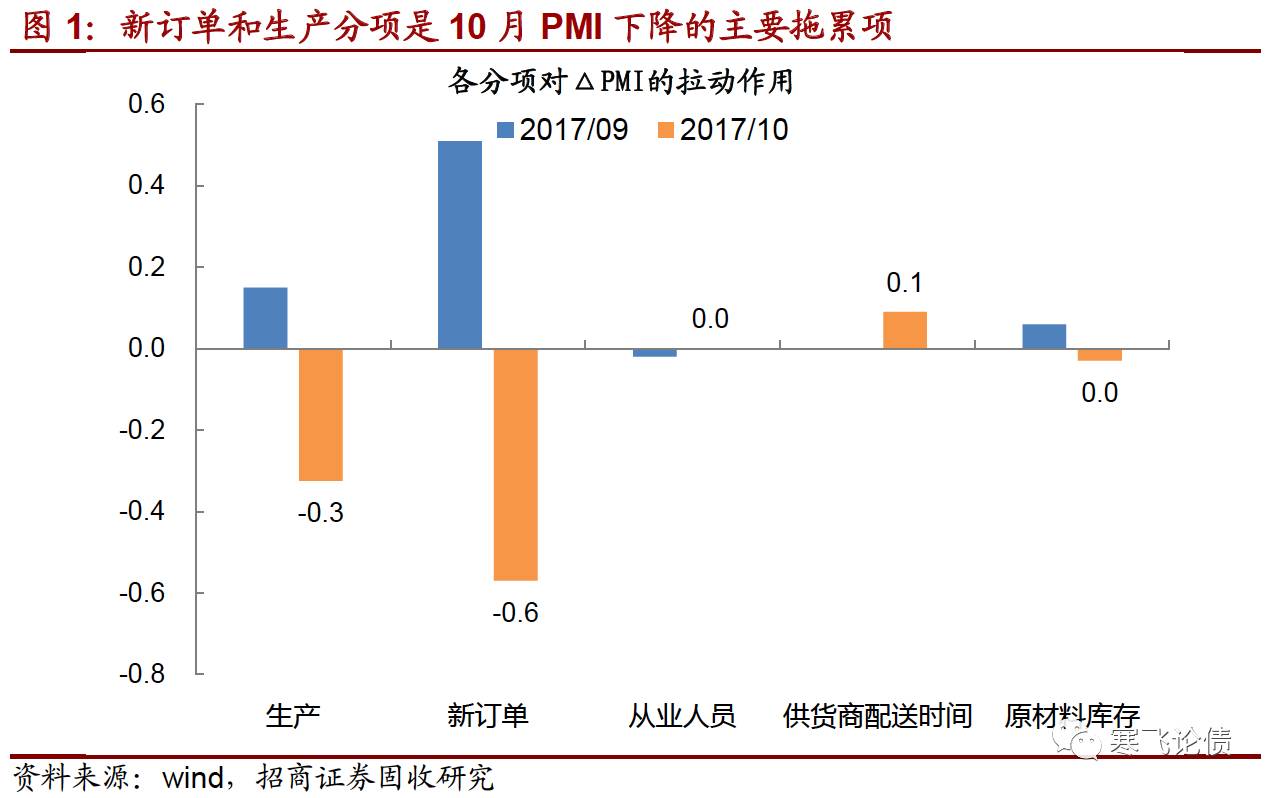

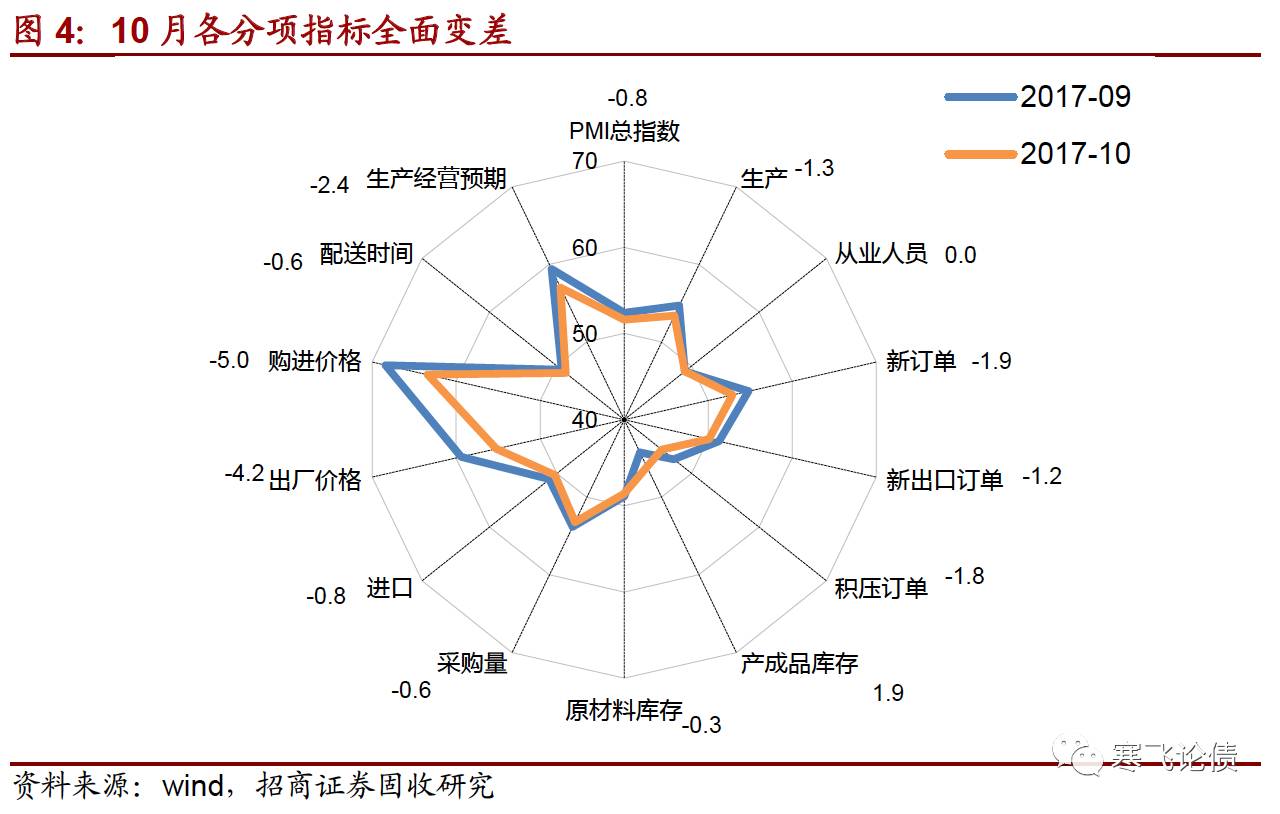

中国10月官方PMI51.6,前值52.4,下降0.8。从各分项看,新订单分项出现明显下滑,由9月的54.8下降至52.9,拖累PMI下行0.57,成为主要拖累项;生产分项也出现下滑,由9月的54.7降至53.4,拖累PMI下行0.33。

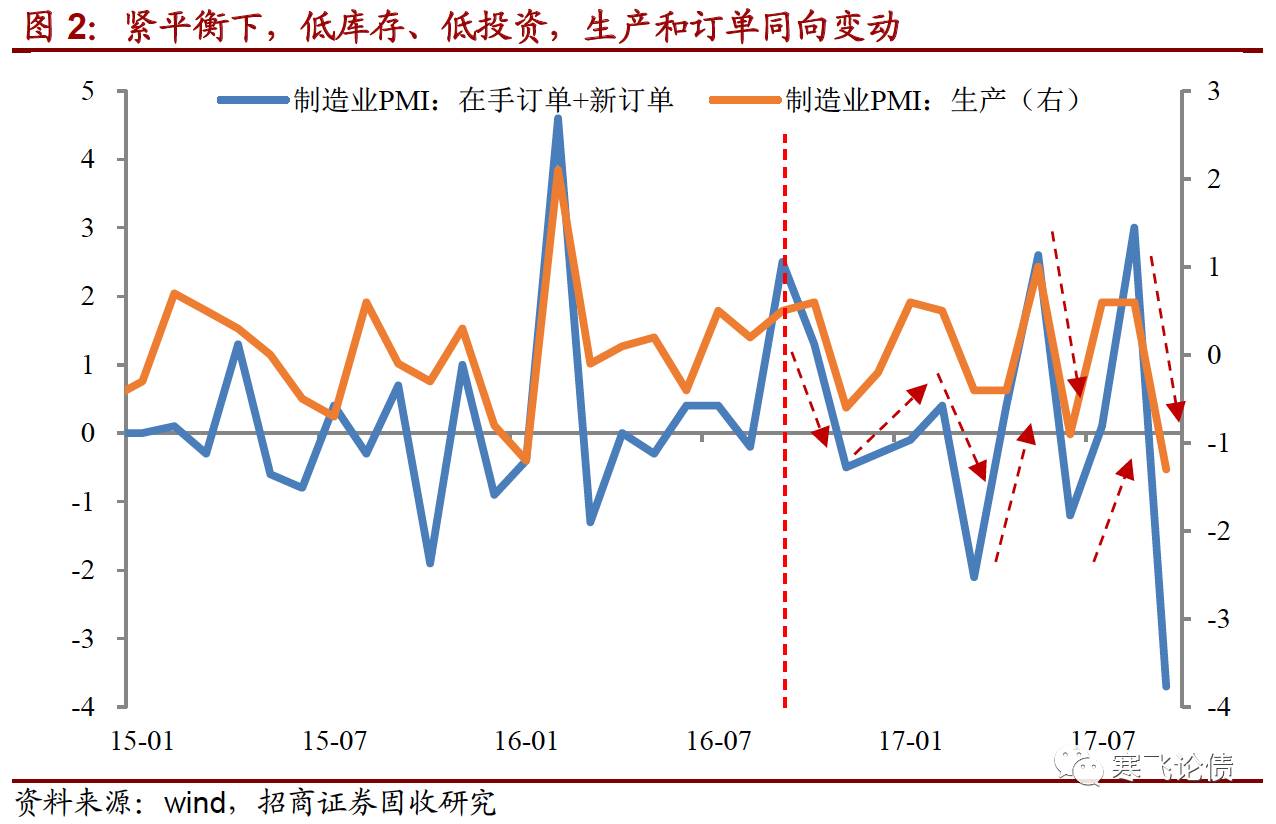

1)订单和生产同时下降,这次是订单下的更快

10月制造业PMI新订单分项下滑1.9,在手订单下滑1.8,对应生产下滑了1.3。订单下滑幅度更快,因此可以发现,产成品库存指数上升1.9至46.1,指向库存下滑幅度放缓。数据再次印证了我们此前的紧平衡逻辑,制造业企业低库存、低投资(以及低新增就业),10月订单减少,生产也立即随之向下调整,弱需求重新成为主要矛盾。同时需要注意制造业的生产经营活动预期,作为领先指标,10月下滑2.4,降至接近4-5月的平台,预示后续制造业PMI可能仍会回落。

四季度首月PMI偏弱,也支持了我们此前的判断。即取暖季限产政策逐渐趋严,经济自身的季节性被政策所放大,随着钢铁行业生产从取暖季提前到8-9月,一部分四季度的GDP很可能被挪移到三季度,表现为三季度经济下滑缓慢。但其代价是拆东墙补西墙之后,四季度经济下滑会更“任性”。

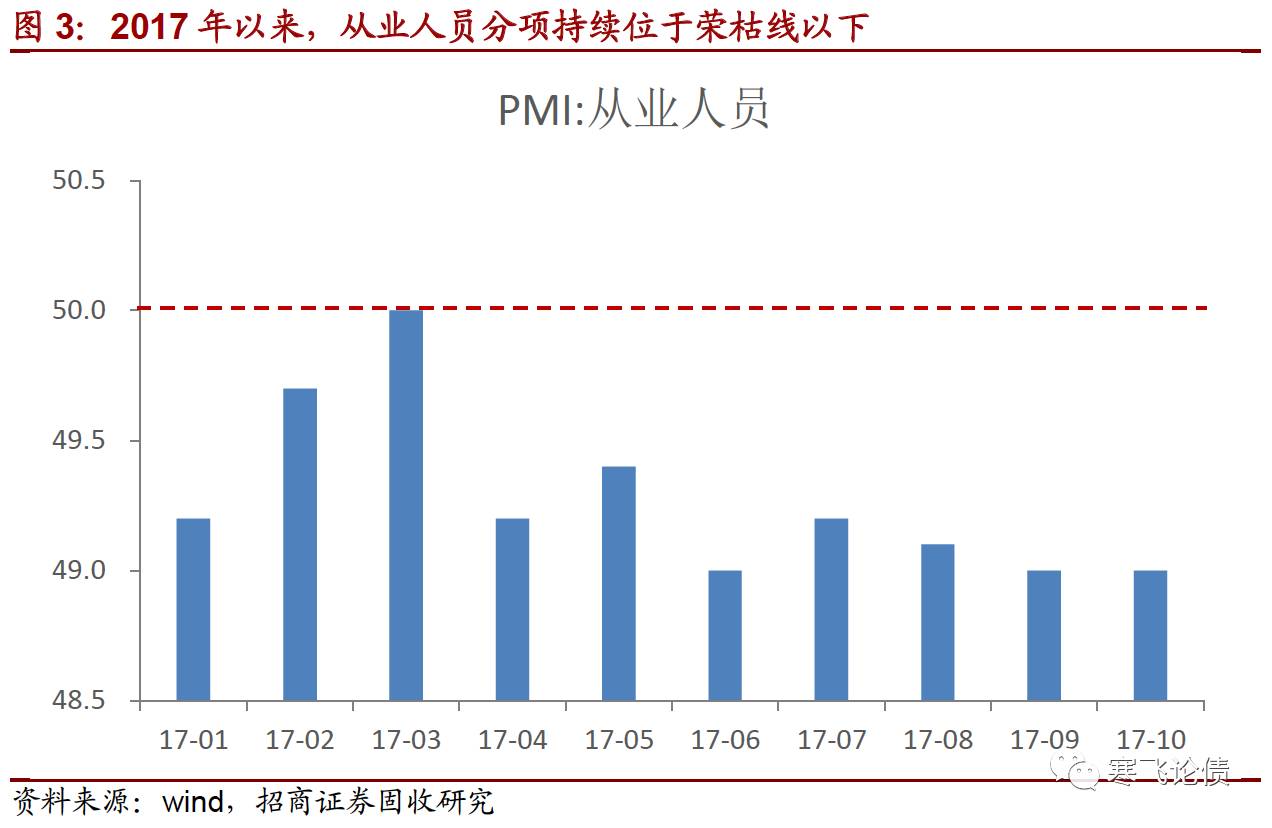

2)总量没做大的一个小证据:从业人员指标持续低于枯荣线说起

此前经济数据的探讨中经常涉及到总需求如何的问题。我们认为,今年企业盈利向好掩盖了经济总量数据的一些问题,比如我们此前分析的大型、中小型企业PMI的分化。其实,我们分析中采PMI数据,可以发现,今年制造业和非制造业PMI的从业人员分项,基本都低于50的枯荣线。非制造业中服务业的从业人员指标更低,而建筑业则处于50以上的扩张区间(说明地产和基建投资可能还不错,以及一带一路)。

就业偏弱其实指向制造业和服务业都在经历“缩量”,或者去产能。因此,需求端基本平稳甚至走弱,只要供给下的更多些,就足以支撑起“活下来”企业的盈利。服务业就业之所以也偏弱,统计局给出了一种解释“在制造业增速放缓的影响下,生产性服务业商务活动指数环比回落7.4个百分点”。

3)PMI数据对10月经济数据的提前揭示:四大趋势仍在发酵

地产销售放缓:房地产商务活动指数位于临界点之下,业务总量回落。

进出口放缓:制造业PMI新出口订单降至年内新低,进口指数降至近5个月低位,这两项仅略高于枯荣线。

投资放缓:建筑业指数明显放缓,降至年内次低,业务活动预期降至去年8月以来最低。

工业价格回落:制造业PMI的主要原材料购进价格和出厂价格环比涨幅均回落。

每日专题: 货基延续“一枝独秀”,债基杠杆被动抬升——3季度基金持仓回顾与总结之一

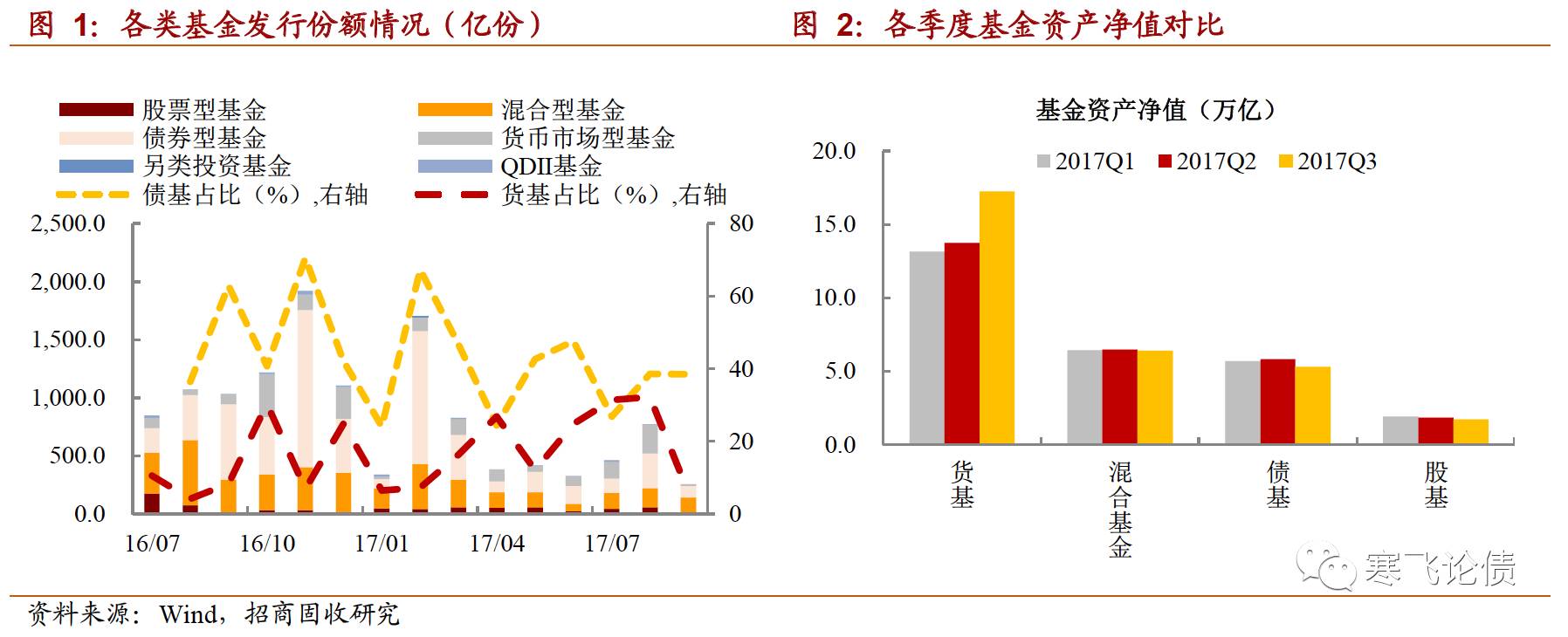

与2季度市场巨震相比,3季度债市略显清淡,但政策去杠杆发酵,叠加期间资金利率抽紧与商品价格上涨时常扰动,现券估值持续上行。基金二季度持仓已然表现出明显的防御特征,Q3会否延续此前持仓风格以应对“余震”?信用债走强的环境中,配置方向是否会发生变化?3季度基金持仓回顾系列第一篇,我们首先对基金规模及业绩情况进行回顾。

1、3季度基金发行/存量及业绩回顾:债基VS货基演绎“冰与火之歌”

新增份额低迷未改,货基“独秀”恐难持续。3季度新成立基金149只,创下年内新低,其中:1)股基、混合型基金及债基新增基金数量分别为25只、64只和35只,环比上均出现回落;货基新增22只,高于2季度。2)新增份额上,仍表现低迷,除债基和货基8月新增出现冲高外,剩余两月发行份额均偏低。不过值得关注的是,1)货基新增份额占比在9月出现锐减,这与流动性风险管理新规出台遏制有关,后续货基发行亦会遭此掣肘,“一枝独秀”的境况或难再现。2)除此之外,三季度无论是股市还是债市,行情均略显疲弱,市场认购情绪一般亦对新增产生负面影响。

存量规模上,货基强势扩张、混基持平、债基微降。1)截至3季度末,货币基金资产净值规模再次创新高,攀升至6万亿。2)混基与2季度持平,Q3资产净值2.1万亿。3)债基资产净值微降至1.6万亿。由于货基不仅具备流动性尚佳的特点,应对波动能力较强,符合防御策略产品配置需求,并且3季度存单收益率依旧可观,作为主要配置机构(Q3货基将近60%资产配置在NCD),货基产品收益率好于同类型产品,易受市场青睐。

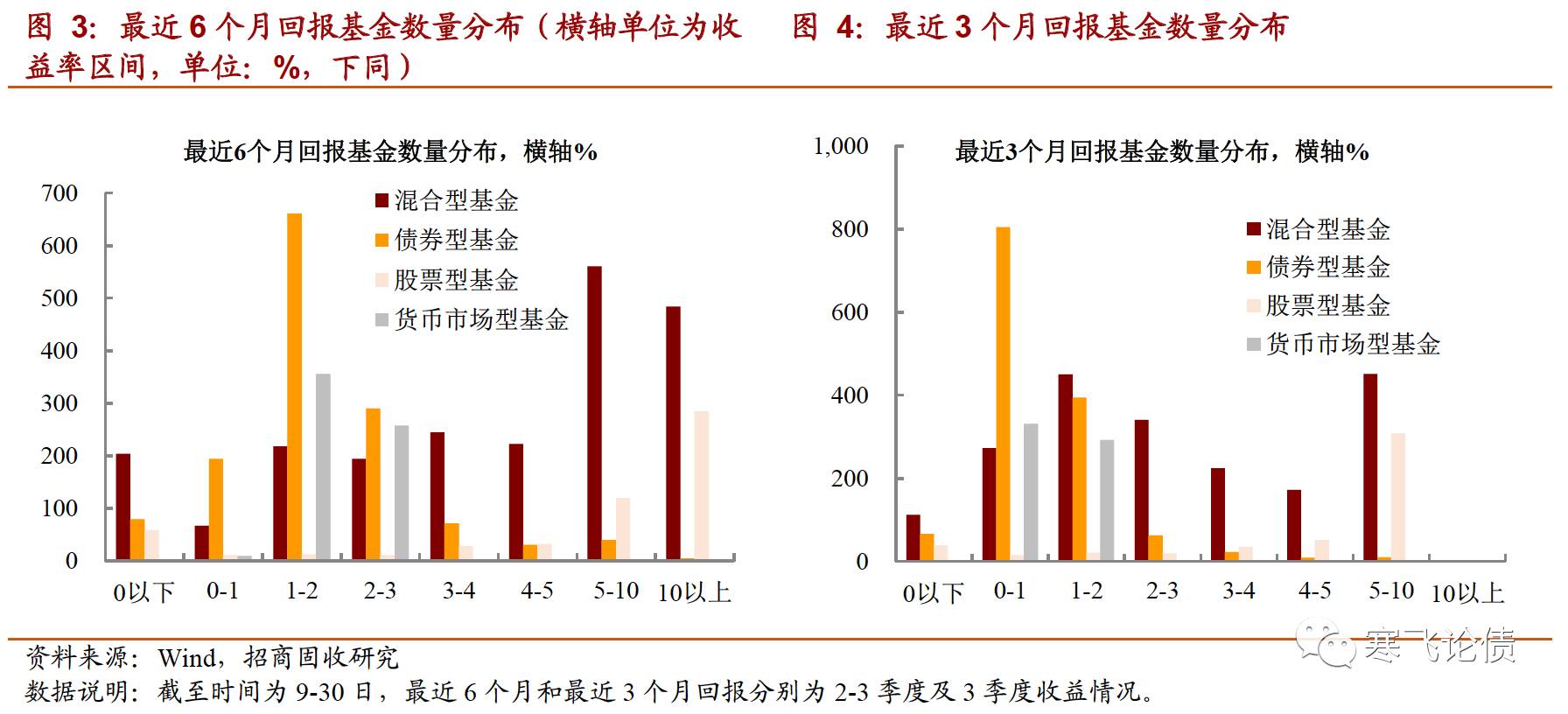

业绩表现:市场震荡收敛,各类基金普遍好转。

一方面,3季度混合型基金及货基改善明显。对比近6个月及3个月基金回报分布来看,1)3个月回报方面,收益率分布至3%-10%的混合基金数量显著较二季度增加(Q3收益率位于该区间的基金数量超过800只,大于2季度640只);6个月回报方面,出现亏损的混合型基金数量缩减到204只,低于2季度389只。2)货基亦呈现较大幅度改善。尽管2季度存单带来的回报显著高于3季度,但由于波动率大,对产品平均收益率影响颇大。3季度以来得益于市场震荡收敛,货基收益率多数向2%-3%迁移。不过,考虑后续货基新规的影响,产品回报在收益率区间的分布或将出现调整,

另一方面,债基业绩边际上回暖,但幅度较为有限。1)3个月回报中,主要体现在亏损基金数量的减少,1%-2%的产品数量有所增加,但幅度均较为有限。2)6个月回报分布中,向1%-2%集中的趋势明显,Q3基金数量提升为661只,高于2季度的564只,但相对量变化不及混基及货基。

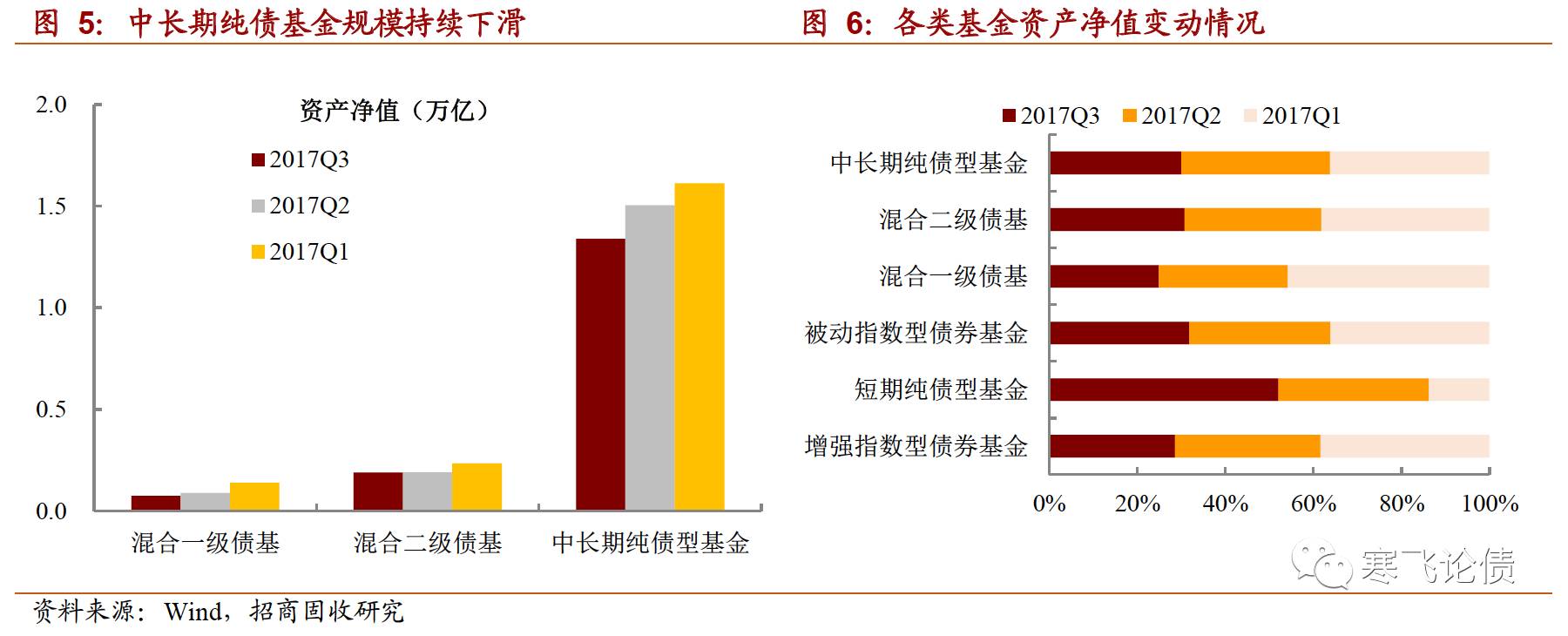

2、3季度债基规模及业绩回顾:中长期纯债基金规模继续下滑,杠杆率被动抬升

发行增速放缓+赎回状况仍存,债基资产净值持续减少。债券型基金三季度资产净值较二季度下滑1776亿,主要与中长期纯债基金环比锐减1656亿有关。各类债券型基金中,仅短期纯债基金存量份额及资产净值延续Q2增长趋势。事实上,与二季度监管趋严,引发赎回冲击不同,3季度债券型基金,特别是中长期纯债基金规模锐减,主要是市场需求下降,认购力度不强所致;同时期间仍伴有赎回,虽规模不及二季度,但加剧债基规模的萎缩。

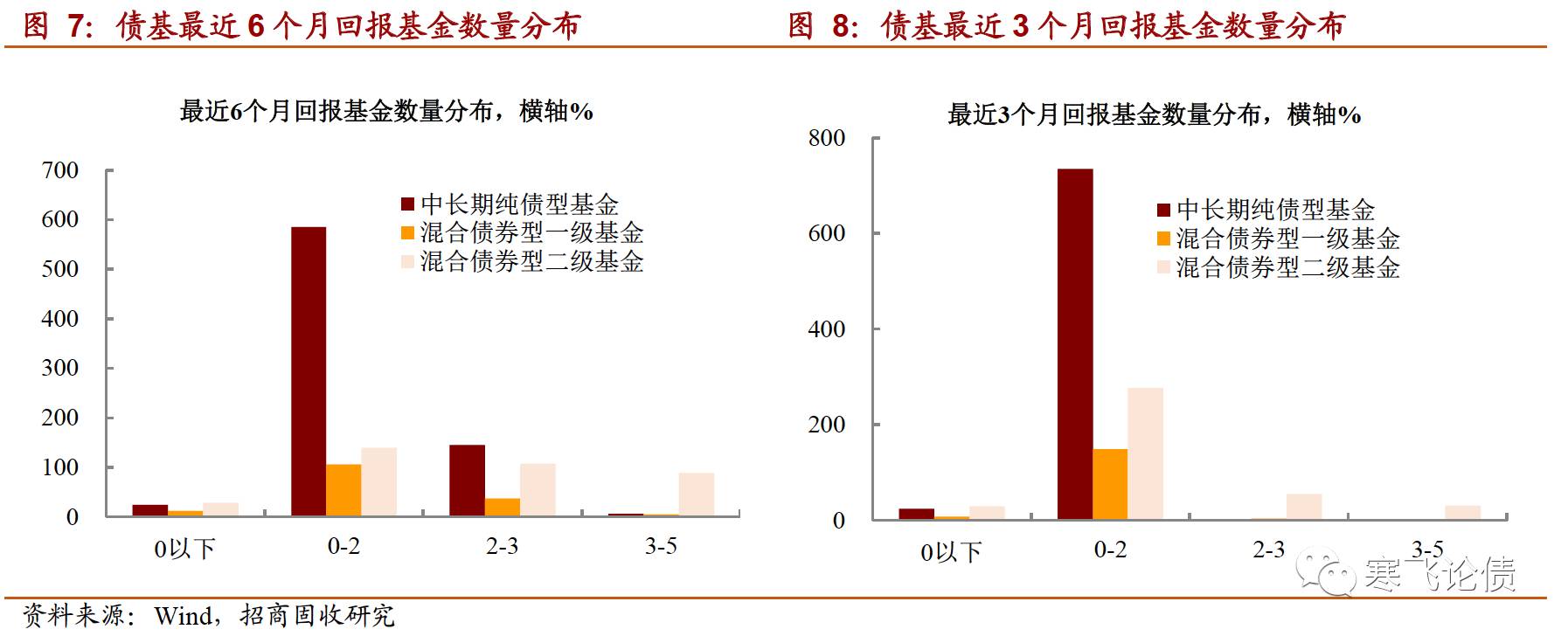

业绩方面,中长期纯债基金改善较大,多只产品扭亏,期间回报向1%-2%迁移。对比2季度最近6个月和3个月回报来看,中长期纯债基金期间回报在0%以下的产品显著减少,且向1%-2%迁移。其他类型债基收益率变化相对有限,混合债券型二级基金近6个月回报则多表现为由0-2%,提升至2%-3%,与其3季度业绩改善有关。

“分母”加速回落,引致债基杠杆“被动”抬升,但不可忽视资产增配行为。债基杠杆延续2季度抬升趋势,不过主要源自分母资产净值的过快下降,促使杠杆水平被动抬升。“分母”较快回落不仅反映债基配置资产的公允价格短期回撤幅度较大,同时指向基金规模下降。其中,中长期纯债基金资产净额的持续下滑与杠杆率的抬升最为显著。不过值得注意的是,剔除理财影响后,观测7-8月基金银行间杠杆来看,仍然出现回升,反映出债基存在资产增配行为,而8-9月托管数据亦指向广义基金增持,与此相吻合。不过遗憾的是,受限于数据原因,9月流动性风险管理新规落地后,债基杠杆走势尚无可知。

综合来看,1)3季度货币基金延续“一枝独秀”的境况,规模扩张增速较快,不过掣肘于政策效应,后续恐难保持强势,而其他类型基金规模仍处于萎缩状态。2)得益于3季度资产价格震荡收敛,各类基金回报普遍改善,混基和货基回暖显著,债基表现一般。3)杠杆率方面,因“分母”降幅偏大,导致债基杠杆率被动抬升,本质上反映出规模萎缩同时,配置资产公允价值亦在缩水。

招商固收研究团队

徐寒飞 [email protected]

谭 卓 tanzhuo@cmschina.com.cn

姚思齐 yaosiqi@cmschina.com.cn

李豫泽 liyuze@cmschina.com.cn

刘 郁 liuyu4@cmschina.com.cn

王菀婷