2017年全国化布局不断加速,销售金额近600亿元,同比涨幅92.97%,销售强劲。2017年拿地规模创新高,总土储超1700万平方米,但考虑其业绩规模未来还需进一步增加。平均融资成本和资产负债率分别下降至7.2%和80%,负债结构进一步优化。

文/研究员 朱一鸣、马娟

2015年,蓝光发展借壳迪康药业上市后,正式确立了以“人居蓝光+生命蓝光”为双擎驱动的战略顶层设计,全国化布局不断加速,业绩规模迅速上升,目前已在全国布局近 30 个城市,开发项目100多个。

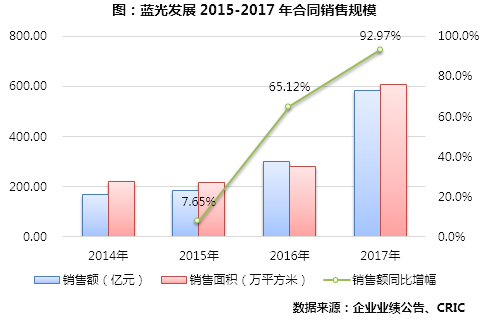

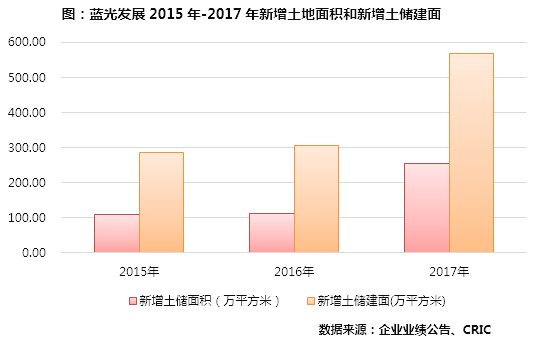

2017年,蓝光发展加快全国化布局,实现销售金额581.52亿元,同比涨幅92.97%,销售强劲。全年新增土储建面达567.96万平方米,同比增长85.00%,拿地方式逐渐向合作开发、股权收购、代工代建集中,投资模式更加多元化,总土储面积超1700万平方米,货值超2000亿元。

销售:业绩同比增长92.3%

成都、滇渝区域增长强劲2017年蓝光发展规模扩张提速,实现销售金额581.52亿元,同比涨幅92.97%;销售面积609.27万平方米,同比增长116.36%。企业四年销售金额平均复合增长率达50.81%,增长强劲。但由于均价较低的成都区域周转加速,销售金额占比有明显提升,蓝光发展2017年平均销售单价下降10.81%至9544元/每平米。

从销售区域分布来看,2017年成都、滇渝、北京区域实现强劲增长,同比增幅均在80%以上,成都区域销售占比提升至40.9%,贡献依旧最大。作为四川起家的蓝光发展,成都区域一直是其布局的首要核心区域,2017年销售发力明显,金额达237.76亿元,同比大幅增加121.4%,区域贡献超四成,较2016年上升5.2个百分点。滇渝和北京区域2017年销售金额分别达94.94亿元、39.66亿元,同比分别增加162.8%和87.1%。

伴随着蓝光发展全国化布局加速,2017年加大拿地力度,全年收获31个项目,新增土地面积255.85万平方米,合计建面567.96万平方米,较2016年分别增长129.8%和85.00%,拿地规模创新高。权益拿地金额186.44亿元,同比增加58.60%。此外,为获取低价优质土地资源,蓝光发展减少传统招拍挂拿地,积极拓展合作、股权收购、代工代建等多元化拿地方式,2017年蓝光发展非直接招拍挂项目的土储资源占比达85%,实现了低溢价获取杭州、广州、长沙等热点城市优质土储。

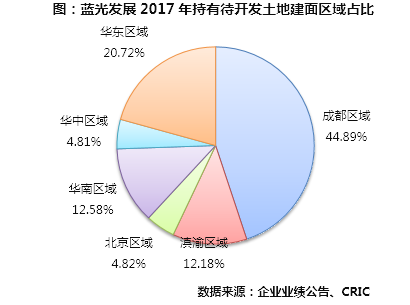

蓝光发展 2017年大力推进“立足成渝,东进、南下”战略,新进太原、杭州、惠州、南通等8个城市,将重心逐步转向北京、上海、苏州等具有高投资价值的城市,持续优化京津冀、 长三角、长江中游和珠三角四大城市群布局。2017年蓝光发展持有待开发土储分布也很好地体现了这一战略:在稳固成都区域土储的大背景下,强化公司在华东、华中、华南区域的土地储备,成都区域持有待开发土储建面占比下降至44.89%,但仍处于首位;华东和华南区域持有待开发土储建面占比分别增加至20.72%和12.58%,较2016年分别增加9.09%和12.58%。

截至2017年底,蓝光发展总土储面积超1700万平方米,货值超2000亿元,拿地规模创新高,相较于其业绩规模目前的土储还需进一步增加,因此,如何快速获取低价优质的土储资源支撑强劲发展势头,是蓝光未来发展的关键。

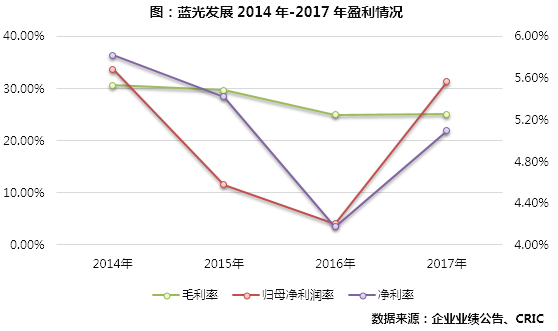

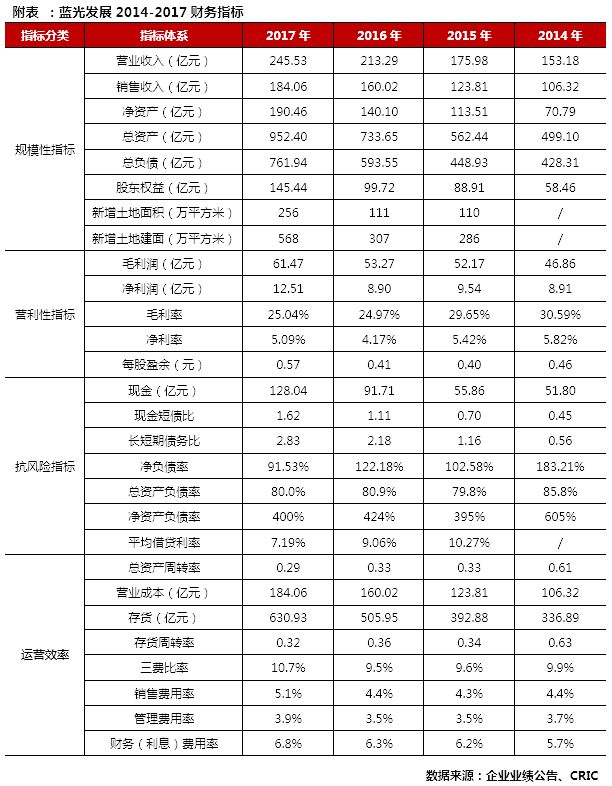

2017年蓝光发展规模迅速增长的同时,其营收和利润也稳步上升。实现营业收入245.53亿元,同比增长15.12%;其中,房地产开发业务营业收入为229.16亿元,同比增长14.73%。公司2017年归属于上市公司股东净利润达13.66亿元,同比增长52.49%。毛利率较2016年略有上升,增加至25.04%,其中房地产开发毛利率为22.70%,同比减少0.56个百分点。由于公司在2017年计提的资产减值损失大幅下降,2017年蓝光发展的净利率提升0.92个百分点至5.09%。

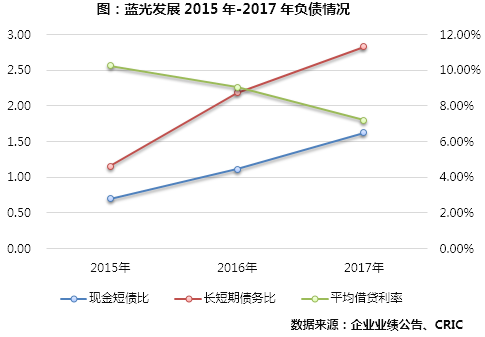

资本运作能力不断提升,负债结构进一步优化。截至2017年底,蓝光发展持有货币资金128.0亿,同比增长39.61%,远高于78.94亿元的短期有息负债,现金短债比和长短期债务比分别增加至1.62和2.83。2017年,蓝光发展取得50亿公司债无异议函、成功发行30亿永续中票、注册ABN购房尾款资产支持票据13.9亿,加之公司主体信用评级上调,优先股的发行推荐,公司整体平均融资成本下降至由9.1%下降到7.2%,财务运作能力不断提升。此外,2017年蓝光发展资产负债率为80.00%,较2016年下降0.90个百分点,负债结构进一步优化。

— END —

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!

| 克而瑞地产研究 | cricyjzx 易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续八年发布房企销售排行榜 |