央行公布二季度企业家、银行家和城镇储户调查结果,结果显示:企业在前期工业品价格回升带动盈利改善和新开工回升影响下,二季度经营状况有所改善。居民预期物价稳定,当期收入感受与未来就业预期有所回落,或与房价回升、对经济回升的可持续性存疑有关。银行家方面,二季度信贷需求虽小幅回落,但强于季节性,或与一季度信贷压缩、全年信贷投放靠前有关,后续或受额度与需求限制而转弱。向前看,财政部规范地方融资行为以及受制于资金约束下,基建以及房地产存在一定下行风险,决定债券长期大的方向。在经济基本面和通胀逐步减弱的过程中,货币政策态度可能也会逐步放松,一旦重新注入中长期流动性,银行负债荒缓解,债券收益率将逐步下降。

1

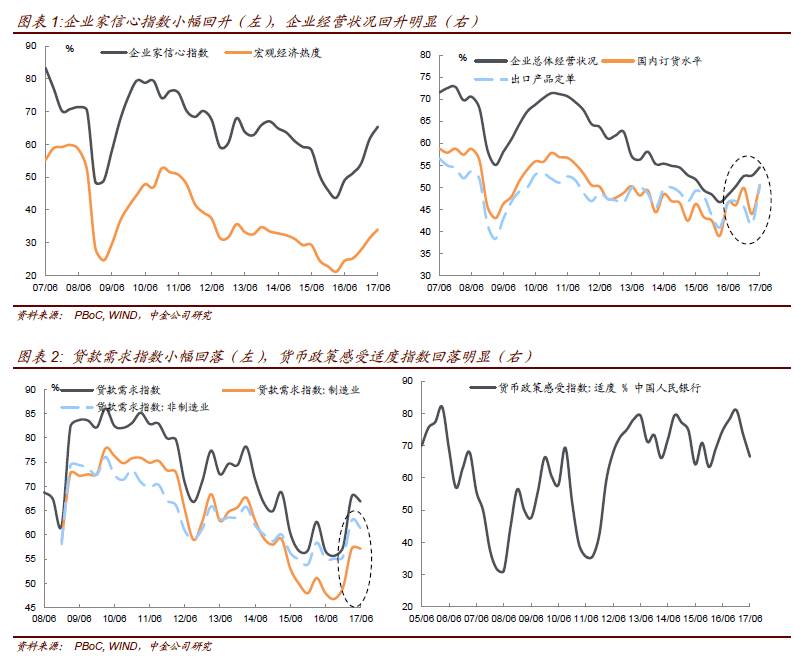

、企业家调查显示企业经营状况改善明显

国内订单指数从一季度的

44

大幅升至

50.6

,出口订单指数从

41.7

升至

50.4

,企业家感受到的订单较一季度有明显好转,全球经济回暖也带动出口订单指数增加。原材料购进价格感受指数从

68

降至

62.9

,产品销售价格指数从

53.7

降至

50.7

,受主要大宗商品价格持续回落影响,原材料和产品价格均有明显下行。资金周转指数从一季度的

56.3

降至

55.8

,销售回笼指数从

60

升至

60.5

,经营景气指数从

52.7

升至

54.6

,企业盈利指数从

49.9

升至

56.1

,企业家感受到的企业经营和盈利状况有明显好转。今年以来虽然主要大宗商品价格有所下行,但工业品价格仍然保持在高位,企业盈利改善较为明显。不过往前看

PPI

年内回落趋势明显,企业经营状况改善可能难以持续。

2

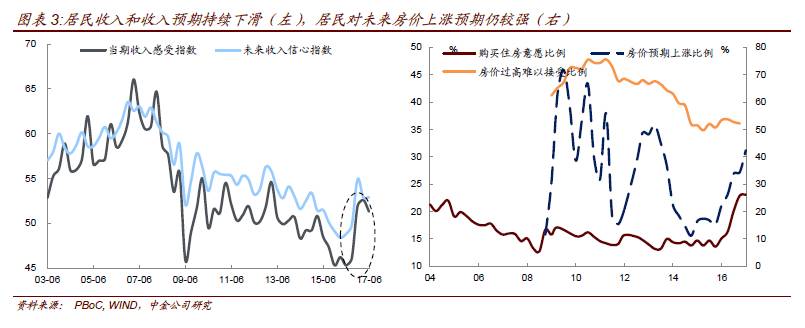

、银行家调查显示:信贷需求强于往年季节性,关注净息差以及地方政府融资行为的走向

首先,贷款总体需求指数为

66.9%

,比上季下降

1.1

个百分点。历史上来看,由于银行年初为了早放贷早收益,叠加前一年四季度信贷需求项目的挤压,一般一季度信贷需求较强、二季度放缓。不过今年一季度,由于

MPA

考核以及信贷窗口指导较为严格,部分信贷压制二季度,因而今年二季度信贷需求指数较一季度下降幅度明显低于季节性。但从我们近期路演银行反馈来看,大多数银行今年上半年信贷已投放全年额度的

70%-80%

,后续信贷投放额度或明显减少,下半年部分银行

MPA

考核压力所有减轻。其次,银行业景气指数提高

1.9

个百分点至

65%

;银行盈利指数为

65.8%

,比上季提高

1.1

个百分点。但从市场观察来看,二季度银行负债端压力较大,临近半年末提高利率拉存款现象也较为普遍,负债成本或仍在上行;如果资产端收益率上行有限,则其净息差仍面临较高的收窄压力。再次,银行间宏观经济热度指数、以及预期指数均有所提高,或与二季度信贷需求偏强有关。但近期部分银行反映,一二季度投放的信贷较多与地方平台有关;财政部

50

号文、

87

号文要求进一步规范地方政府融资行为,或对后续的信贷类、非标类资产

/

融资行为产生一定的影响。最后,货币政策感受指数为

36.6%

,比上季和去年同期分别下降

6.4

和

21.7

个百分点。在银监会

334

监管趋严之后,央行货币政策边际上转向不松不紧,流动性层面以呵护并

“

削峰填谷

”

为主。

3

、储户调查显示:物价稳定,收入感受与就业预期有所回落

物价方面:未来物价预期指数小幅下滑(

61.5

到

61.3

),预测物价上升比例由

29%

下降到

27%

,预测物价下降比例由

8.6%

下降到

7.9%

,综合来看居民部门对未来物价的预期分化变小,认为物价将保持平稳,与我们对三季度

CPI

展望相一致。

收入和就业方面:当期收入感受指数有所回落(

52.6

到

51.3

),未来收入信心指数保持稳定,当期就业感受指数保持稳定,而未来就业预期指数有所回落(

51.1

到

50.7

),总体来说,居民部门预期未来收入与就业可能小幅放缓,这与我们对三季度经济数据的前瞻判断也比较一致。

消费方面:大额商品消费意愿相对比较稳定,而旅游意愿比例上升,这可能与人民币汇率企稳反弹有关。

住房方面:购买住房意愿比例和房价预期上涨比例双双提升,其中购买住房意愿比例从

22.9%

上升至

23.1%

,房价预期上涨比例由

27.2%

上升至

31.2%

,这与最近二三线房地产地产价格上涨有关。虽然近期在密集调控政策的影响下,严格限购限贷城市的房价环比有所回落,但是非限购地区的房价上涨势头仍较强。未来有可能招致更严厉的限制政策。

总体而言,居民部门预期与市场对经济的前瞻预期比较接近,经济回落基本上成为市场一致预期,不确定的是回落的幅度。预期指数往往不能反映回落幅度,比如

2008

年

9

月,

2014

年

3

月的预期指数也并未产生较大幅度的回落,未来经济回落的幅度取决于地产与基建回落的速度。