现在对白酒的分化态度到了极致,我今天早上看到一篇有意思的文章,感觉白酒现在要回调一波?

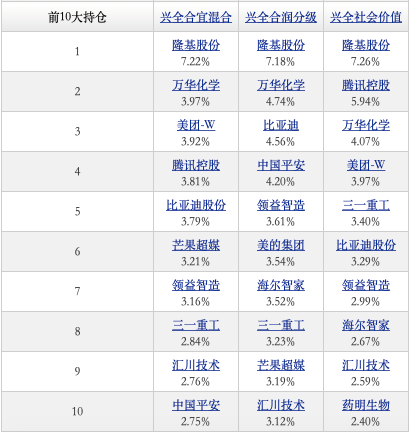

过去一年多,面哥总是在说消费和互联网的投资逻辑,但是不可否认,这些行业的头部公司,现在价格已经不便宜,所以现在并不适合买入。在投资领域,有些行业的生意模式确实好,另外一些行业的商业模式稍差一些,但任何行业都有其独特的存在价值,投资这些行业也能获取不菲的利润。我们不能说投资消费和互联网就是投资,买其他行业就是价值毁灭,这样过于武断,投资不能闭门造车,而是要不断开拓思路。我们都知道,顶级的基金经理都是绝顶高手,世外高人,我们通过他们的长期持仓变化(如果有公开),也许能获得一些投资线索,看他们的采访言论能丰富自己的投资体系。我自己以前是不看铁公基、煤炭、钢铁、工程机械、猪肉、光伏、新能源汽车这些,但是这些行业确实能在某个阶段创造出超额的收益,基金经理和他们的团队能够抓住,一方面人家比我要聪明得多,另外一方面也确实要覆盖的范围大很多,何不从巨人的肩膀上学习呢?我们也可以从中去发现线索,发觉投资逻辑,从高手的视角窥见机会,而不是一味排斥。最近看了两位顶级的基金经理:谢治宇和张坤的投资逻辑,再结合他们的持仓,有所启发记录下来。1、对于高估值、但是优秀的公司,很多人认为可能会下跌,准备好抄底;但是实际的演进路径可能是横盘一段时间,等待高估值的消化,市场多数时候是有效的,优质的公司一直就不便宜,想在低点捡便宜货,可能是个美好的愿望。2、新能源及新能车,我虽然不懂,但是继续保持研究,但我不会参与没有业绩的炒作,新兴产业要迎来真正的投资机会,其实是需要经历长时间的洗礼,就像当初的互联网行业一样,资本投资热闹,不代表我们在二级市场有投资价值。3、明年的投资机会,是哪里我不知道,但我觉得应该是今年没涨多少的领域,但并不代表今年涨幅好的公司就没有机会,重要的是那些商业模式并未伤筋动骨的公司。比如餐饮、旅游、航空和空调等。4、我不看好医药行业整体是特殊的支付体系和定价权缺失,比起消费互联网是要差一些的,但是确实增长空间巨大,谢治宇说关注原料药,这个我觉得要看一下。

1、白酒行业的生意模式、品牌壁垒非常高,基本上不太可能会看到20年之内成立的白酒品牌,极其有限的玩家去分享未来消费升级的中高端白酒市场,这是非常好的生意。2、白酒股200倍肯定贵,但是26-7倍的(离贵)还比较远,在30倍35倍之前不用考虑这个问题,没有被高估,任何时候有足够多的钱,都应该把它私有化掉。3、茅台,是很容易算得过账的。它每年赚的钱转换成自由现金流的程度,它品牌的稳定性,各方面来说,其实它都是算的过账来的。4、有时候市场会低估茅台这种很优秀的企业,连续成长的,时间带来的复利不倒退的积累的企业。对于像茅台这种,盈利几乎全是自由现金流的公司,30倍之内是一个非常简单的决策。5、‘乌鸡变凤凰’的故事在资本市场中可能存在、但概率很小,与已经在市场中证明过自已的优秀公司相比,是缺乏吸引力的。6、科技巨头最重要的资产是无形资产,例如数据和网络效应等。相比有形资产,无形资产构筑的壁垒更容易形成马太效应,一方面让对手难以进攻,另一方面积累了巨大的自由现金流。7、很多公司涨的多,不代表它估值贵,很多公司跌得多,不代表它估值便宜。我投的很多企业,都是在供给端有很强限制的,例如白酒、机场还有血制品、医疗服务公司。

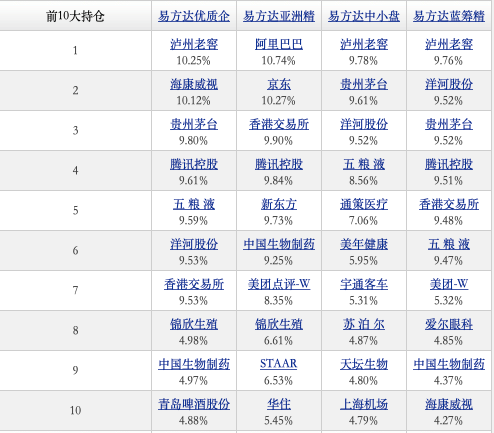

坤神说过的话,我都表示认同,用行动表示,就是买他的基金:易方达中小盘、易方达蓝筹精选等,或者从他的持仓中得到投资线索。

风险提示:本文所提到的投资标的均仅代表个人的意见,不作推荐,据此买卖,风险自负。