“许多人问我:

李子柒品牌有生命力吗?

如果她不红了呢,

是不是

这个品牌

未来

就没有价值了?

我不能说她一定有价值,但是我说这个模式也不新奇:

一百年前有Coco Chanel,我们中国也有李宁——同样,李子柒代表了

个人IP→文化符号→品牌帝国的品牌路径。”

文化产业发展到哪一步了?内容、流量在新消费进化的过程中起到什么作用?文产企业/消费企业如何在其中抓住机会?

上周末,在长江商学院MBA文创行业实践课程上,

华映资本创始管理合伙人季薇

分享了对于文化产业和新消费的观察,解锁文化+产业的发展动向和品牌机遇。

季

薇

指出,当下文化产业市场进入回暖阶段,

文化+成为了新的增长点。

数据和算法

成为文化产业的“新生产

要素”和“新流水线”,

圈层消费模式

正在形成,文化产业各类互动形态兴起、交互体验升级。

消费场景的多元化、人群迭代,以及其他的人货场的新变化,加速了文化和消费的融合趋势。

从

内容和媒介对消费的赋能作用

来看,进入移动互联网时代,线上化成为主旋律,

数字经济促进了媒介渠道融合,

推动营销方式日益丰富。

流量进入存量阶段,

平台变现压力促使渠道的多元化

,激发了线上新品牌的崛起。

媒介多样化和平台商业化,共同助推

新国货时代

的到来,

品牌更加依赖内容的驱动力和创新力

,品牌天花板不断拓展。

“

文化越来越与其他产业相结合,像春雨滋润万物般,发挥润物细无声的作用。

文化与消费,是水乳交融、共生共长的关系”。

从文化到泛文化,从传统品牌到新兴国货品牌,从数字内容到消费升级……季薇认为,文化对其他产业和领域的渗透和融合越来越明显。

当下新消费品牌的投资重点,

仍然是通过内容、流量,洞察人群需求的变化;同时借助消费的方式,辅以平台渠道进行营销推广,让消费的内容跟投资的生态结合起来。

以下为季薇演讲实录(经整理):

各位同学,下午好,感谢长江商学院的邀请。今天,

我想着重讲讲文化对其他产业的赋能作用。

在开始前,我想先请大家看看和

李子柒

相关的三个数字:

150亿、1400万、670万。

这三个数字代表什么?

是李子柒从2017年到现在的发展过程中,几个里程碑式的成绩:

李子柒的原创视频在所有内容平台上累积播放量超过了

150亿次

;

李子柒在YouTube上有

1

400

万

粉丝

,可以说是 YouTube上最具影响力的华人;

李子柒螺蛳粉成为

去年“双十一”的爆款单品之一,

卖了

670万袋

,同比增长4倍多。

短短三四年时间,李子柒从短视频红人到具有全球影响力的东方IP,成长如此迅速,证明了文化和内容的潜力。

我想以此为缩影,展开去讲讲文化和消费。如今,文化产业与其他产业的结合越来越紧密,文化像春雨滋润万物般,发挥润物细无声的作用。

文化与消费,是水乳交融、共生共长的关系。

在此视角上,首先,我想简单概括

文化产业的发展现状

;

第二,我想回答

内

容、流量等具象的因素在新消费发展的过程中起了什么作用

,怎样影响消费领域的发展,成为辅助的动能;

第三,通过一些案例,具体分析

文化和消费类的企业怎么在这个过程中抓住机会,

用

文化和内容

增进

对产品和品牌的理解。

文化产业走到哪了?

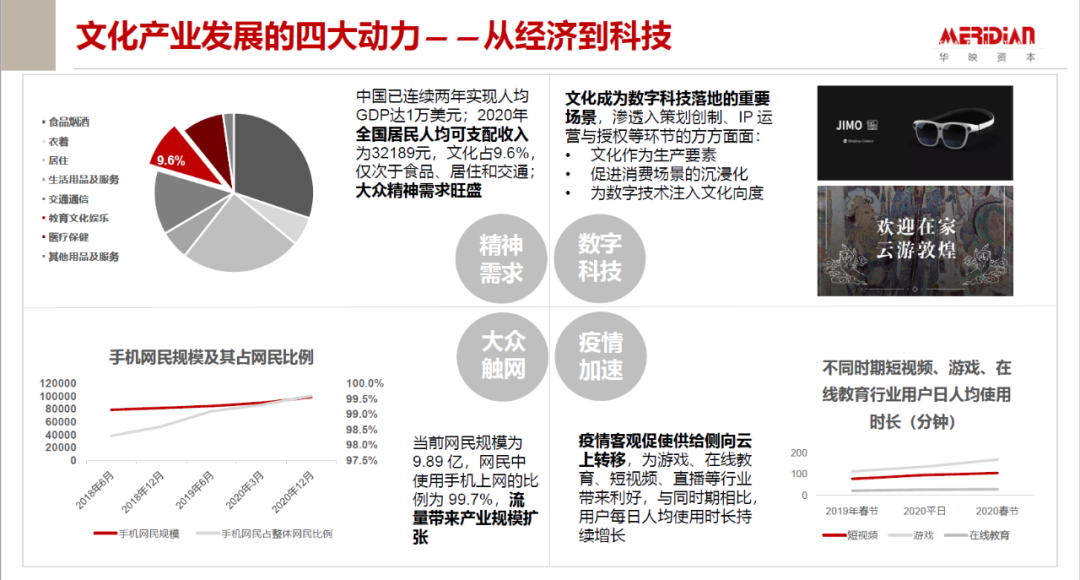

从经济到科技,

文化

产业发展的四大动力

从经济到科技,

文化

产业发展的四大动力

文化产业发展到现在,离不开四大动力。

第一,当

经济发展到一定水平

的时候,精神需求才会被激发出来。如今,中国人均GDP

已经连续两年达到

一万美元以上;人均可支配收入里近10%是文化支出,可见

大众的精神需求非常旺盛。

第二,

文

化成为数字科技落地的重要场景

。比如这次春节出圈的唐宫夜宴,就结合了AR、VR相关技术,再比如火遍全球的teamlab数字艺术展,数字化对文化发展起到了非常大的推动作用。

第三,

大众触网。

网络覆盖度变广,文化自然而然就能够触及每一个人,

流量带来了整个产业的扩张。

第四,

疫情加速了数字化、线上化。

不仅是文化产业,疫情促使人们对线上化的接受度普遍提高,比如数字办公。当然,短期内疫情也对电影演出等细分领域产生了一定负面影响。

展望文化发展的未来趋势:数据、人、模式

四大动力推动了文化的发展,文化与数字化的结合越来越紧密。从数据、人和模式的角度,我们观察到以下趋势:

1、数据成为石油。

数据和算法成为文化产业的重要生产资料,渗透到文化产业全流程。

文化的内容形态越来越丰富,离不开数据的积累和应用。

2、圈层消费的兴起。

借助

平台私域流量和社交流量

,互联网更容易触达目标人群。圈层的聚集越来越容易,所以

圈层消费、垂直平台和小众产品越来越兴盛。

这也是Z世代文化能够引领消费、文化和内容能够影响消费的重要原因。

3、互动/体验模式升级。

面向消费者的

交互体验越来越关键,特别是在文化和消费领域,线下业态更加需要互动。

科技加速内容和人之间的交互,重塑我们的感知模式。

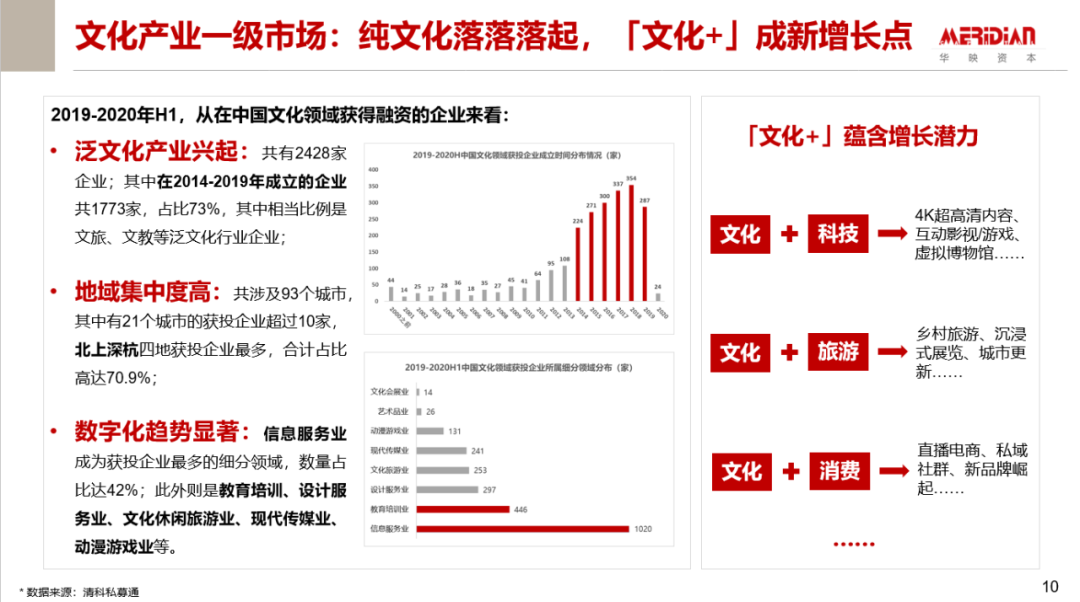

一级市场:

纯文化增长乏力,「文化+」成为产业新增长点

一级市场的情况,通过分析近年在文化领域获得融资的企业可见一斑:

首先,泛文化产业兴起。

业内

拿到融资的公司很多都在

文教、文旅

等文化延伸领域。

虽

然

文化

产业本身

还受到诸多限制

,但在

文化和科技、旅游、消费等等其他领域的结合

中,文化的助推力越来越大。

第二,地域集中度高。

只有经济发展到一定程度,精神生活需求才会非常重要,所以这些企业基本上都集中在北上深杭。

第三,数字化趋势显著。

信息服务业一马当先,成为获投企业最多的细分领域,且头部的集中化很高。

我们经常看到投资人说人越来越重要,

头部的企业,就是以人为先

,现在已经不是二八法则了,而是一九法则——头部玩家更加头部,

所谓强者恒强,数字化趋势很显著。

二级市场:

文化传媒跑输大盘,仍有很大提振空间

必须承认,从涨跌趋势来看,近年来二级市场中文化传媒板块基本上是跑输大势的。

文化领域的上市公司共70家,才占到A股上市公司总数量的1.7%、总市值的0.9%,而文化消费在人均可支配消费中占比已近10%——两者并不匹配。

在资本化这一点上,文化产业仍有很大的增长空间。

中国的文化及相关产业增加值超过4万亿元,但GDP占比不足5%。文化产业的收入在2020年明显下降,很多领域在疫情期间受到非常大的影响,特别是与线下和体验相关的细分产业。

这就是文化产业的现状。

但是反过来说,

我对这个产业充满信心。

行业还有很多潜在机会,

这个机会不仅在于自身的发展,也体现在对其他产业的赋能与结合上。

内容与消费的融合趋势

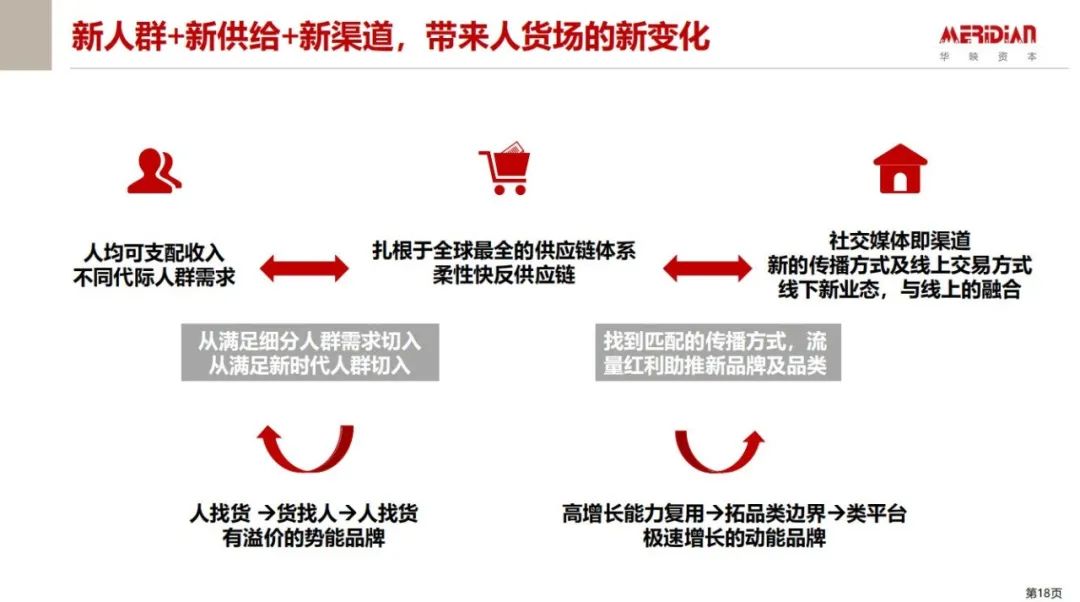

消费快速发展,源于人货场关系的重构

说到对其他产业的赋能与结合,

最典型的就是文化+消费

,这和华映近年来的投资主线也一致。

消费领域有什么机会?

为什么这么受关注?

为什么消费类企业发展得特别好?

原因有几个:

第一,规模红利。

中国即将成为世界上最大的单一消费市场,社会消费品零售总额接近40万亿,消费成为中国经济稳定运行的压舱石。

第二,中国消费升级仍有很大潜力。

中美两国的社会消费品零售总额都是约50万亿元。

但

中国大多数消费品类的上市公司市值远低于美国,除了酒类;中国A股市场给到的PE值,又要比美国要大得多。在供给端,中国有跟美国比肩的整体消费能力,但细分品类里消费水准的增长还是有很大差别。

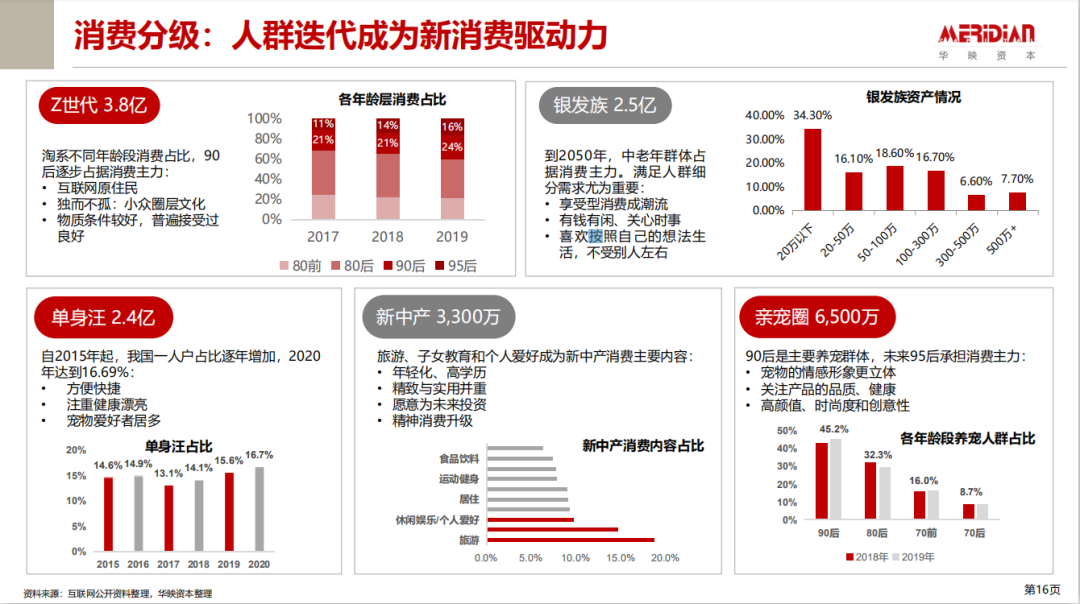

第三,人群的迭代已经成为了新消费的主要驱动力,

例如单身汪、Z世代、亲宠圈和银发一族。新的圈层在发展,我们要时刻意识到这样的变化。

第四,消费场景更加多元。

在文化内容领域,从2016年到2020年,短视频占据了41%的人均在线时长。中国电商的渗透率全球最高,其中近几年占比越来越高的细分领域,是社区团购、直播电商。

第五,内容的渠道和媒介日益融合。线上,

原来在内容平台种草,到淘宝拔草;而现在,哪里看到就在哪里买,

所见即所得,

这是一个很重要的趋势。

线下

也是如此。

新的消费场景有

更强的互动性,增加体验感。

新业态吸引了年轻人,也给商圈带来了新的商业模式和流量来源。

我们来总结一下,为什么消费在这几年发展这么快?为什么内容在消费领域起到的作用如此之大?这是

人货场的关系变化

导致的

。

人:

人均的可支配收入增加,圈层文化的兴盛,以及不同代际之间不同的需求,能触达每个群体。

货:

中国现在有世界上最全的供应链体系。

场:

社交媒体即渠道,媒介和渠道的多样化激发了货的变化。

新消费品牌的兴起:势能品牌VS动能品牌

人货场的新变化催生了新的消费品牌,一是势能品牌,二是动能品牌。

前者从细分人群的需求切入,关注人与货的匹配关系;后者利用传播方式,借助流量红利助推品牌成长。

人找货有溢价的势能。

势能品牌

例如

李子柒

,先认识她这个人、认识她所代表的生活方式,通过内容将品牌精神深植于内心,从而带动对相关产品的消费。

而动能品牌就是用规模来倒逼消费者的认知。

像元气森林,铺天盖地都有它的广告宣传,利用在传播和渠道上的优势带来业务的高增长,再复用到其他品类里。

内容和媒介如何赋能消费

内容和媒介如何赋能消费,

要从整个消费行业的发展脉络来理解。

从2000年开始到现在,

数字经济促进了媒介渠道的融合,推进营销方式的多元化。

媒介渠道融合史:

从

传统媒介到移动互联

2000年之前,

媒介以图文为主,单一且垄断化;

PC互联网时代,

数字营销开始快速增长,线上媒介有了一定价值

,用户画像开始清晰;

移动互联网时代,

视频网站、社交平台兴起,营销开始转向移动端,更注重APP投放、广告视频化。

近年来,移动端资讯、短视频、直播等媒介的出现,

促进媒介和渠道进一步融合统一。

科技的发展,使千人千面的个性化推荐成为现实。

内容平台电商化,营销方式日益内容化和个性化,种草、吸粉、私域等等成了消费类企业的标配关键词。

品牌崛起动力:

平台变现压力+渠道多元化

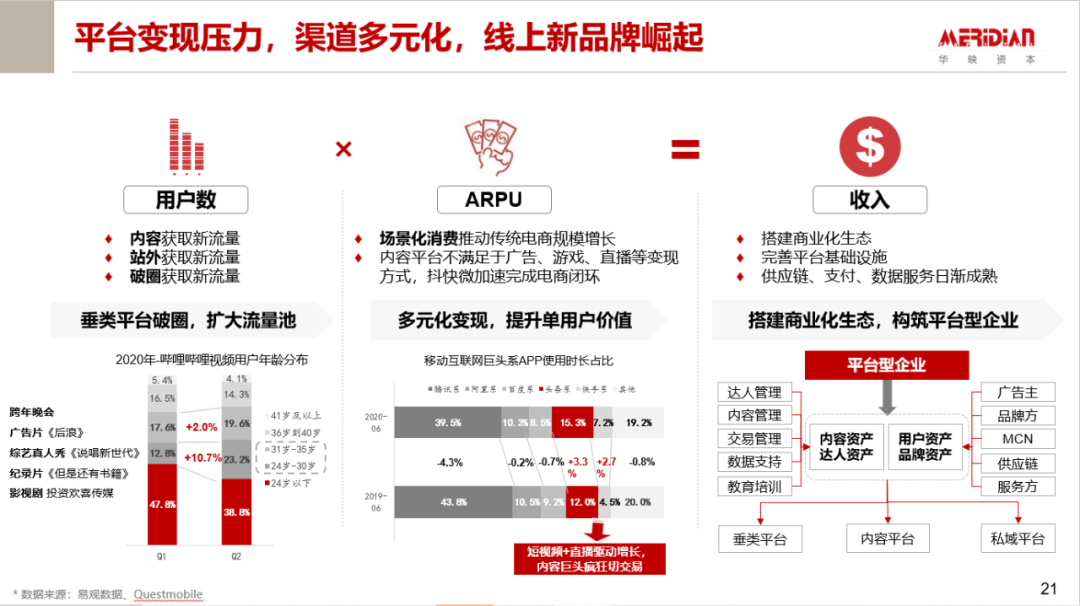

如何增加平台收入?这里我们有一个基本公式:

用户数 x ARPU = 平台收入

。拆解其中的变量来看——

从用户群体来说

,由于移动互联网时代的智能手机增量已基本见顶,现在各平台都很踊跃地

用内容去获取流量,在站外去获取流量,或者破圈获取流量。

从ARPU值来说

,原来的内容平台的变现模式是广告、游戏、直播等。

为什么要加入消费、卖货的环节?

我认为,一是希望增加用户贡献值,

寻求“收入增长”的新驱动力;

二是意识形态因素,

内容监管压力大

,必须要对

冲,用别的方式来增加收入。

做内容生态比做消费生态容易的多。

搭建商业生态,既要有基础设施

,也要有各种各样的服务商,需要对接广告主、品牌方、MCN、供应链等等。

相对来说,内容生态建立起来可能只要2-3年,而消费生态建立所花费的时间更长。

品牌进化论:

从传统品牌到新国货品牌

媒介多样化和平台商业化,拓展了品牌天花板。

传统品牌时代

离不开在主流媒体上的重投放,比如广播电视,媒介是消费品牌非常重要的发展助力;到了

淘品牌时代

,品牌开始借助移动互联网的流量红利,扩展营销渠道,不断推陈出新。但淘品牌的问题在于过分依赖淘宝,应该多渠道运营、多渠道发展,当前的发展趋势也应证了这一点。