特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!

感谢您给予的理解和配合。

在星期六(遥望网络)、壹网壹创带动下,近期纺服板块热闹无比,与之形成鲜明对比的是传统运营思路的公司股价及估值迭创新低。

很明显,我们处在流量变化的大时代,伴随着5G运用推广,直播&短视频带货&电商代运营等领域将会是快速成长的赛道。

我们梳理了其中的代表性上市公司,包括:

1.星期六旗下遥望网络(A股上市):

数字营销新秀,快手、抖音代表性电商服务商

2.歌力思旗下百秋电商(A股上市):

阿里体系轻奢及高级女装代表性TP

3.安正时尚旗下礼尚信息(A股上市):

阿里体系母婴品类代表性TP,母婴+服装+保健品及宠物三大板块

4.壹网壹创(A股上市):

起源国内美妆品牌的优秀化妆品代运营商

5.宝尊电商(美股上市):

阿里体系第一TP,全品类代运营龙头

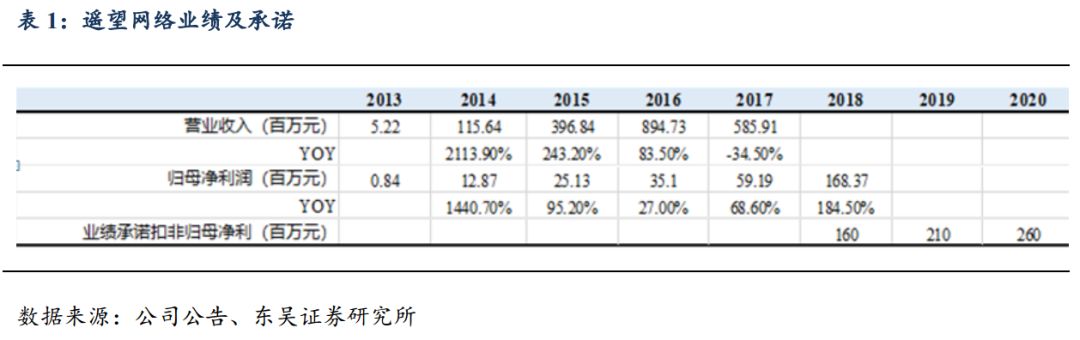

1.1. 星期六:收购数字营销公司遥望网络,MCN业务值得期待

星期六收购遥望过程:

(1)

2019年3月星期六以17.71亿元对价购买杭州遥望网络88.57%股份(总对价20亿)

,其中现金支付4.72亿元,5元/股发行2.60亿股方式支付12.99亿元;

(2)

3/6又以现金1.31亿元收购遥望6.54%股份,从而当前持有遥望网络95.11%股权

;

(3)

剩余4.89%股权亦计划在通过申请并购贷款、组建并购基金等方式筹措资金后完成收购。

遥望的业务网络的业务分为三大块:

1)传统互联网广告业务:

通过聚合中长尾移动互联网流量资源为客户提供推广服务,实现中长尾媒体端的流量变现,

客户主要是360、百度、腾讯、网易等各类大型互联网公司及移动游戏公司为主。

2)基于微信的社交营销业务:

为客户进行朋友圈、公众号、小程序等广告投放引流,搭建“微小盟”SAAS服务平台,为海量微信公众号与广告主搭建业务合作桥梁,不去重情况下微小盟平台合作公众号授权用户接近4亿;2019年亦开始构建自营电商实现流量变现。

3)社交电商业务:

2018Q4开始短视频和直播电商业务。目前遥望网络是快手首批九家电商服务商之一,同时作为MCN机构,自2019年5月以来一直蝉联快手MCN影响力排行榜第一名;目前旗下签约明星包括王祖蓝、张柏芝等,签约网红40余名,目前主要集中在化妆品(一叶子、珀莱雅、百雀羚(通过壹网壹创)都有合作)、快消带货。

三块业务盈利能力:

18年1.7亿净利润中1.3-1.4亿来自微信业务,3000-4000万来自传统广告代理,未来成长主要来自社交电商新业务放量。

遥望的财务数据:

2019年3月并表星期六,3-6月实现收入2.52亿元,净利润4679万元,,2019/2020年承诺扣非归母净利分别为2.1/2.6亿元。

当前估值:

星期六12/27收盘市值122亿元,考虑鞋类业务及原有Onlylady及Kimiss业务合计贡献利润有限,此处以遥望业绩承诺估算,19/20年估值达到58/47X。

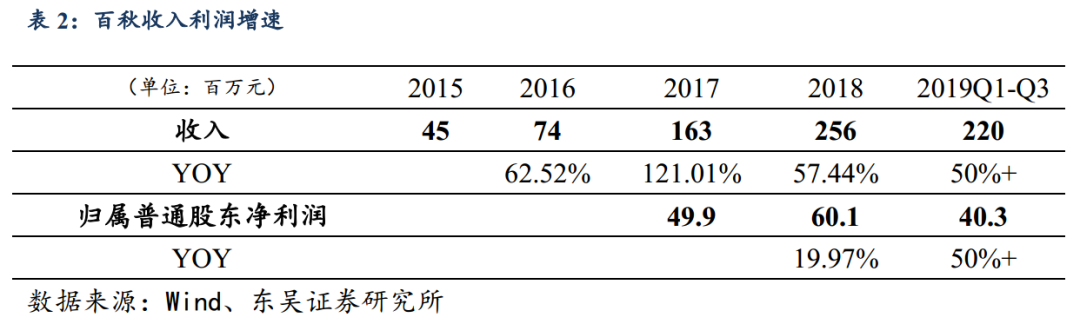

1.2. 歌力思旗下百秋电商:阿里体系轻奢及高级女装代表性TP,未来有望单体上市

专注时尚领域的全域服务商,百秋电商作为天猫六星运营商之一。

百秋目前深耕服装、鞋履、配饰、箱包等时尚领域,旗下运营的品牌已达50多个,代表品牌包括了Maje、Sandro、Clarks、New Balance、Onitsuka Tiger、PANDORA、Tissot、Swatch、TUMI、BALLY、MCM、Marni等诸多国际大牌。

从经营模式来看,百秋并没有重资产的经销模式。

百秋为客户提供了包括店铺运营、数字营销、IT解决方案、仓储配送、客户服务在内的五大服务,这些服务帮助整体规模较小的海外轻奢时尚品牌完美解决了落地中国电商平台的问题。

成长性:

在

2019

年

60

亿

GMV

基础上,公司仍有大量新增品牌客户储备,

2020/2021

年预计

GMV

增速仍然在

50%

水平。

2、百秋股权归属变动:

2016年8月,歌力思(高端女装龙头公司)以2.78亿元收购百秋网络75%股权,从而百秋开始并表。

2019年12月,歌力思公布百秋股权变更计划,百秋出表,未来有望单体上市:

歌力思于19年12月公告:1)百秋创始股东及一致行动人以 16.279 万元认购百秋网络 16.279 万元新增注册资本,对应百秋网络股权 14%(出于激励考虑同意百秋团队以较低成本增资,其中员工持股平台百秋帕特尼持股达到10.50%,

该平台授予激励对象的行权条件为百秋在2019年净利润基础上每年复合增长达到30%(激励周期3年)或百秋IPO前净利润符合增速达到30%)

;2)红杉资本以人民币 1.5 亿元认购百秋网络 16.61 万元新增注册资本,折算对应百秋网络 12.5%股权;3)A 轮投资人(包括红杉)以人民币 3.443 亿元收购歌力思持有的百秋网络注册资本 38.12 万,折算对应百秋 28.69%股权;按照红杉资本及 A 轮投资人出资计算,百秋网络估值 12 亿元,2018 年其归母净利达到 5746.58 万元,估值为 21X。

4)本次交易前,歌力思及百秋团队分别拥有百秋 75%/25%股权,本次交易后,歌力思/百秋团队/红杉资本/其他 A 轮投资人分别拥有百秋 27.75%/31.06%/27.75%/13.44%股权。

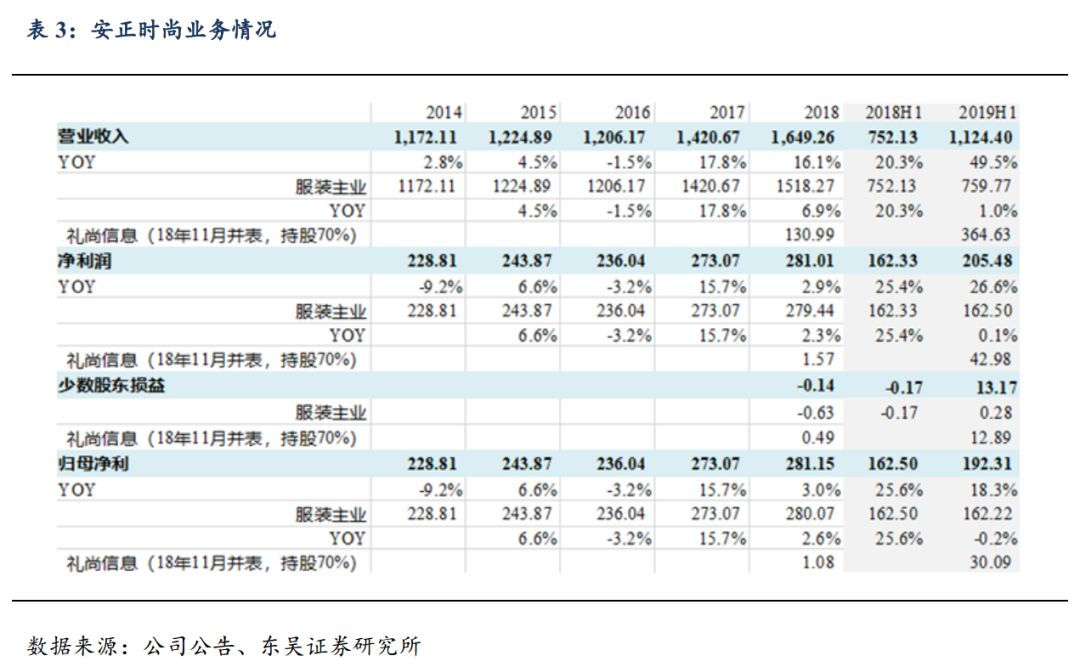

1.3. 安正时尚旗下礼尚信息:阿里体系母婴品类代表性TP,母婴+服装+保健品及宠物三大板块

服装主业:

安正时尚本身经营中高端服装,旗下代表品牌包括大淑女装玖姿、尹默、摩萨克,潮流女装斐娜晨以及男装安正,18H2-19年社零承压,公司女装的收入和利润体量持平微增。

代运营业务:

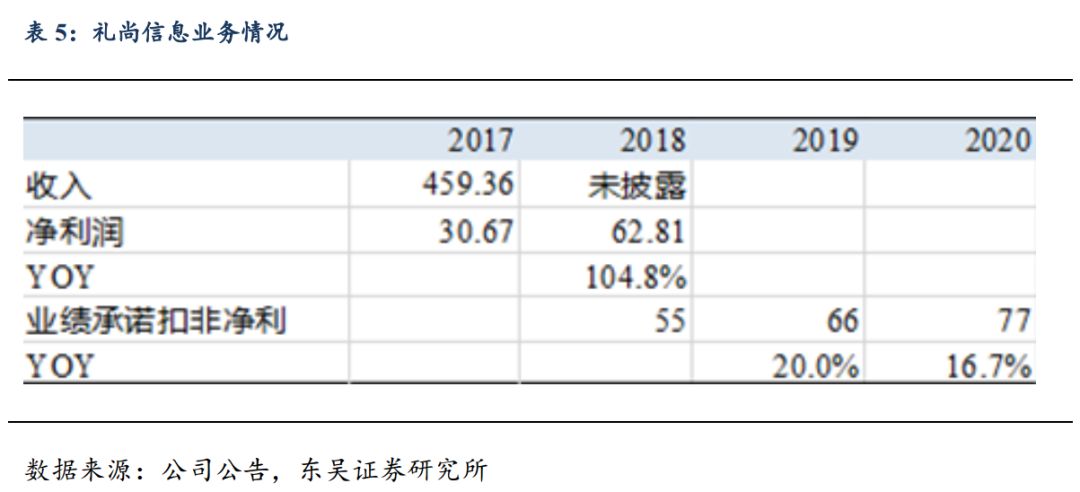

2018年11月公司收购礼尚信息70%股权从而切入代运营电商业务,礼尚主营母婴、服装、保健品及宠物食品业务。

收入及利润结构:

2019H1来看,公司服装主业/礼尚信息收入分别达到7.6/3.6亿元,占比68%/32%;净利润分别达到1.63/0. 43亿元,占比约为80%/20%;扣除少数股东权益后,礼尚为安正贡献的归母净利润在19H1为0.3亿元。

收购历程:

2018年11月,安正时尚

以3.61亿元收购礼尚信息70%股权(合总对价5.2亿元),收购后安正旗下子公司/礼尚信息创始人及CEO林平分别持有礼尚信息70%/30%。

礼尚业务:

2019年预计实现15亿GMV,其中约9亿为经营母婴产品(A2、雅培、康萃乐等奶粉及辅食),5亿为运动户外服装(李宁、北极狐)、1亿+为保健品和宠粮(渴望)。经营中2/3产品采用买断,服装类产品主要是代销模式。

财务表现及业绩承诺:

礼尚信息承诺

2018/2019/2020

年扣非净利润不低于

5500/6600/7700

万元;

成长性:

GMV

来看,

2020

年预计母婴仍有

50%

左右增长,服装、食品、宠粮现有客户预计

20%-30%

增长

3

、当前估值:

安正时尚

12/28

收盘市值

54.9

亿元,目前

Wind

一致预期

19/20/21

年归母净利

3.5/4.0/4.7

亿元,同比增长

25%/15%/15%

,对应估值

16/14/12X。

1.4. 壹网壹创(A股上市):起源国内美妆品牌的优秀化妆品代运营商

起源美妆代运营,专注快消品垂直领域的电商运营平台。

壹网壹创成立于

2012

年,主营业务是为国内外知名快消品品牌提供全网各渠道电子商务服务,主要经营模式为品牌线上服务、线上分销和内容服务。

合作品牌数量快增,体现公司突出的营运能力及销售达成能力。

目前公司已与宝洁、强生、百雀羚、伊丽莎白雅顿、资生堂、爱茉莉太平洋等

30

余个国内外知名品牌开展合作。

2017

年前与公司合作的品牌数量仅为

12

个,而

2017

年至今新增合作品牌达

22

个,反映出公司在电商运营领域的专业化能力逐步彰显,有效吸引知名品牌与之合作。

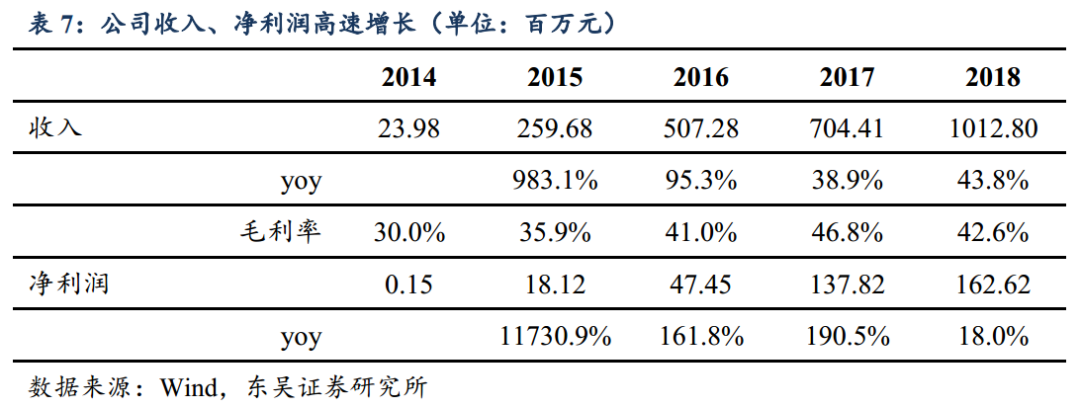

随着合作品牌数量的增加,公司营收及净利润均得到快速增长。

2016-2018年公司收入增速分别为95.3% /38.9% /43.8%,净利润增速分别为161.8%/190.5%/18%。

我们认为在品牌商对于具备全面能力的代运营龙头需求持续增长的情况下,公司凭借突出的核心竞争力有望依靠新行业、新品牌的拓展,在未来几年保持较高的增速。

我们预计

19-21

年收入增速

51%/30%/27%

,净利润增速

27%/ 38% /33%

至

2.1/2.8/3.8

亿,对应

PE64X/48X/36X

。

作为同样在线上高速发展的品牌,南极电商在

19

年

12

月

27

日全年

GMV

超过

300

亿,同比增长

50%

。

南极电商在已经较大的体量下,依旧表现出(

1

)核心大店的高速增长(南极人官方旗舰店(女士内衣

/

男士内衣

/

家

居服)

19

前三季度

GMV

同增

225%

;南极人悠选专卖店(床

上用品)

19

前三季度

GMV

同增

161%

),以及(

2

)核心品类的高速增长(

19

年前三季度在阿里平台

“

女士内衣

/

男士内衣

/

家居服

”

的

GMV 34.6

亿,同增

52%

,继续位列市占率第一;

“

床上用品

”GMV 21.4

亿,

同增

62%

,同样位列行业第一。)

在短视频带货、代运营等线上销售模式成为市场热点的情况下,我们认为高速依旧有望继续依靠自身丰富的供应链资源、打造爆款的流量运营能力、以及庞大的消费者数据继续在线上保证自己的流量优势。

我们维持公司

19

年净利润有望达到

12

亿以上的预测,对应当前估值

23X

。我们预计未来两年公司在新品类、新平台的扩张带动下,

GMV

同样有望保持较快的增长速度。同时,公司在

9

月推出股权激励计划,解锁条件为

19/20/21

年净利润增长

36%/28%/28%

,进一步体现出公司长期健康发展的信心。

1.6. ST慧球:天下秀借壳上市,转型新媒体营销巨头

创立于

2009

年的天下秀已经成为国内领先的基于大数据驱动的新媒体营销服务公司。天下秀的业务分为两部分,(

1

)新媒体广告交易系统服务、(

2

)新媒体营销客户代理服务。

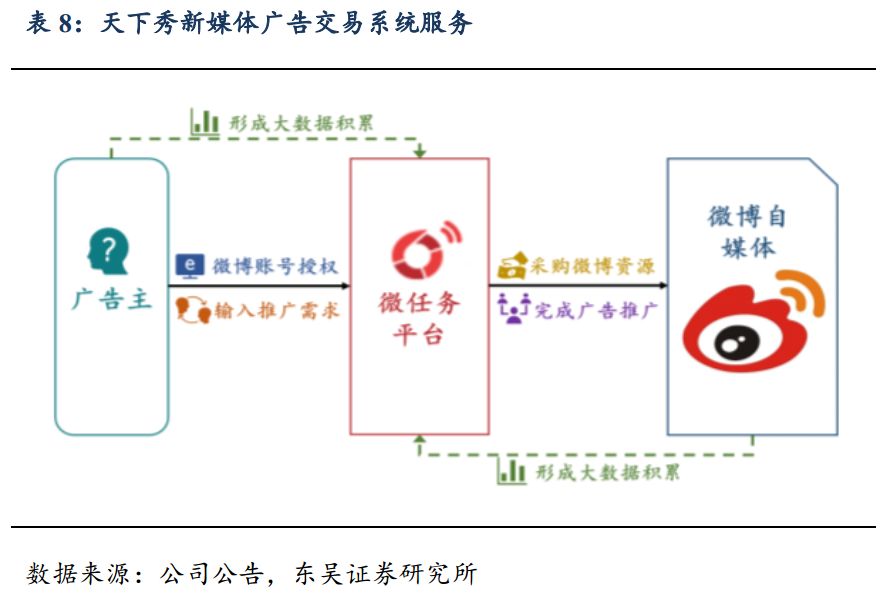

其中新媒体广告交易系统服务基于天下秀与新浪微博签署的合作协议,新浪微博授权天下秀使用微博域名

weirenwu.weibo.com

及相关微博用户数据,成为

“

微任务

”

的运营公司。广告主可通过“微任务”选择自媒体发布商业信息,天下秀在其中收取服务费,不承担广告主与自媒体之间的交易风险。

新媒体营销客户代理服务指的是公司基于自主开发的

WEIQ

系统,为客户提供策略制定、方案策划、创意策划、投放策划和实施、社交媒体账户运营、效果监测等一系列新媒体营销服务。

在天下秀完成借壳上市之后,新浪将持有公司

28.58%

的股权成为第一大股东,天下秀创始人李檬将持有公司

13.25%

的股权成为第二大股东。同时天下秀承诺

19-21

年净利润

2.45

亿、

3.35

亿、

4.35

亿,按照目前股价对应借壳后股份增加后的市值估值在

80X/59X/45X

。

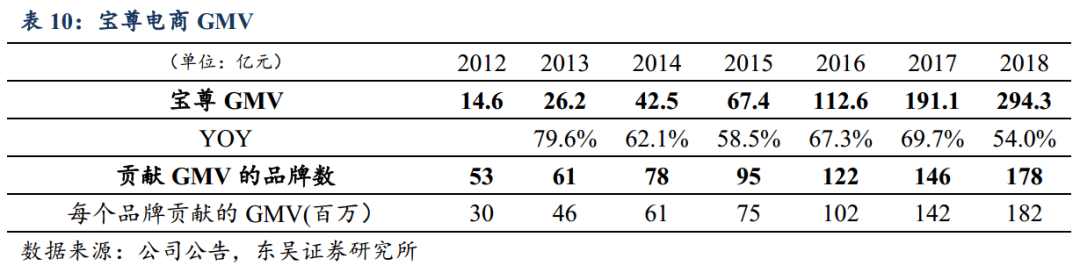

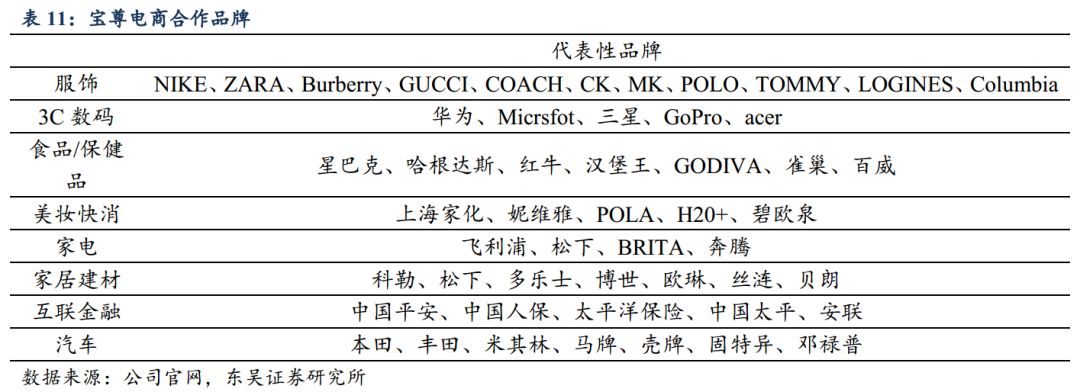

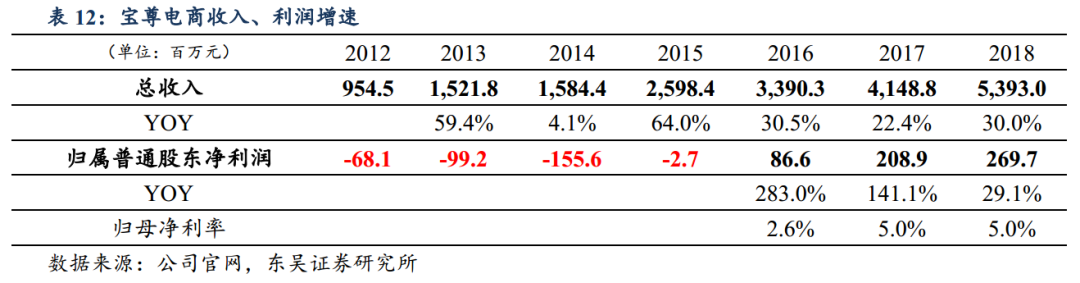

1.7. 宝尊电商(美股上市):阿里体系第一TP,全品类代运营龙头

作为最早上市我国电商代运营市场的龙头公司,宝尊电商目前已经成为了行业少有的全品类覆盖的龙头代运营公司。

与深耕单独赛道的竞争对手相比,随着宝尊技术能力和市场影响力的持续提升,其在保持原有客户快速增长的同时,也在持续扩张新客户保持快速的横向扩张。

在

12~18

年,公司

GMV

复合增速达到

65%

,而为公司贡献

GMV

的品牌数也从

53

个快速增长到

178

个,其中绝大部分为国际品牌。

随着我国电商市场的快速扩大,目前宝尊已经覆盖了包括服饰、

3C

数码、食品

/

保健品、美妆快消、家电、家居建材、互联金融、汽车等八大行业

,帮助这些行业的顶尖国际品牌完成电商及全渠道布局。我们看到在公司的合作范围已经遍布这八个行业各自的国际顶尖品牌。

虽然已经横跨多个行业,但是在新时代宝尊希望以科技和业务结合的思路,逐步从

2C

向

2B

转变通过提升品牌运营效率巩固自身的护城河。

在获客成本快速提升的大背景下,宝尊希望利用自己多年积累的业务经验以及自己的科技创新投入,参与到品牌企业内部和行业的数字化创新中,帮助品牌提升内部运营、供应链的效率,优化成本同时赋能线下。

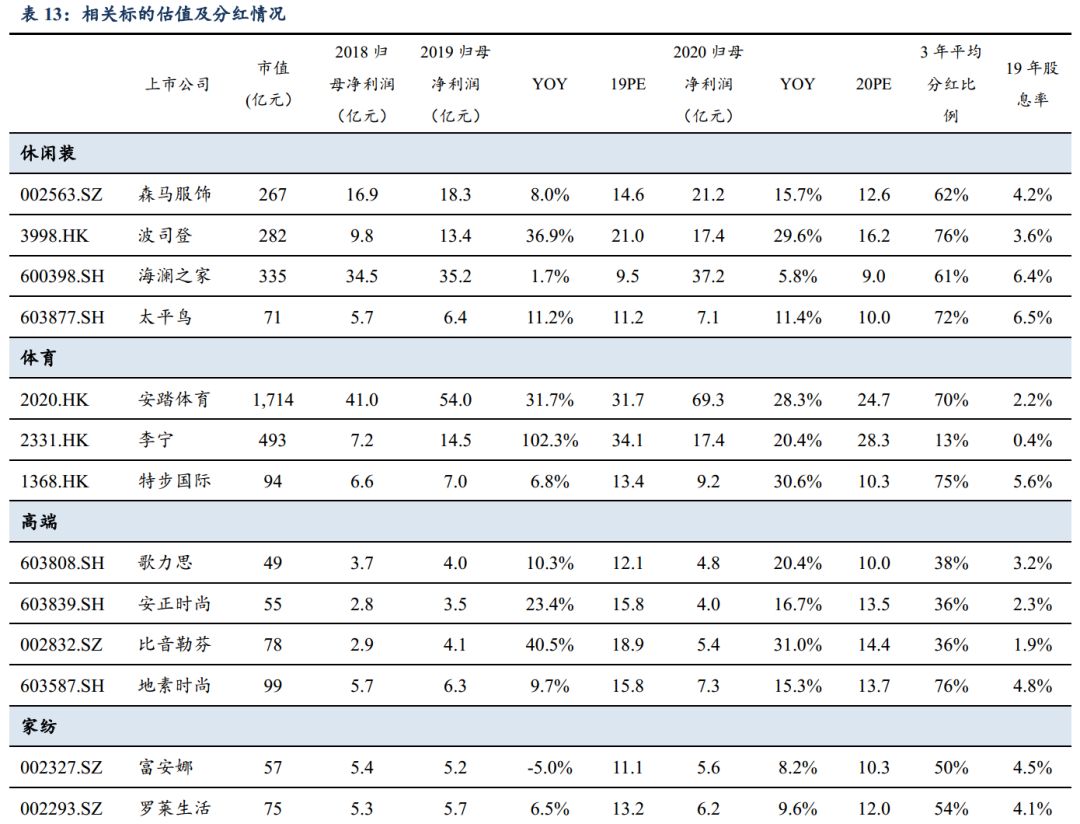

上周五港股品牌服装龙头均出现大幅回调,我们认为优质赛道龙头来年仍将贡献稳定收益

安踏、波司登、李宁在上周五分别下跌了

4.59%

、

6.15%

、

4.04%

,这些龙头在

19

年经历了业绩和估值的双升后,不少投资人对于未来的股价收益空间产生担忧。但我们认为,在细分赛道的β与这些龙头企业品牌与经营管理能力的α双重支撑下,这些龙头仍然能够在来年为投资者贡献稳健收益。

尤其是波司登在长期品牌升级逻辑支撑下,近期由于市场对于暖冬与过年提早的过度担忧,造成股价回调幅度较大,反而构成了一个很好的布局机会。

波司登:

复盘波司登

FY19

的改革历程,公司通过产品、品牌、渠道、供应链上的革新已经在品牌形象的全面重塑上取得突破性进展。

2019

年进入销售季节后营销节奏有条不紊,

9

月米兰时装周设计师系列发布会邀请名模

Kendal Jenner

走秀、

Nicole Kidman

观秀,同时聘请“带货女王”杨幂成为设计师系列代言人、

10

月登峰造极高端系列发布会反响强烈、并连续与包括

TomHiddleston

、

Scarlett Johansson

等大牌欧美演员合作实现产品露出,

营销资源较去年同期更上层楼,本次双十一销售结构也体现出产品及品牌升级带来的销售高端化以及客群年轻化和成果。

继续看好公司前景,预计

FY20/FY21/FY22

净利润为

13.4

亿

/17.4

亿

/21.3

亿,同比增长

36.9%/29.6%/22.3%

,对应

PE 21X/16X/13X

,维持“买入”评级

安踏体育:

从

12

年领先全行业完成零售改革,到

FILA

的逆势高增成为集团新增长极,再到启动

AMEAS

收购,安踏作为体育行业龙头展现出的前瞻性及行动力有目共睹。我们长期看好运动服饰赛道,同时也看好公司作为行业龙头全方位领先的能力。总体来看,公司

19

年表现靓丽,原有主业收入

/

归母净利同增

35%+/45%+

,

AMEAS

并购

19

年为安踏报表带来

6.5

亿费用(主要为

JVCO

层面的交易和财务费用以及

PPA

摊销影响),但

2020

年开始将有望带来正向利润贡献,我们预计

19/20/21

年归母净利同增

31.7%/28.3%/22.4%

至

54.0/69.3/84.8

亿元,对应

PE32/25/20X

,作为全球第三大体育龙头持续看好成长性,维持“买入”评级。

李宁:

公司仍处在收入健康增长同时运营效率不断提升的阶段,

19H1

收入

/

扣除一次性损益归母净利同增

33%/109%

至

62.6/5.6

亿元,营业利润,考虑

H1

优质增长以及

Q3

依旧强劲的零售表现,预计

19/20/21

收入同增

31%/25%/20%

至

137/171/206

亿元,若考虑一次性损益(约为

19

年贡献

2.3

亿利润),

19/20/21

归母净利同增

102%/20%/37%

至

14.5/17.4/23.9

亿元,对应估值

34/28/21X

,作为产品年轻化、管理精细化的龙头标杆企业值得持续关注,考虑增长弹性,给予“买入”评级。

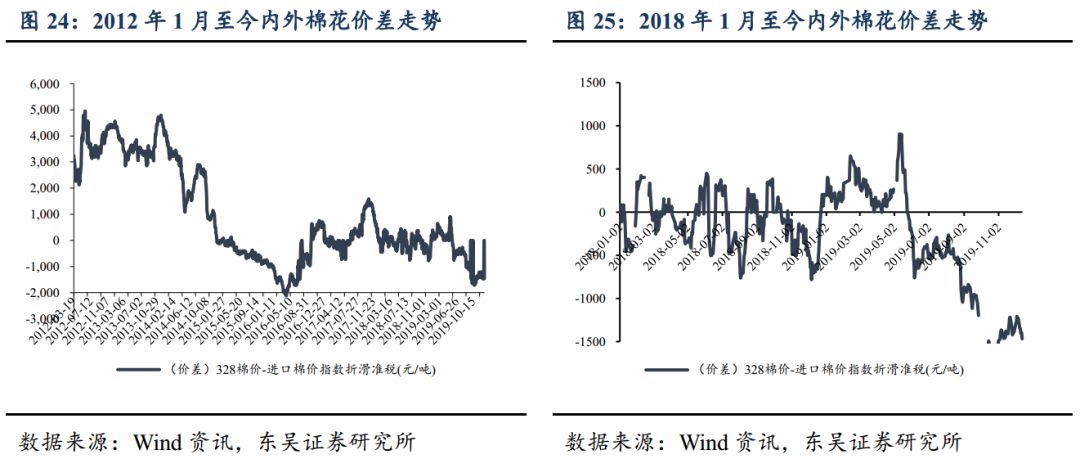

贸易谈判取得阶段性进展,关注不确定性环境中被低的制造龙头

贸易摩擦过程中上游制造业受到订单需求转移与订单结构恶化的双重打击,导致

18Q3

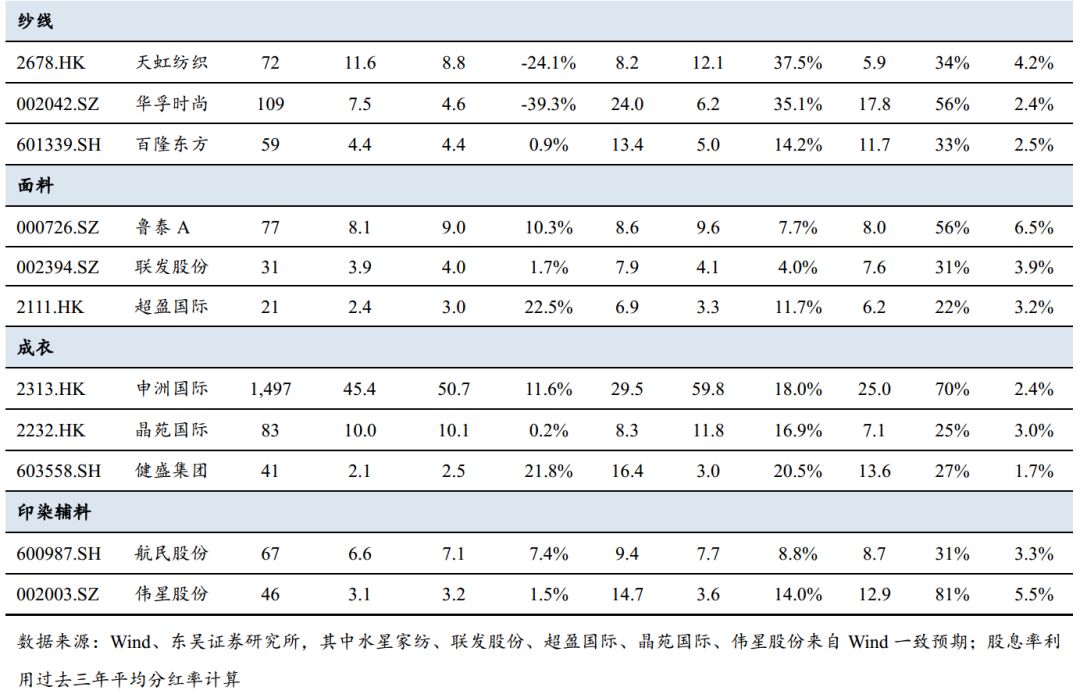

至今龙头业绩表现不尽如人意。但我们认为行业份额向龙头集聚的趋势并未改变,经过整整一年的调整,新的一年优质龙头在报表端同比将恢复稳健增长,估值也将逐步得到修复。在纺织制造领域,我们看好的仍是具备规模化、全球化、一体化优势的龙头,重点推荐申洲国际、天虹纺织,看好华孚时尚、百隆东方、健盛集团等。

申洲国际

预计

19/20

年业绩为

50.7/59.8

亿元,对应市盈率

30/25X

,作为垂直一体化标杆、客户结构优质稳定的全球第一大针织服装龙头持续看好!

天虹纺织

预计

19/20

年业绩

8.8/12.1

亿元,对应市盈率

8.2/5.9X

,公司在走出经营低谷后,高价棉花库存周转完毕以及下游面料业务的放量都有可能贡献超预期的业绩表现。

1

、以体育服饰为代表的大众消费品龙头竞争优势带来的集聚效应,首推安踏体育、波司登、李宁。

卓越的企业家、杰出的管理团队、良好的组织与激励,以及依靠以上特质在多年竞争中沉淀出的渠道管控能力、供应链组织能力以及在强大现金流支撑下对产品研发与品牌的持续投入,加之品牌和产品的持续年轻化,让该类龙头在各种细分赛道逐步提升市场份额。

2

、低估值

+

稳健增长,优质龙头品牌正处在价值洼地,推荐地素时尚、森马服饰、歌力思。

市场自上而下角度对品牌服饰的忽视造成了服装龙头普遍的低估值水准,这样的低估值与优质现金流带来的可观股息率以及稳健的增长构成了扎实的投资安全垫。在经济探底和利率下行的大环境下,

Q3

的报表出现分化,市场将持续嘉奖优质报表,遇到波折的龙头也将在再度自我证明之后得到估值。

3

、优质成长股的年度估值切换,对应标的包括比音勒芬、开润股份、南极电商等。

此前贸易摩擦态势持续的反复变化,对实业的经营预期形成了严重的负面干扰,衍生的结果包括制造业订单结构的显著恶化(长单匮乏)、棉花价格持续走低,仅有汇率的变化对制造业的基本面形成一定支撑。经过一年拉锯,制造龙头基本面已筑底,加之本周中美谈判出现实质进展,若贸易形势继续缓和,

2020

年制造龙头们的业绩或将呈现出一定弹性。全球化布局的细分领域龙头仍是我们关注的重点,代表性企业包括申洲国际、天虹纺织、华孚时尚等。

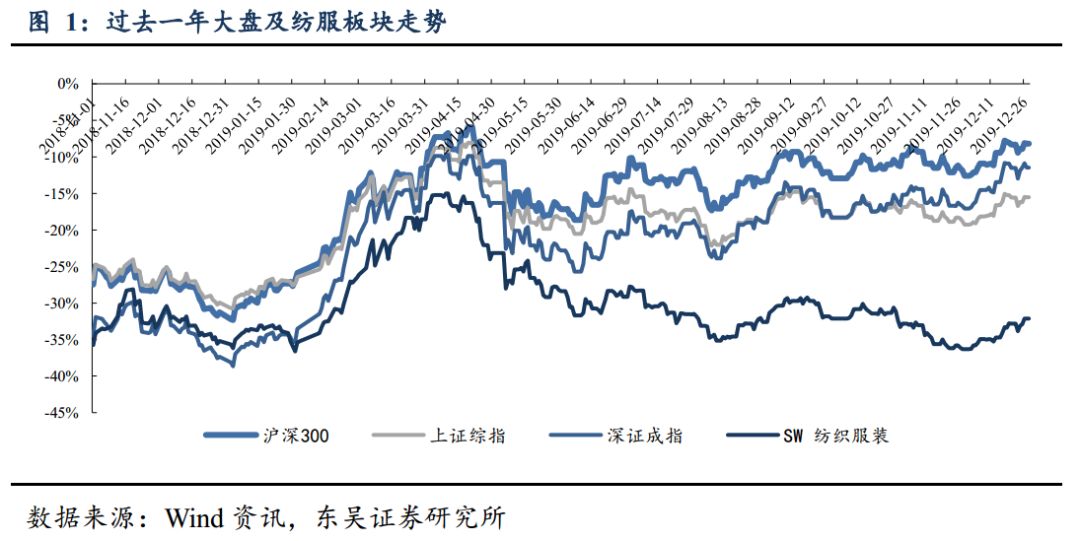

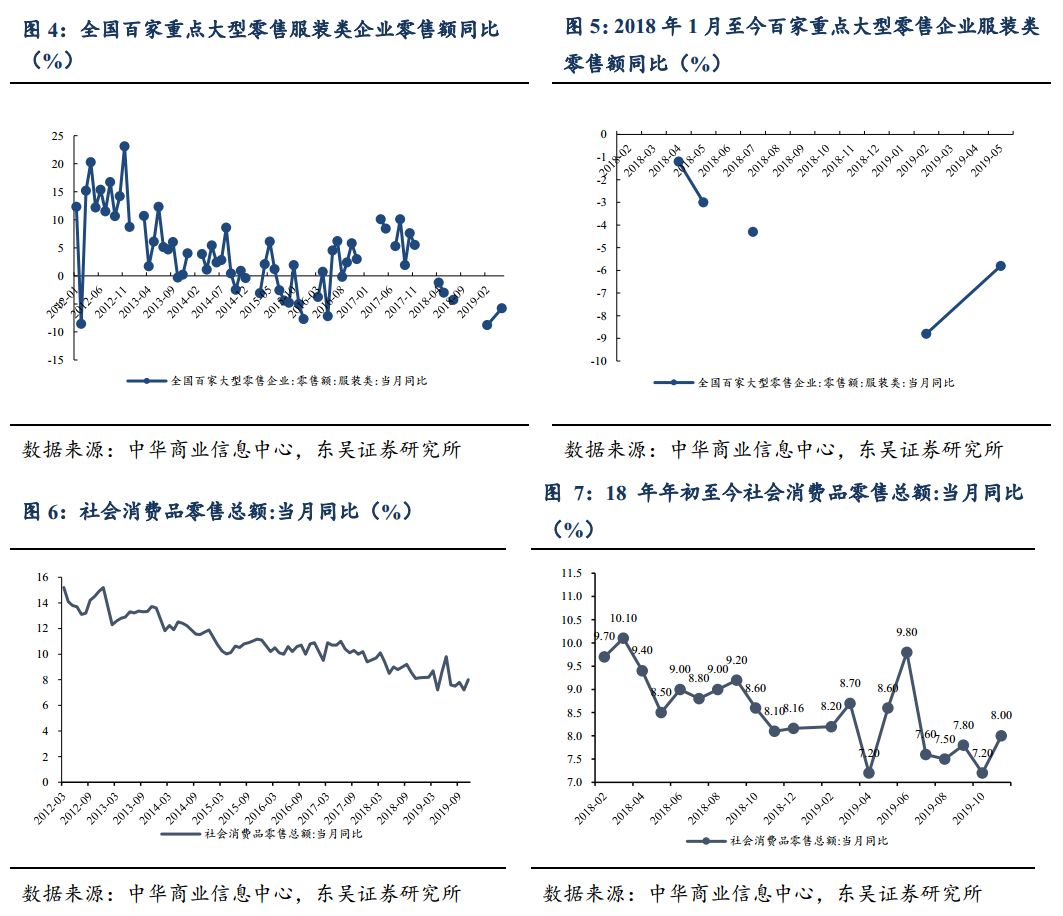

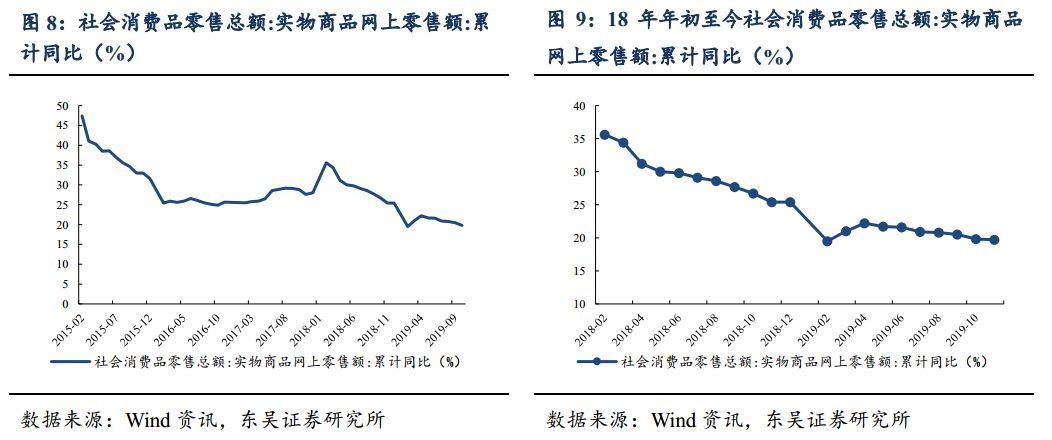

11月限额以上服装鞋帽针纺织品 类零售同比上涨4.6%,较10月走强

本周沪深

300

上涨

0.12%

,上证综指与上周持平,深证成指上涨

0.04%

,其中纺织服装板块上涨

1.06%

,涨幅高于沪深

300

、上证综指及深证成指。

5.2. 零售端:

11月限额以上服装鞋帽针纺织品类零售同比上涨

4.6%

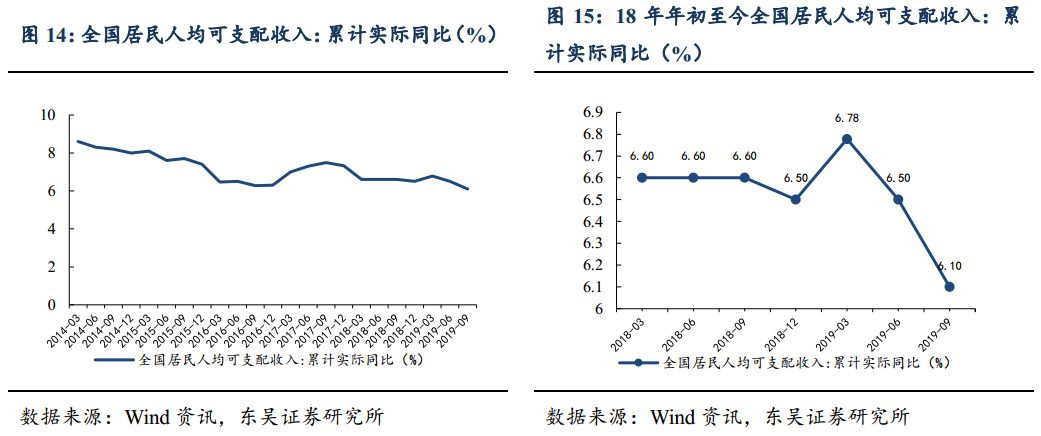

2019年11月份,社会消费品零售额总额当月同比增长8%,环比增速走强;11月限额以上服装鞋帽针纺织品类零售当月同比上升4.2%,环比显著改善(10月同比下降0.8%)。

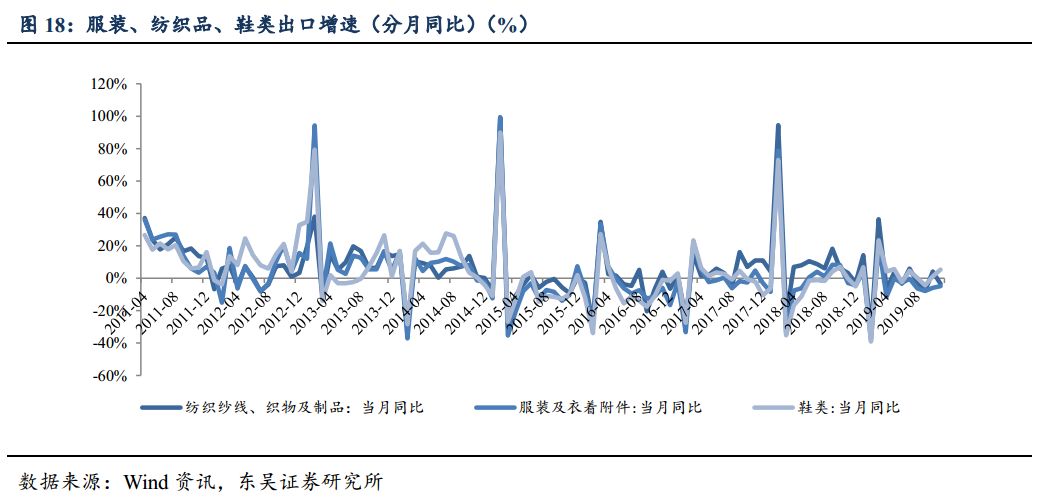

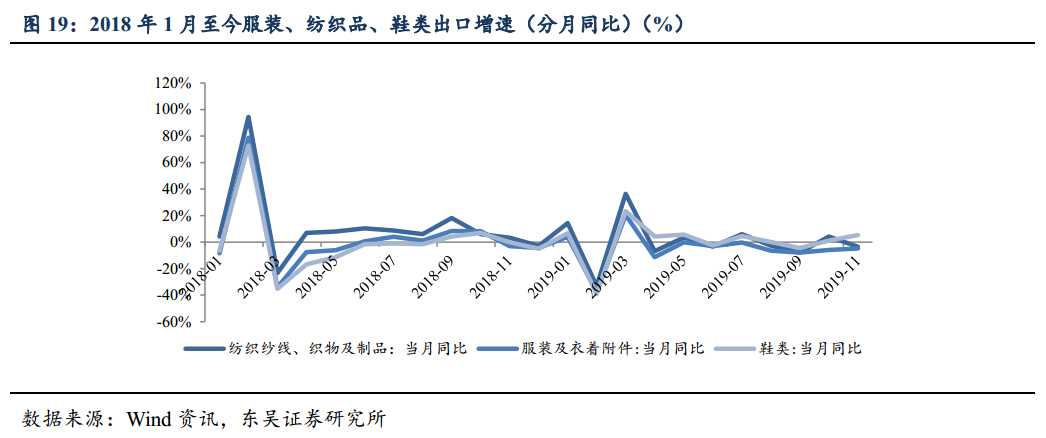

5.3. 出口:19年11月纺织、服装类出口下降,鞋类出口上升

11

月单月纺织品、服装、鞋类出口增长分别为

-3.5%

、

-4.9%

、

5.3%

,

1-11

月累计出口额增速来看,纺织品、服装、鞋类出口增长分别为

0.1%

、

-4.7%

、

0.9%

,整体表现依旧平淡。

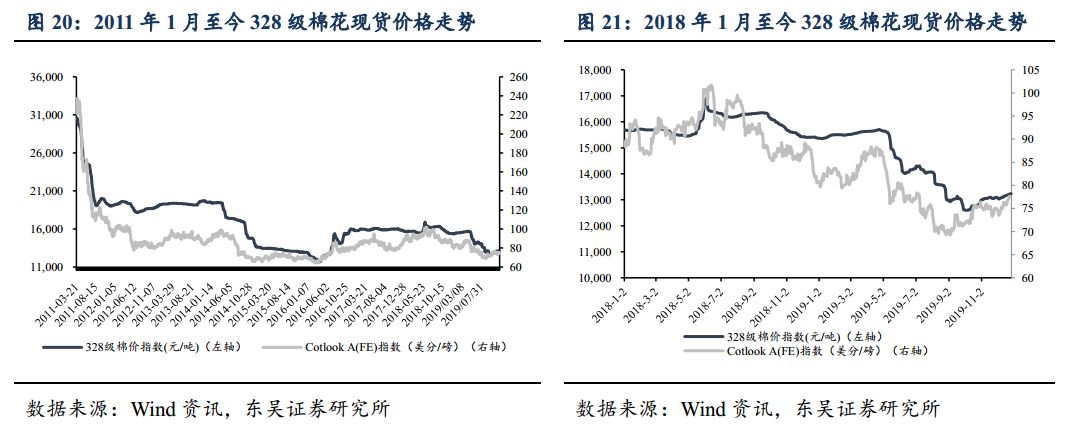

5.4. 上游主要原材料:棉花小幅上行,金价与汇率总体稳定

328

级现货周均价

:

13,222.80

元

/

吨(

+0.41%

)(周变化

+54.00

元

/

吨,月变化

+166.00

元

/

吨,过去一年变化

-2,151.00

元

/

吨)

CotlookA

周均价

:

77.403

美分

/

磅(

+1.74%

)(周变化

+1.32

美分

/

磅,月变化

+2.7

美分

/

磅,过去一年变化

-4.3

美分

/

磅)

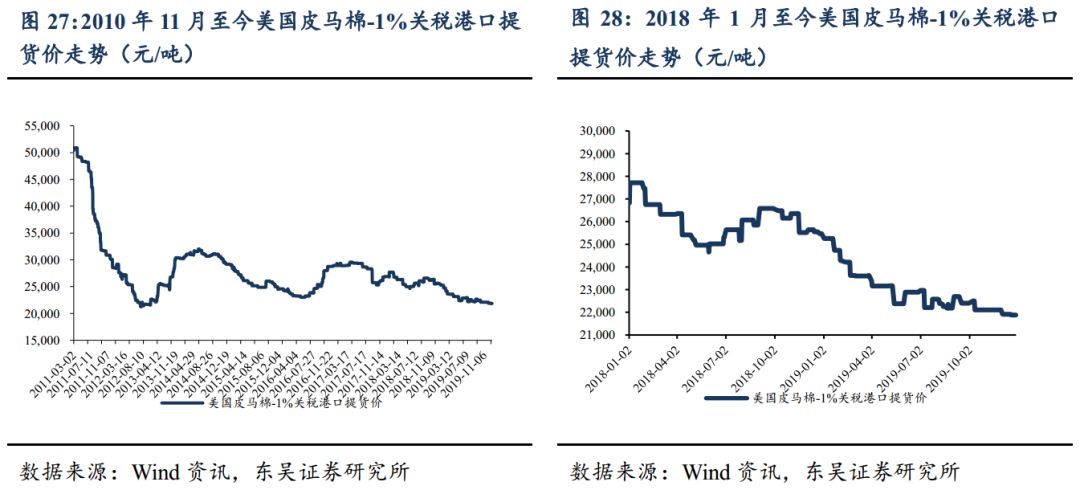

进口长绒棉(美国PIMA2级):

21,915.00元/吨(-0.88%)(周变化-195.00元/吨,月价格变化-195.00元/吨,过去一年变化-3,724.00元/吨)

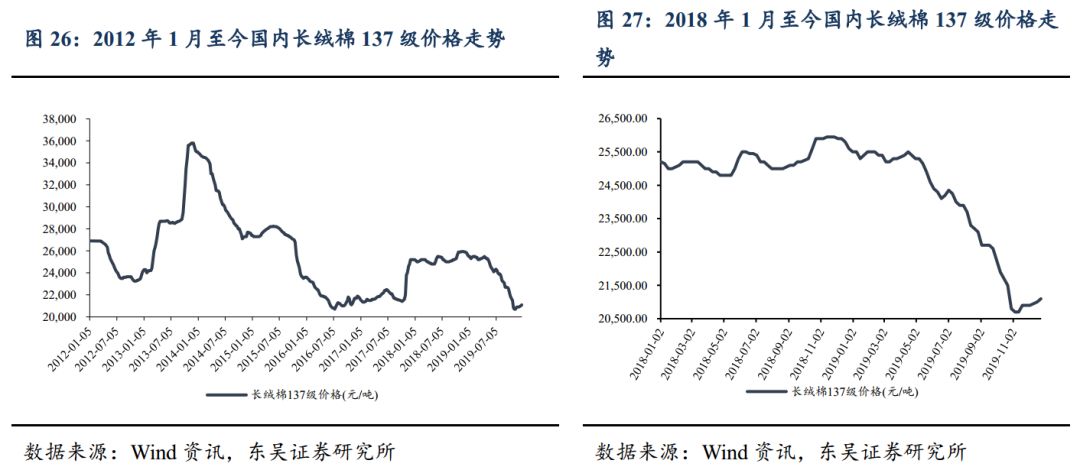

长绒棉(137级):

21,100.00元/吨(+0.48%)(周变化+100.00元/吨,月变化+200.00元/吨,过去一年变化-4,500.00元/吨)

进口长绒棉

(

美国

PIMA2

级

)

:

21,881.00

元

/

吨

(-0.06%)

(周变化

-13.6

元

/

吨,月价格变化

-229.00

元

/

吨,过去一年变化

-3,588.00

元

/

吨)

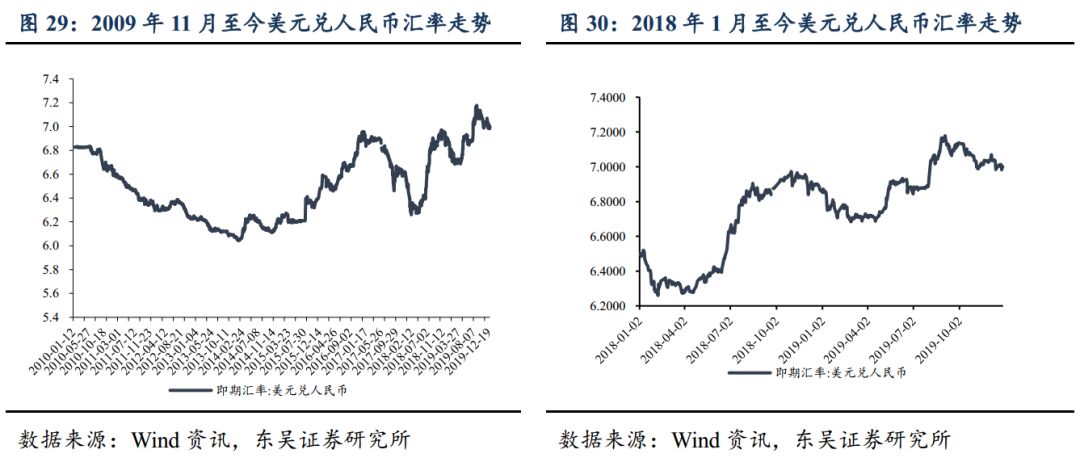

美元兑人民币汇率:

7.0

(本周变化

-0.18%

,月变化

-0.38%

,年变化

+1.94%

)

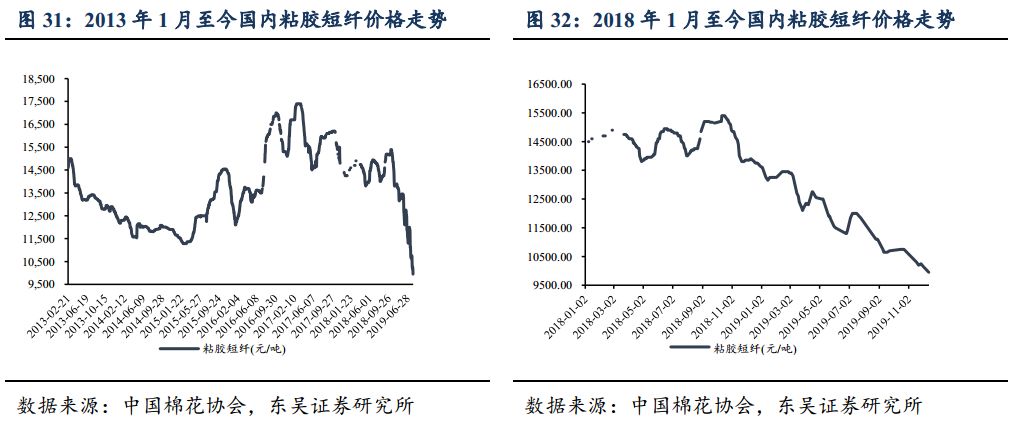

化纤:

粘短:9,950.00元/吨(-2.0%)(本周变化-200.00元/吨,本月变化-350.00元/吨,过去一年变化-3,950元/吨)

涤短:6,800.00元/吨(+2.3%)(本周变化+150.00元/吨,本月变化+100.00元/吨,过去一年变化-1,250.00元/吨)

氨纶20D:36,500.00元/吨(0.00%)(本周变化0.00元/吨,本月变化0.00元/吨,过去一年变化-3,000.00元/吨)

氨纶40D:29,500.00元/吨(0.00%)(本周变化0.00元/吨,本月变化0.00元/吨,过去一年变化-4,000.00元/吨)

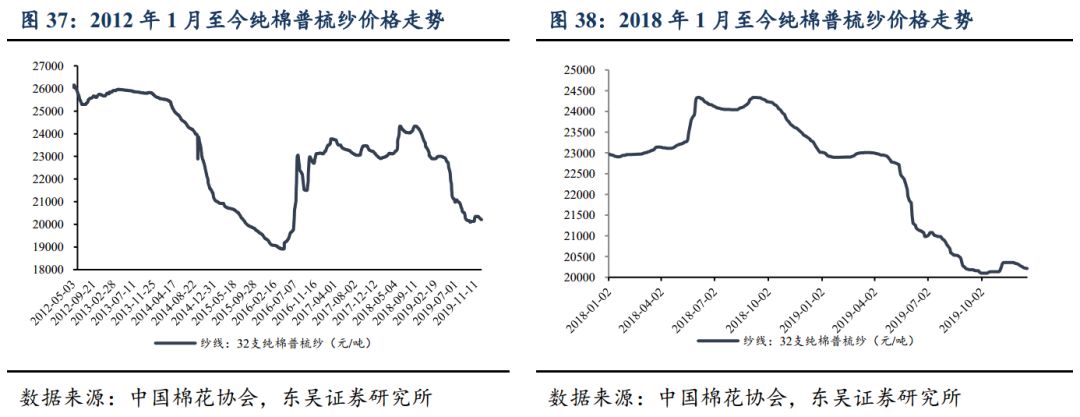

棉纱线:

32

支纯棉普梳纱

20,215.00

元

/

吨

(-0.13%)(

周变化

-26

元

/

吨,月变化

-145.00

元

/

吨,过去一年变

-3,040.00

元

/

吨)

(数据截至

2019/12/18

)

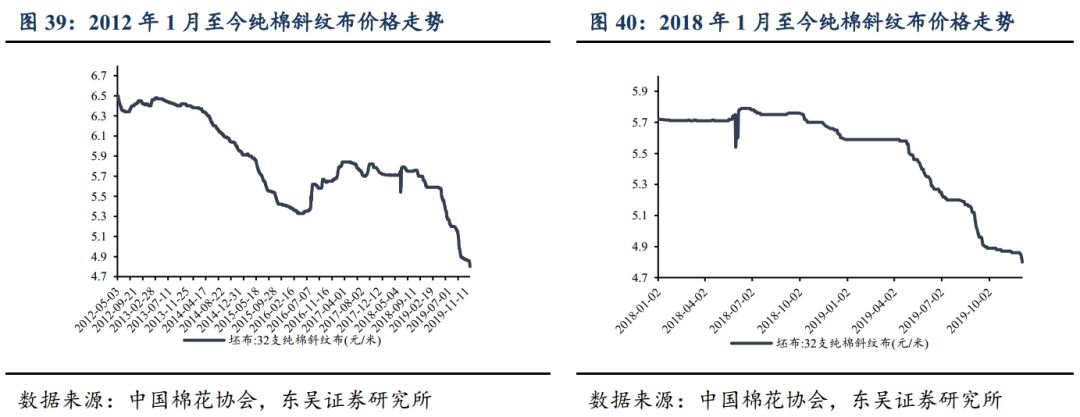

坯布:

32

支纯棉斜纹布

4.80

元

/

米

(0.00%)(

周变化

0.00

元

/

米,月变化

-0.06

元

/

米,过去一年变化

-0.82

元

/

米)

(数据截至

2019/12/18

)

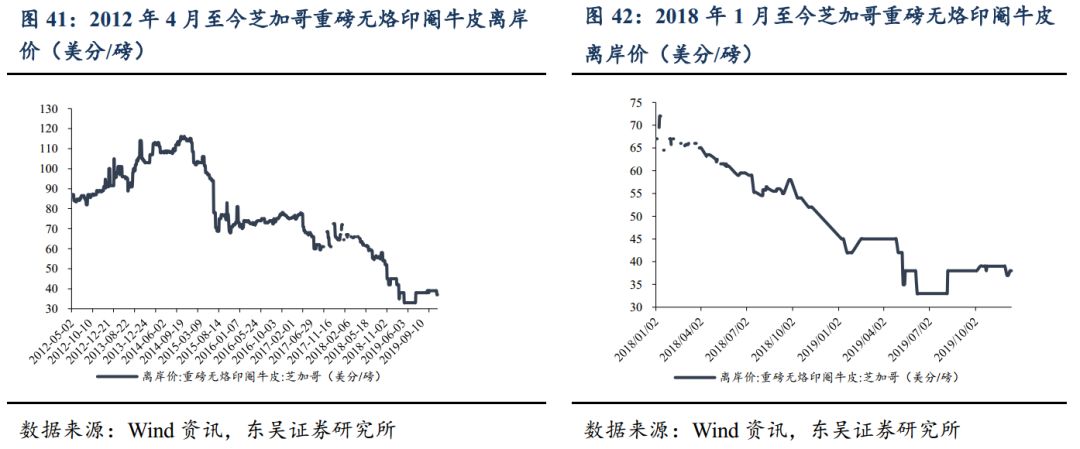

牛皮:

重量无烙印眼牛皮芝加哥离岸价

38.00

美分

/

磅(

0.0%

)

(

本周变化

0.00

美分

/

磅,本月变化

-1.00

美分

/

磅,过去一年变化

-7.00

美分

/

磅)

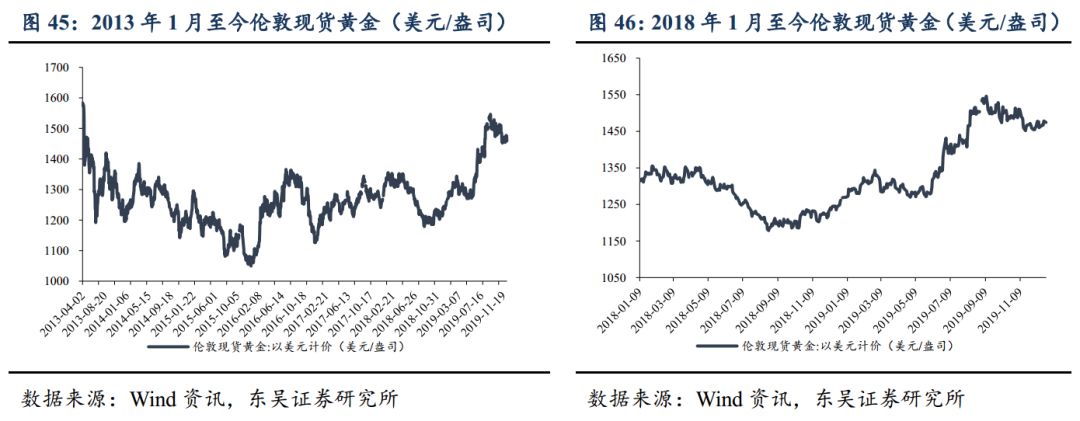

黄金:

上金所

Au100g

338.78

元

/g(+1.63%)(

本周变化

+4.38

元

/g

,本月变化

+9.07

元

/g

,过去一年变化

+57.96

元

/g)

伦敦现货:

1,486.48

美元

/

盎司

(+0.66%)(

本周变化

+9.78

美元

/

盎司,本月变化

+36.2

美元

/

盎司,过去一年变化

+222.85

美元

/

盎司)