一、PPP项目的一般原理

我们知道,在PPP项目(Public—Private—Partnership)中,

第一个P——政府,是项目发起人的角色,通常根据城镇公用设施的实际需求,提出希望发展建设的具体项目,同时也通过“政府的身份、信誉”为项目提供“担保”,是项目的“理想家”;

第二个P——社会资本,则是为项目提供资金支持、负责建设、运营、管理,是项目的“实干家”;

第三个P——合作平台,双方在该平台已有的法律制度框架下,根据具体情况进行约定,是双方合作的“办公室”。

政府下的城投或其他机构对这个“办公室”的投资比例为5%~10%,社会资本投资的比例为95%~90%。双方就是在这个“办公室”里完成合作,落实建设公用事业的。这个“办公室”一般称为SPV(Special—Purpose—Vehicle),即为“特殊目的载体”,一般为“公司制形态”,如“有限公司”或者“股份有限公司”。

这里需要澄清一个概念,“SPV”和“PPP中的SPV”,是传统概念与创新概念的关系:一般所说的SPV,通常指资产证券化中的特殊目的载体,它主要是将需要证券化的资产与该资产的原所有人分离,转移至SPV名下,达到“风险隔离”的效果,即使原所有人破产清算,那么已转移到SPV名下的资产是不会受到影响的。

而PPP中的SPV,并不是为了“风险隔离”,它仅仅取了“特殊目的”之含义,它是政府与社会资本合作的机制平台,而且这个特殊目的不是为了资产证券化,而是为了完成“公共事业”,例如负责公用设施的设计、施工、维护、改造等,这是两者根本性的不同。

这种目的为何“特殊”呢?

因为一般情况下,设立的公司都是为股东“私人利益”服务的(股东利益至上原则),而PPP中的SPV公司是为公用设施服务,这就是所谓特殊之处。这些公用设施建设主要包括以下七类:

1、涉水项目:包括城镇供水、排水、雨水收集利用、中水回用、污水处理厂和管网以及水环境治理工程等。

2、燃气和能源项目:包括管道燃气、CNG燃气、LNG燃气、加气站、加油站及管网等。

3、环卫环保项目:包括垃圾收运系统及生活垃圾焚烧、卫生填埋、填埋气利用工程,餐厨垃圾焚烧处理,建筑垃圾综合利用等。

4、城市道路交通及园林绿化项目:包括轨道交通、公共交通、道路桥梁、园林绿化等。

5、综合管廊项目:包括城市共同沟、综合管廊等。

6、供热项目:包括热源厂、供热管网、换热站等。

7、市政公用设施管养项目:包括道路清扫保洁、公厕管理、市政照明、道路桥梁维护、园林绿化管理养护等。

二、PPP项目的资金从何而来

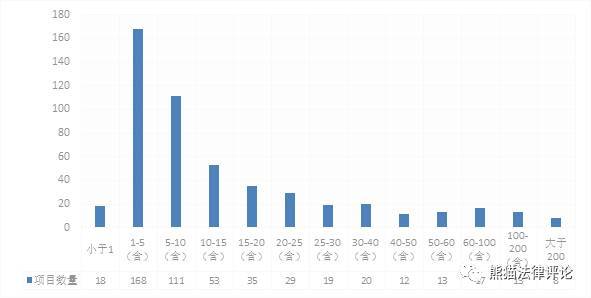

根据PPP项目入库标准程序的规定,能够进入PPP项目库的项目投资总额原则上不低于1.5亿元,合作期限原则上不低于10年。根据第三批示范项目分析报告,1-5亿元区间的项目数量最多,为168个,5-10亿元区间的项目为111个,二者占比达54%;投资规模在1亿元以下的项目有18个,具体包括市政工程类12个、医疗卫生类2个、科技类2个、生态建设与环境保护类1个、养老类1个;

100亿元以上的项目有21个,具体包括交通运输类15个、市政工程类4个(全部为轨道交通)、城镇综合开发类1个、生态建设与环境保护类1个。从项目规模上看,本次示范项目体现出两个特点:一是以中小型项目为主,这类项目进入的门槛较低,更能吸引民营资本参与;二是大型项目主要集中在交通领域,这类项目投资额巨大,也一直是较为成熟的PPP模式适用领域。如图所示:

(数据转自财政部PPP中心)

可见,大量的资金是保证PPP项目落地的关键。根据2016年出台的《政府和社会资本合作项目财政管理暂行办法》第三十二条规定,“项目实施机构与项目应当根据法律法规和PPP项目合同约定确定项目公司资产权属。对于归属项目公司的资产及权益的所有权和收益权,经行业主管部门和财政部门同意,可以依法设置抵押、质押等担保权益,或进行结构化融资”。

PPP项目的收益权是可以用来设定担保,取得银行贷款的。根据PPP项目合作的一般情况,政府方投资仅占5%~10%,应当主要由社会资本负责投资,那么,社会资本的资本从何而来?一般情况社会资本以自有资金投资20%~30%,剩下部分全部以PPP项目资产的收益权为担保进行银行贷款,占70%~80%。所谓社会资本的投资,其实还是银行的钱来投资的。

穿透法律形式后,究竟谁是“真正的经济实质投资人”?答案是银行。

三、PPP项目资产证券化的目的

谈到了银行,自然就会联想到风险,投入这么多钱,我们不难想到“风险有多大”,一家银行为PPP项目提供的贷款越多,那么风险也越大,又因为PPP项目的贷款资金巨额,银行所承担的风险也就更为巨大。

如何解决银行风险巨大的问题?即对PPP项目的资产进行证券化处理。

我国《证券公司及基金子公司资产证券化业务管理规定》中规定:“本规定所称资产证券化业务,是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。”

2016年12月26日,证监会与发改委联合下发《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》。其中“明确重点推动资产证券化的PPP项目范围”的条件之一即:“项目已建成并正常运营2年以上,已建立合理的投资回报机制,并已产生持续、稳定的现金流”。可以看出,PPP项目进行资产证券化的门槛并不高,只要建成后满2年,具有持续稳定的现金流即可。

所谓现金流问题,其实涉及到政府采购的具体方式,政府采购包括三种方式:

一、“使用者付费”,即用于可经营情况和财务效益较好、直接向最终用户提供服务的基础设施和公用事业项目,如市政供水、城市管道燃气、高速公路等;

二、“政府付费模式”,通常用于不直接向最终用户提供服务的终端型基础设施和公用事业项目,如市政污水处理、垃圾焚烧发电、水源净化,或者市政道路等不具备收益性的项目;

三、“可行性缺扣补助” 即政府对运营商实施补贴,通常用于可经营性系数较低、财务效益欠佳、直接向最终用户提供服务但收费无法覆盖投资和运营回报的项目,如医院、学校、文化及体育场馆、保障房等。PPP模式的特点就在于“政府信用背书”因此,稳定的现金流在理论上是可以实现的。

因此,将PPP项目资产证券化,至少可以实现两个目的,一是通过证券化的方式,社会资本方以及其贷款的银行,就有可能通过证券化方式提前收回投资,大幅提高其资金使用效率和社会资本的参与意愿;二是风险的转移,以证券发行融到的资金偿还银行贷款,将银行放贷的风险迅速降低,同时将风险的转移和分散到认购证券的投资者身上,将银行信贷风险转变为投资者的认购风险,此时PPP项目的“经济实质投资人”则变成认购证券的公众投资者。