导读:近期市场由持续下跌转为波动上行,反映出持续下跌和监管边际缓和后,多空分歧加大。监管、基本面和海外因素近期均出现一些边际的利多变化,但目前利空属于“暗牌”,投资者不应盲目乐观,追涨更不可取。

期货现货同涨,对基本面数据反应仍然钝化,监管释放暖意是上涨主因。

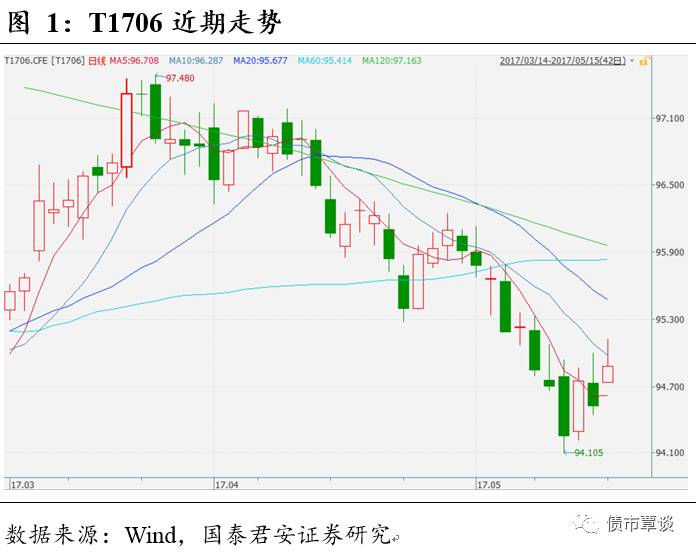

昨日

央行没有公开市场操作,资金面偏松。整体看,期现货同时上涨,走势均为高开后的震荡,对于盘中的经济数据反应比较钝化。简单复盘如下:早盘由于周末期间监管层、人民日报等对市场的安抚,10Y期170010开盘下行5个bp,10Y国开债170210也开盘下行5个bp。上午实体经济数据公布,各项数据均弱于市场预期,但现券和国债期货均反应比较平淡,数据公布后现券收益率上行,而国债期货一度回落,午盘前再度拉升。整体走势上,国债期货高开后中午收盘前拉升,下午窄幅震荡;现券收益率开盘下行后震荡上行。最终,10Y国债期货主力合约TF1709收涨0.30%,10Y期国开活跃券170210收益率下行5bp左右4.31%,10Y国债活跃券170010收益率下行接近5bp收在3.605%。

市场波动加剧,显示多空分歧加大。

从上周四开始,MLF询量操作刺激了做多情绪,但周五重新下跌,如同经历了一次小的“抢跑”行情,当MLF询量操作的利多尚未发生,市场抢先走出行情,而当MLF“利多”落地,市场转向下跌。此外,上周末包括央行、银监会在内的监管部门陆续表态,在一带一路峰会召开之前释放监管放松暖意维稳市场,做多情绪再度被激发,直接导致周一开盘长端利率债现货和期货大幅高开。我们此前曾做过最近几年12轮债市熊市反弹统计,其中最大的共性特征为:

反弹要抓主逻辑,熊市反弹的驱动因素多数时候恰恰是下跌“主逻辑”的阶段性缓和。如果说监管趋严是导致4月以来债市下跌的主要原因,那么在带路峰会期间监管趋缓导致市场反弹也就可以理解了。不过从盘面来看,价格波动加剧显示多空分歧加大,毕竟峰会期间政策维稳的持续性存疑,不排除峰会结束后政策再度趋严的可能。

以下我们将分监管、基本面和海外三个方面,对未来影响市场的三方面因素做简单的分析,在监管趋紧的大周期中,市场情绪仍然紧绷,虽然三个方面都出现了一定的利多因素,但是利多属于“明牌”,利空则是“暗牌”:

监管趋严的大周期下,出台政策趋缓别太乐观。

近期央行发布一季度货币政策执行报告,对于处置金融风险的措辞有所缓和,删除了“下决心处置一批风险点”的提法,新增了了“加强协调配合,把握好节奏和力度,注重稳定市场预期”的措辞,同时强调了央行近期的缩表是正常的阶段性行为,不应理解为货币政策的紧缩。同时新华社周末发表社论,不能因处置风险而带来新的风险;上周五银监会也在“通气会”上向市场喊话:有计划实施、分步骤推进、合理安排过渡、实施新老划断。各个部门在带路峰会期间集中发声安抚市场,市场情绪得到一定修复。但是我们认为不应过分乐观:①监管的大方向并未变化,从维持政策公信力角度来看,监管在去杠杆、控风险的大方针上妥协空间不大。②在监管的趋严的周期之中,利多一般来自监管层的心理按摩和预期管理这种“务虚”的手段。而利空则一旦出现,则是发布监管条例或是加强执法之类的“实锤”。③监管手段上“目标模糊”仍未明晰,只是“高压手段”得到缓和,监管的大戏尚未落幕。此前也曾出现过银监密集发文——高层强调底线思维——监管再次收紧的循环,市场仍应保持谨慎。

金融数据仍稳,经济下行属于“阴跌”,别太悲观。

4月经济数据进一步确认了1季度的经济高点,后续回落的“方向”市场有高度共识,关键在于下行的“斜率”。4月的经济数据主要在于工业增加值回落加大,但实际上相对回落明显,绝对水平不低。隐忧在于民间投资和地产销售的回落,整体看地产销售向投资的传导尚需时日,历史规律在2个季度左右。民间投资方面,价格的回落在未来一个季度将大概率节奏平缓,融资成本的上升可能继续对投资形成压制。4月的信贷和社融数据不弱,从金融数据对于实体数据的领先性来看,经济高点回落的“斜率”应比较平缓。

债市收益率内生上行,也别太忽视海外因素。

在国内近期监管收紧,债市收益率内生的上行之时,美债收益率再次上行,虽然由于近期中国债市上行较多,中美10年国债收益率的利差处于历史均值水平,似乎对国内传导压力不大。但是我们应看到:在叙利亚和北韩危机不了了之,特别是马克龙当选法国总统之后,全球风险事件暂歇;加息预期再次打满,而前期两次加息前后,美债收益率都曾上冲至2.6%;最为重要的是,从此前的央行操作来看,有跟随联储加息上调公开市场操作的惯例,这也是为何上周市场会预期央行主动上调MLF利率的重要原因。展望未来,人民币贬值周期叠加联储加息周期大概率是一个中长期的基本环境,虽然近期监管仍是主要矛盾,但海外因素对于债市的利空不应忽视。

债市策略方面,

近几日市场波动加剧,背后体现为连续下跌后投资者分歧加大,叠加前期主导市场的核心利空因素监管趋严暂时呈现阶段性缓和态势,收益率相对上周周中高点出现明显下行。但是目前的利空属于“暗牌”,投资者不可盲目乐观,熊市中做熊市该做的事,追涨的操作并不可取。

事件:

统计局今日公布2017年4月实体经济数据,其中4月工业增加值同比增长6.5%,低于市场预期的7.0%,前值为7.6%;4月固定资产投资累计增速8.9%,低于市场预期的9.2%,前值9.2%。整体看,经济高点虽然已经确认,但是投资结构分化,数据下行趋势尚属“阴跌”,对市场影响有限,我们的点评如下:

投资结构分化,基建地产稳,民间投资和制造业回落。

1-4月基础设施投资(不含电力、热力、燃气及水生产和供应业),同比增长23.3%,增速比1-3月份小幅回落0.2个百分点。1-4月份,制造业投资名义增速4.9%,增速较1-3月份回落0.9个百分点。2017年1-4月份,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。为三个主要分项中唯一上升的。但地产销量出现比较明显的下滑,1-4月份商品房销售面积同比增长15.7%,较1-3月份回落3.8个百分点。而民间投资方面,1-4月份同比名义增长6.9%,增速比1-3月份低0.8个百分点。固定资产投资结构出现分化,基建地产稳而制造业出现回落,同时民间投资回落较快,一方面是是民营经济对于经济高点回落的预期反应较快,另一方面或反映出融资成本上升对于实体经济的影响开始显现,而基建投资由于政策倾斜,地产企业受益于前期销售状况良好,对于融资成本上升尚不敏感,而民间投资以及以民营经济为主的制造业投资收到比较明显的冲击。

生产面相对3月显著回落,绝对水平并不算低。

工业增加值数据显示,无论从单月还是累计同比的角度,生产面的增速均在放缓,这与PMI、发电耗煤和开工率等指标相吻合,同时也和需求面,投资需求的回落以及补库阶段的步入尾声一致,PPI价格高点回落也将从企业利润的角度带来一定的生产收缩。从结构上看,上游采矿业持续负增长,但跌幅收窄;而中下游生产回落。整体看,工业增加值的快速回落,主要是3月同比7.6%的数据比较亮眼,同时有一定五一假期提前的影响。实际上6.5%的水平并不算低,为去年4月以来的次高水平。

社会零售小幅回落,地产产业链表现仍亮眼。

3月社会零售综合同比增长10.7%,增速较上个月下降0.2个百分点,仍显著高于去年同期10.1%的水平。从分项来看,油价上升下相关支出、以及地产产业链上的建筑建材装潢、家具和家电相对与上月涨跌互现,但整体处于高增速。未来随着地产销售的回落,后续对于社会零售总额的拉动可能趋缓。

资金面偏松,期货现货同涨。