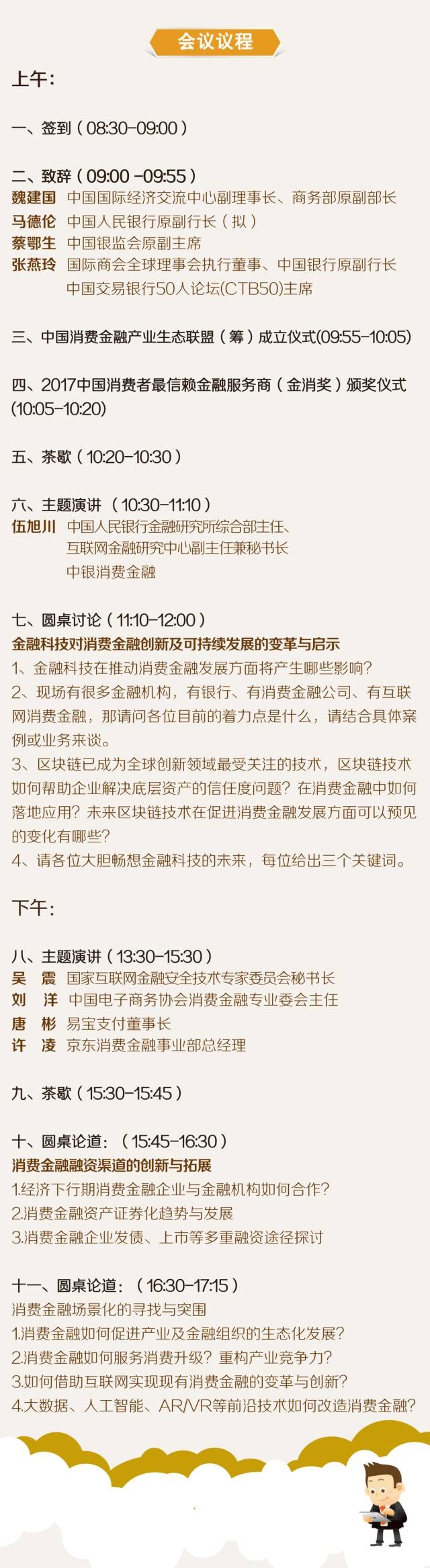

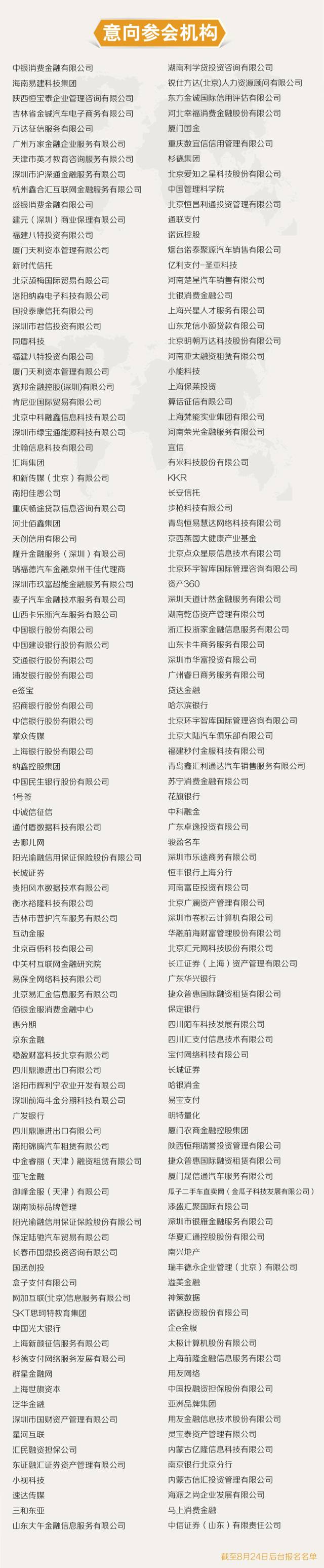

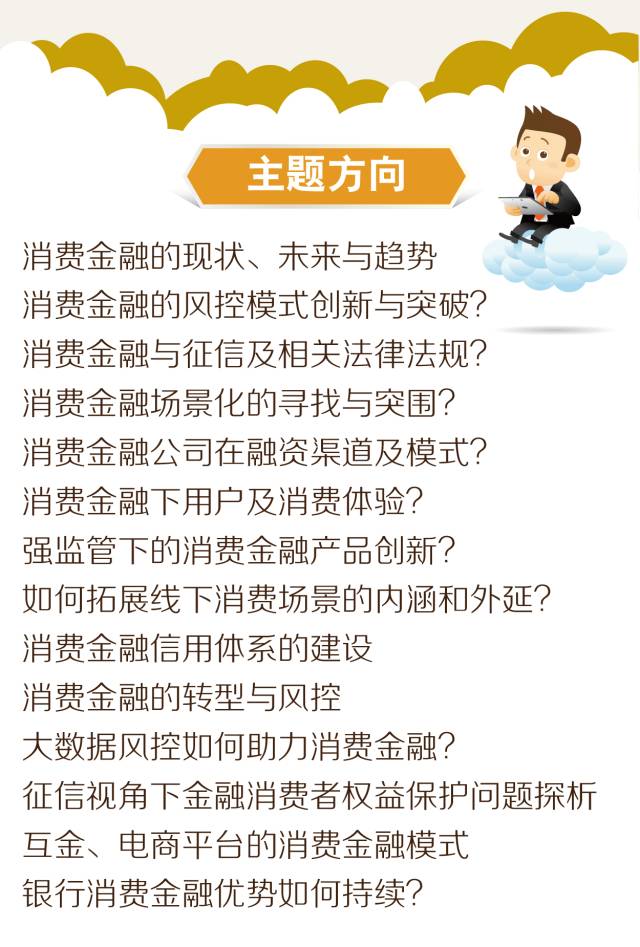

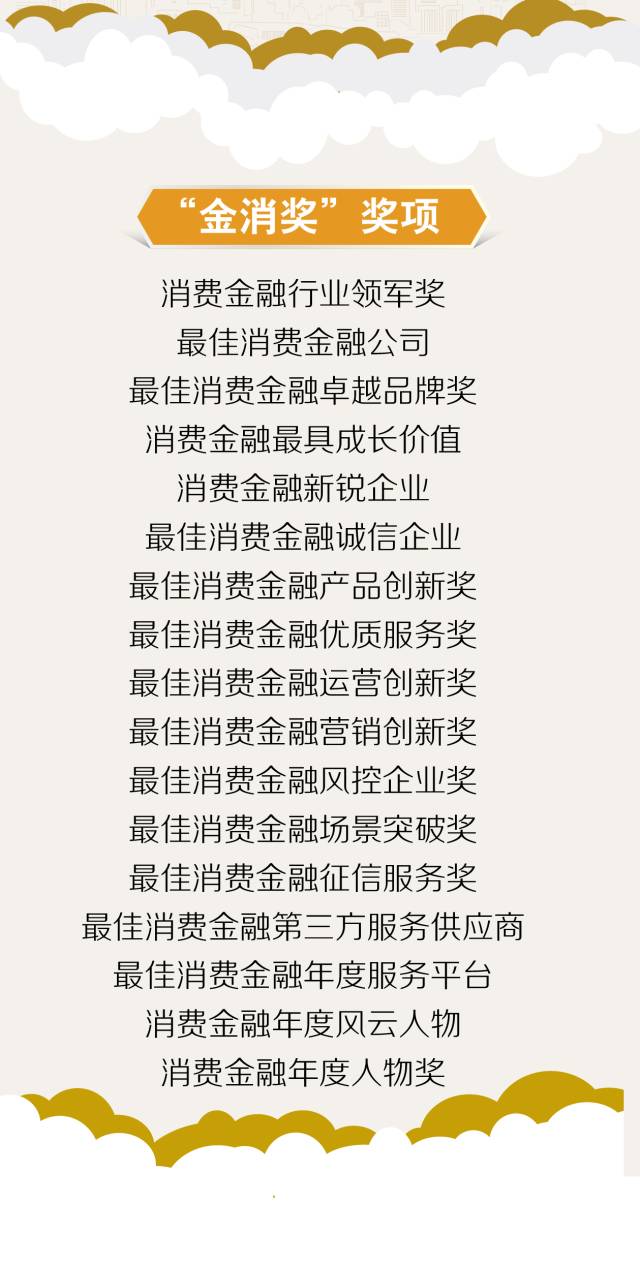

|

|

专栏名称: 供应链金融

| 介绍供应链金融最新资讯,传递供应链金融最新理念,促进行业发展。 |

目录

相关文章推荐

|

法询金融固收组 · 万科又怎么了? · 昨天 |

|

宏观fans哲 · 【东吴芦哲】起底存款“搬家”,资金去向何处? ... · 2 天前 |

|

|

宏观fans哲 · 【东吴芦哲】起底存款“搬家”,资金去向何处? ... · 2 天前 |

|

香帅的金融江湖 · 全球资产动向速递-12月第3周 | 香帅财富周报 · 3 天前 |

|

金融早实习 · 比亚迪25届总裁办公室招聘公告 · 5 天前 |

|

独角金融 · 一手增持民生银行、一手清仓民生保险!刘永好下 ... · 6 天前 |

推荐文章

|

|

法询金融固收组 · 万科又怎么了? 昨天 |

|

|

宏观fans哲 · 【东吴芦哲】起底存款“搬家”,资金去向何处?——2025年度展望(十):流动性与利率 2 天前 |

|

|

宏观fans哲 · 【东吴芦哲】起底存款“搬家”,资金去向何处?——2025年度展望(十):流动性与利率 2 天前 |

|

|

香帅的金融江湖 · 全球资产动向速递-12月第3周 | 香帅财富周报 3 天前 |

|

|

金融早实习 · 比亚迪25届总裁办公室招聘公告 5 天前 |

|

|

独角金融 · 一手增持民生银行、一手清仓民生保险!刘永好下了盘大棋 6 天前 |

|

格斗迷 · 酷炫!这么屌的黑拳之王你见过吗? 7 年前 |

|

网络大数据 · 大数据风控需要注意哪些事项? 7 年前 |

|

Insight数据库 · 会议 | 中国临床研究质量管理(GCP) 暨创新药研发大会 7 年前 |

|

医药代表 · 上海湖南药品回扣已确认违纪,药企线索移交至有关部门! 7 年前 |

|

三声 · 《薛定谔的猫》首季播放量过亿,清华北大高材生如何拍出不尴尬的音乐网剧 7 年前 |