有人说,在中国,最好的投资方式是买Fang(房),而在美国,最好的投资方式是买“FAANG”。FAANG和房并没有什么关系,而是五家科技公司的简称:

Facebook,Apple,Amazon,Netflix,Google。

以苹果为例,股价从2013年的50美金(复权后),到2018年的高点232美金,五年增长了接近5倍。

80后亿万富豪扎克伯格创立的Facebook,作为全球第一大社交网站,同样从2013年的股价低点到2018年的最高点,增长了接近10倍。

然而,上述五家公司中的其它四家,与下边这家公司相比,全都会黯然失色,它,就是Netflix。虽然相比苹果,谷歌,亚马逊甚至脸书,它连一个广为人知的中文名字都没有,只能被姑且音译了一个并不信达雅的“奈飞”,但这并不妨碍这家公司创造的惊人业绩。

从2016年7月到2018年7月,不过2年时间,Netflix的股价涨了400%;从2012年的股价低点7.5美元(复权后)到2018年的高点423美元,不过6年的时间里,Netflix给股东创造了接近60倍的回报;

而以Netflix2002年IPO的定价1美元来计算,16年的时间里这家公司的价值增长了400倍!

有人说,如果能穿越到2013年,他一定会全仓比特币。但事实上,如果从2013年一直持有至今,Netflix的收益远高于比特币。如今,

这家公司的市值达到1546亿美金,折合人民币超过1万亿元。

那么,Netflix究竟是一家怎样的公司呢?

官网没有给我们更多答案,只有一句“Sorry,Netflix is not available in your country yet.”而事实上,这家公司从一开始并不是现在的样子,而是和科技无关。

1997年,Netflix的创始人Reed Hasting在影碟店租了一盘阿波罗十三号电影录像带,但是忘记还了,结果是被罚了40美元。他非常不爽,发誓要成立一个不罚钱的DVD租赁公司,于是有了会员制影碟租赁公司Netflix。每天,大量的影碟被通过快递免费邮寄给全美的用户们。2000年,这家公司开始尝试着通过互联网分发内容,降低运费成本,然后在2002年上市。为了提升这家公司的核心竞争力,他们又开始向上游发展,尝试自己制造内容,从此又有了《纸牌屋》、《黑镜》等名作。如今,Netflix成为了全球最大的流媒体服务平台。

翻看了一下Netflix的财务数据,也的确不乏可圈可点之处。

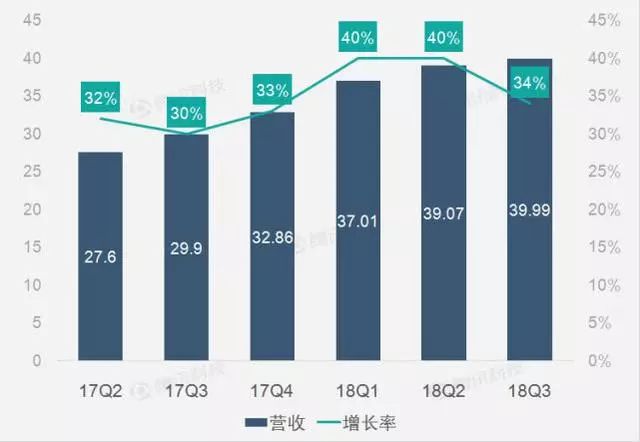

不仅营收节节攀升,而且净利润也持续上升。

2018年第三季度,Netflix的营收接近40亿美元,净利润达到4亿美元,都创造了历史新高。

但是且慢,我们发现了一个新的问题——虽然2018年Netflix的预估净利润可能会超过13亿美元,但是仍然连1472亿美元市值的1%还不到。这家公司的

市盈率(PE)已经高达122倍。如果我们再参考其它的指标,依旧非常夸张。PS(市销率)超过10倍,甚至连市净率(PB)都达到了30倍。

换句话说,每年160亿美元的销售额,13亿美元的盈利,和整个公司大约50亿美元的净资产撑起了Netflix1546亿美元的市值,显得十分单薄。

当然,决定一家美股上市公司市值的原因很多,PE只是其中一个,

大多数科技股的价值,主要在于所处行业的特殊性以及对未来增长前景的预期。

我们先来说第一个,所处行业的特殊性。

很多人认为Netflix是一家互联网公司,我并不认同。

本质上,Netflix只是一家将互联网作为工具,让用户为影视内容服务付费的公司,其唯一的利润来源于用户为消费内容按月支付的会员费。更直接一些地说,Netflix的商业模式,更接近一家影视娱乐公司。

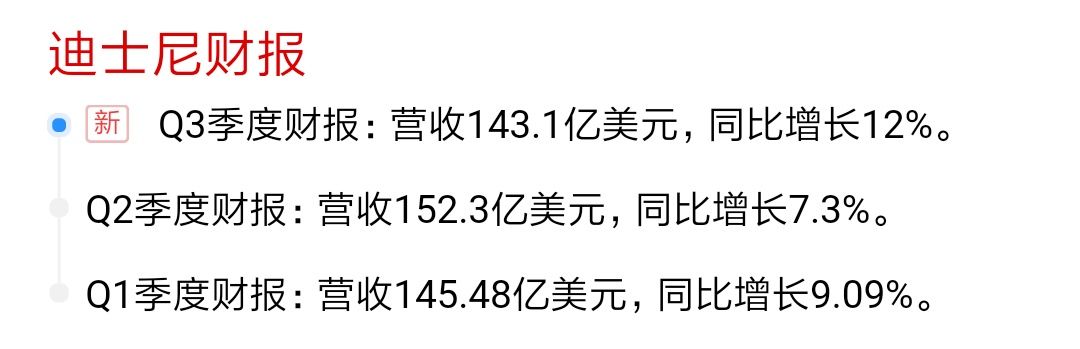

而影视娱乐公司中,市值类似的公司,我能想到的是迪士尼。股价112美元,市值1676亿美元,市盈率13倍。

类似的例子还有很多,21世纪福克斯市盈率18倍,AT&T收购时代华纳的价格是854亿美元,市盈率大概在15倍左右。普遍的共识是,美国股票市场对一支“娱乐股”认可度并不高,平均的PE只有12-18倍左右。这样的看法甚至不限于影视,也包括网络游戏和直播娱乐。2014年巨人网络私有化时,市盈率大约是14倍,而前几年在美股炙手可热的陌陌,如今的市值已经跌到了12倍PE。

对比迪士尼的财报,我们不难发现,虽然两家公司的市值相差无几,但迪士尼的季度营收是Netflix的4倍左右,净利润是Netflix的6倍。

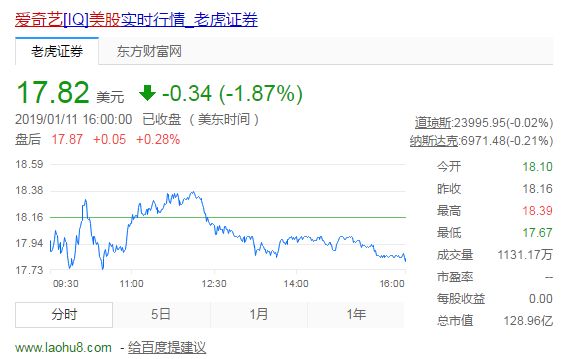

我们尝试着从另一个角度,如果是将其作为一家“视频网站”,那么可以与之对标的最恰当的上市公司,可能是我们非常熟悉的爱奇艺。

之所以将这两者进行比较,是因为爱奇艺的创始人龚宇曾经说过要做“中国的Netflix”。实际上,爱奇艺也的确是目前国内与Netflix模式最接近的公司之一,因为曾经最接近的一家“产销结合”、重视会员体系的公司,它的老板——一位姓贾的会计已经远赴美国,不知归期。

爱奇艺的市值是128亿美元,对应的是,2018年第三季度的营收是10亿美元,同比增长48%,其中4.15亿美元来自会员费,同比增长78%,两项增幅均高于Netflix,但仍处于亏损阶段。也就是说,爱奇艺的收入规模目前是Netflix的25%。

我们再来对比一下两家公司的业务数据:

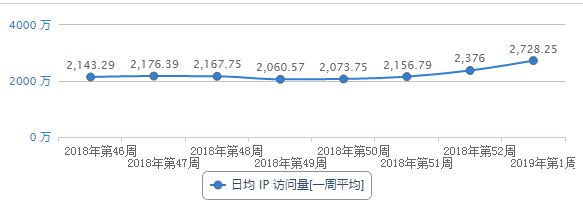

这是Netflix的日均IP访问量,平均每天在2400万左右。

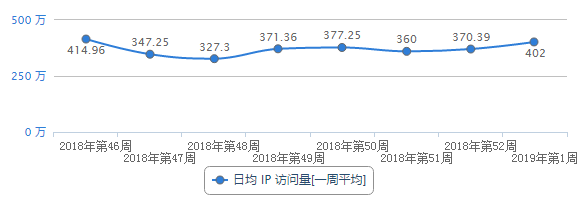

这是爱奇艺的日均IP访问量,平均每天在360万左右。从用户数据来看,Netflix大约是爱奇艺的6-7倍。当然,考虑到爱奇艺移动端占比更大,可能实际差距比这更小一些。

而目前,Netflix的市值,是爱奇艺的接近12倍。

事实上,在我看来,爱奇艺本身就已经是一个被高估了的标的。之所以这么认为,是因为爱奇艺的控股股东百度当前的市值是579亿,爱奇艺大概相当于百度的接近四分之一。但爱奇艺为百度贡献的价值

真的能达到25%

吗?显然达不到。

但是,即便用爱奇艺这样一个相对高估的标的去对标Netflix,你会发现:Netflix仍然是更加被高估的那个。

如果我们再拿另一家视频网站进行对比呢?Youtube的日IP访问量是Netflix的10倍,这是否意味着YouTube应当拥有Netflix10倍的市值?显然并非如此,因为YouTube的母公司Alphabet(谷歌),全部加起来也不过是Netflix市值的5倍而已。

至此,我们会发现,

Netflix的所处行业并不具备特殊性,无论将其作为一家影视娱乐公司,还是一家视频网站,相比同行而言都是明显被高估的。

那么我们需要思考第二个问题,

Netflix股价的高估,是否来自于未来增长前景的预期?

如前文所言,这家公司的盈利来源十分单一,因此决定其营收增长的唯二因素,是其付费会员人数的增长,和会员单价的提升。

我们先来看会员人数增长:2018年

第三季度新增696万全球订阅用户,其中美国市场新增用户数量达到109万人,海外市场587万人。截止三季度末,Netflix全球总付费用户约为1.37亿人,同比增长25%。

同比增长25%,这在影视娱乐行业还是一个很优秀的表现,但是对于互联网公司来说明显是偏慢的。相比之下,爱奇艺订阅会员数达8070万,仅仅3个季度就增长了60%。

我们进一步拆分Netflix的增长数据,会发现另一个问题。美国市场的增长已经基本停滞,每个季度的增长率不过2%,整体用户基数的增长主要依靠全球市场。

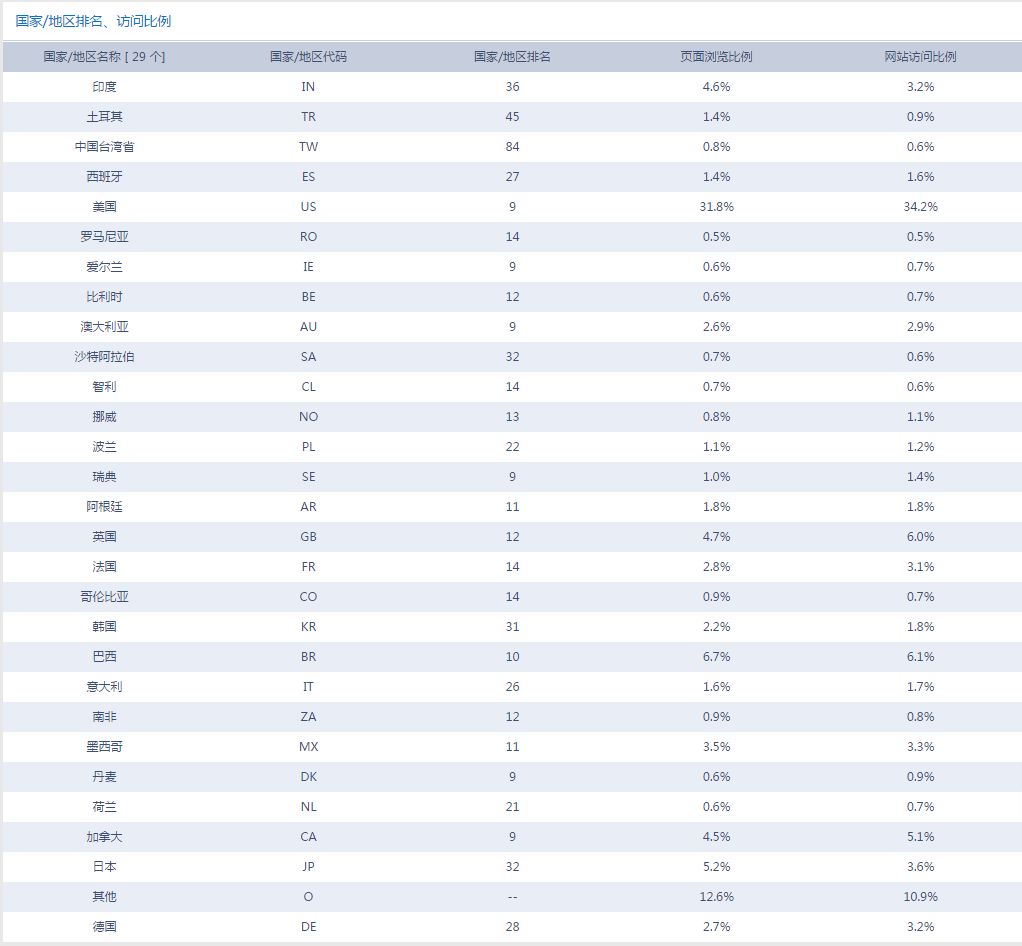

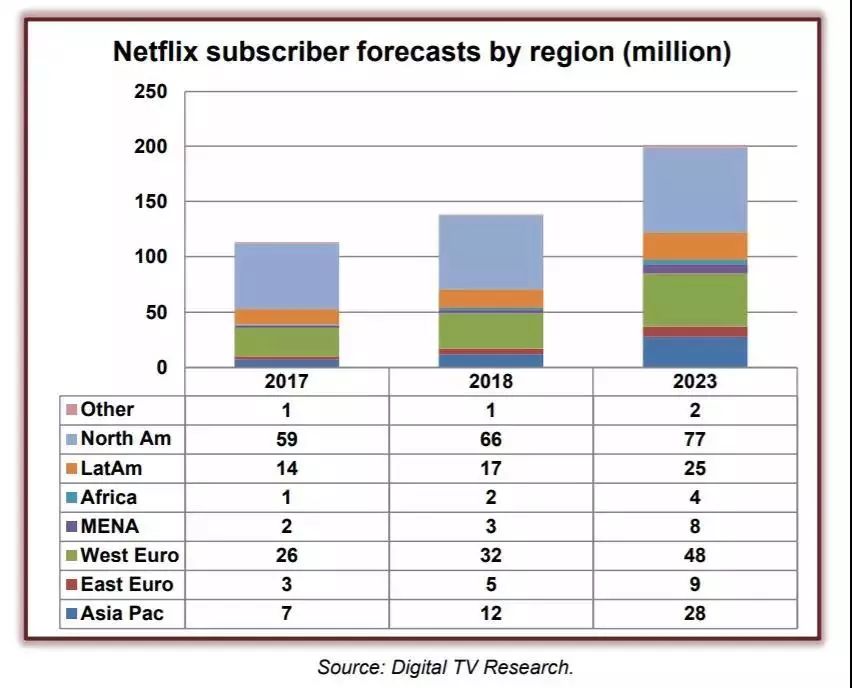

通过Alexa的流量分析,我们也可以比较清晰的发现这一点。美国作为最主要的用户来源,占据了34%的流量。英国、巴西和加拿大分别以6%、6%、5%作为第二梯队,剩下的包括日本、印度、法国、德国、墨西哥均在3%左右,是第三梯队。中国大陆为0。

这也与第三方调查机构的数据基本吻合,截止2023年,美国市场的占比可能从45%下降到35%,而最大的增量来自于亚太和拉美地区。

暂且不说五年50%的增长实在让人感到乏善可陈。摆在Netflix面前的另一个问题在于会员单价——

新增的海外用户付费能力远低于美国市场。

Netflix在美国的会员套餐包括三种,低档7.99美元,中档10.99美元,高档13.99美元,而且是2017年10月刚刚涨价的数字。而在海外,Netflix收到的会员费会低很多,比如马来西亚的套餐费用是每月4-8美元,土耳其的套餐费用甚至由于里拉贬值,每个月只要3美元。

事实上,对于新兴市场国家,我们认为爱奇艺、优酷、腾讯视频每个月20-30元人民币的会员费基本上是比较容易被用户接受的数字。超过5美元的套餐价会让Netflix更难在新兴市场国家

占据

更大市场。那么此时,为了维持平均每名会员带来的收入,Netflix就需要在成熟市场进行涨价。两个月前,Netflix针对加拿大市场进行了涨价,但同样遭到了用户的抵制。就在昨天,Netflix再次提高了美国市场的价格,最高涨幅达到18%,这势必会严重影响用户数量的增幅。

以2018年三季度的数据,每名付费用户在一个季度内平均可以为Netflix带来29美金的收入,而随着海外用户比例的上升,这个数字会持续降低,Netflix营收的增长将会很难与用户体量增长保持一致。

我们需要问的最后一个问题是:

这家公司的盈利能力,是否可以在未来的几年内取得突破?

回答这个问题,我们又再次回到前文中引用的观点:为什么美国股票市场普遍不那么认可影视娱乐公司?

这里的原因其实在于,一家影视娱乐公司的核心竞争力其实在于创意和人才(合作伙伴),前者不确定性很高,后者例如导演和明星,成本也是会水涨船高的。因此,动辄投入数千万美金的作品,可能叫好叫座,也有可能血本无归。换句话说,影视行业是一个重投入、高风险的行业,自然不容易被资本青睐。

而Netflix之所以被投资者给出100多倍的市盈率,也是由于被寄希望于此。在华尔街看来,

Netflix是一家来自硅谷的科技公司,而不是一家好莱坞公司,这家公司可以通过大数据对用户的口味进行分析,批量生产叫好又叫座的内容。

以《纸牌屋》为例,Netflix基于对用户的分析,知道他们喜欢大卫·芬奇导演的作品,和凯文·史派西的粉丝圈重合度也很高,英剧老版的《纸牌屋》也是点播热门,所以最终决定投资制作《纸牌屋》,获得空前的成功。

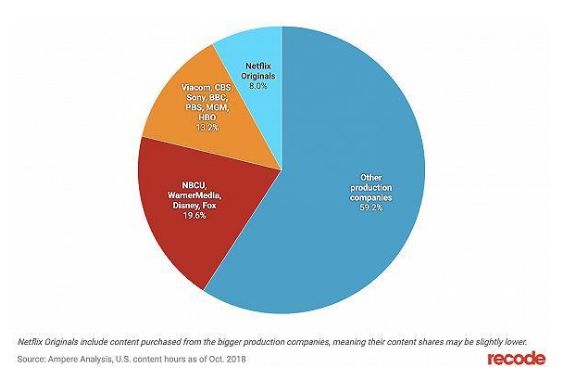

然而,大多数人没有意识到的是,Netflix仍然是一家以第三方制作内容为主的流媒体平台——

原创内容只占总内容数量的8%。

那么是不是因为Netflix自制内容虽然数量少,但是质量更高呢?也并非如此。Netflix上最受欢迎的剧集,大多数同样是来自各大影业公司,而并非Netflix本身出品。