我们这代人面临着巨大的生活压力,不敢休息。

哪怕明明知道身体可能已经出问题了,也必须“咬牙熬着”。

可往往我们以为的小病小痛实际埋下的是大病发作的前兆。

几天前,同事因为胃疼去看医生,原本以为是胃溃疡发作,却查出了胃部有阴影,疑似癌症。

这个晴天霹雳吓傻了同事,世界真的会惩罚不爱惜身体的人。

看过这样的一则新闻,一位30岁的高管年纪轻轻得了癌症,花了80多万治病,直到化疗,他才惊觉过去没日没夜的拼搏,是换成一次又一次,与死亡之间的讨价还价。

病了才知道健康的重要性,最令人感到无奈的是把拿命换来的钱,再拿出来续命。

那个时候已经晚了,因为大部分人的收入根本无法承受大病带来的损失。

所以,我们除了咬牙坚持,还需要给自己和家人增加一项保障,能够减少意外事故带来的伤害。

一提到保险,很多人刚开始,都是一副不在意的样子:

单位已经给我交了医保,再买商业保险多余吗?

然后,一场大病来袭又一个个悔不当初:

后悔当时几千元保费不掏,现在几十万的医药费,负担不起!

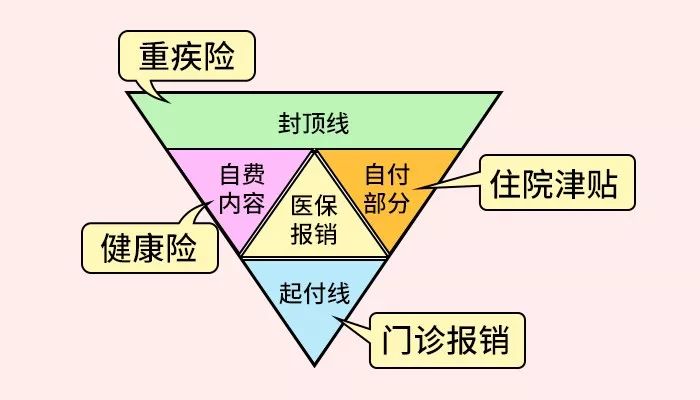

的确,平时的小病花几百几千也许没什么感觉,可万一自己或者家人罹患重疾,动辄几十万、上百万的治疗费用,我们又谁敢说自己能保证爽快地拿出来?

一旦遇到大病巨额的医疗费,医保报销就只是杯水车薪,根本无法缓解普通家庭因重病带来的经济压力。

我强烈建议,每一个负责任的成年人,都应该把医保、商保配置齐全。

这是对自己及家人应有的担当。

(本文不推荐保险)

不过,买保险可是个技术活,要买就得找对行家,否则很容易中了保险公司的圈套!

为此,我特别邀请

保险专家、小帮规划CEO徐彬

来为大家讲讲买保险路上都有哪些坑,怎么做才能避免踩坑。

(徐彬老师)

徐彬老师是哈佛大学的高材生,对保险有很深的了解,文章干货满满,大家一定要认真看完哦。

其实,家庭收入越低,意味着抗风险能力越低。

在中国,40%的家庭都是因病返贫。

因此,对于普通收入家庭而言,保险是非常必要的。

没有一家保险公司是靠“拒赔”来赚钱的,保险拒赔必须符合保险合同约定或相关法律规定。

只要投保过程真实合规,就一定会受到《保险法》保护得到应有赔偿。

中国每天有500多人因为交通意外身故,有7500人因癌症死亡。

谁都无法100%保证自己能一辈子健康平安。

买保险就是让保险公司帮你承担风险。

,一旦发生不幸,能够获得几十万甚至上百万赔偿。

我常听用户说,自己有朋友是保险代理人,推荐她给孩子买了寿险附加重疾的产品,原本还觉得大品牌、值得买,听了我讲的《保险小白防坑课》,才发现自己中了典型的“

坑钱式保险套路

”。

还有人在签保险合同时,听信了代理人“健康告知不重要”的说法,等到真的出险了,保险公司合理拒赔,只能眼睁睁看着自己花钱买的保险打了水漂。

1.被“有病治病,没病返钱”的保险打动,觉得这种保险是最划算的。

事实上,买这种保险,才是真的上当了!

比如市面上的消费型少儿重疾一般只要500块左右,但选择返还型的可能要多花5、6倍的价钱!

而保险公司强调的利息,算下来还不如放在余额宝高!

2.希望能用一张保单,解决重疾、医疗、意外等所有问题。

这种保险看起来“大而全”,省心又省事,实际却是以偏盖全,几个险种共用保额,不仅容易影响理赔,还有可能捆绑性价比不高的保险,保费还贵,实在不划算。

的确如徐彬老师所言,很多人不敢买保险,不就是不了解保险的益处吗?

保险这坑那坑,不也是因为很多人在买保险时,不了解自己买的保险究竟保什么,不保什么吗?

保险对于每个家庭至关重要,投保前请一定多学习、多了解,把好这道家庭保障关,这样才不会轻易被忽悠。

保险的专业性非常强,自己很难研究清楚。

为此,我特别邀请

徐彬老师把《保险小白防坑课》免费分享给大家

,专门为你理清思路,做到防伪鉴真,不花冤枉钱。

PS:

请先关注小帮规划公众号,扫码添加小助手,小助手会手动拉您入群听课。

一、买保险,你要做到三个“不”

-

不买贵:

百种保险测评,精挑性价比

-

不买错:

大人小孩保险各不同,究竟怎么买

-

不买多:

一站式打造家庭保障方案,只为最好的

二、手把手教你配齐靠谱保险

-

年入10万的家庭

如何配险

-

如何用

1000元给孩子买齐保险