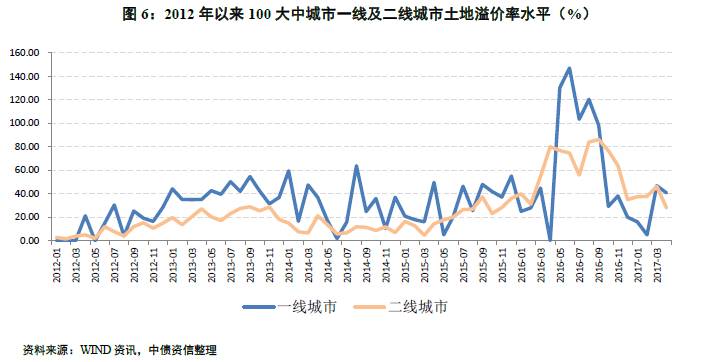

房地产市场城市间分化加剧,在行业面临长期拐点的下行压力下,一线及热点二线城市近年来表现为较强的人口吸附能力,短期供求关系较为紧张,房价上涨较快,房价刚性较强地区的房地产项目安全边际及收益更高,但一线及热点二线城市土地资源具有一定稀缺性,房企对优质土地资源的争夺越发激烈,导致一线及热点二线城市土地溢价率水平进一步上涨。2015年下半年以来一线及热点二线城市土地溢价率水平大幅攀升,其中上海2016年5~8月土地溢价率均值约139%,广州2016年5~8月土地溢价率均值约152.50%,深圳2017年4月土地溢价率水平高达343.44%。

1、强调各地政府对房地产市场的主体责任,供给端“因城施策”

2017 年4月1 日,住房城乡建设部和国土资源部联合发布《关于加强近期住房及用地供应管理和调控有关工作的通知》,首次提出根据商品住房库存消化周期调整住宅用地供应政策,再次强调各地政府的市场主体责任,建立分层问责机制,要求各地政府明确中长期供地计划并且定期汇报政策落实情况,坚决防止地王,稳定房地产市场土地供给预期。

此次调控主要有以下几个特点:

(1)930以来的调控政策都是地方政府因城施策,此次由两部委出台的政策是首次来自中央层面的集体调控,一定程度上反映了政府对于控房价、促进房地产市场供需平衡的决心;

(2)此前调控大多集中在短期能够展现出效果的需求端,本次调控从供给端入手,对于房价上涨压力大、供给严重不足的城市要加大土地供应,高库存城市减少或暂停土地供给。此外,要求各地方政府尽快编制住宅用地供应三年滚动计划和中期规划;

(3)地价方面,要求结合本地实际和出让土地的具体情况,灵活确定竞价方式,包括“限房价、竞地价”、“限地价、竞房价”等,同时严格审查资金来源避免房企拿地加杠杆,避免地王频出,严防高价地扰乱市场预期;

(4)调控要求明确本地区优化住房及用地供应的目标、路径、步骤和责任人,并强化约谈问责,有助于地方土地供应计划的落实。

总的来说,此次调控中央再次强调地方政府对房地产市场调控的主体责任,供给端政策对于引导市场预期将产生正面影响,但触及地方政府土地出让利益,在推行过程中或遇到阻力,实际执行效果还取决于追责力度,效果仍存在一定不确定性。

去年930以来,已经有70多个地区相继出台了房地产调控政策,其中20多个地区(主要为一、二线城市)政策内容涉及土地供给,提出增加土地供应规模,并通过优化土地供应结构、盘活存量土地等方式形成市场有效供给。

具体到城市来看,北京、广州、深圳、厦门、福州等房价上涨过快的热点一、二线城市明确提出2017年要加大住宅用地供给力度,同时加快供地节奏,督促房地产开发企业按照土地出让合同约定时间开工建设,盘活存量土地,满足市场需求;济南、成都、东莞、长沙等房价上涨相对缓和的二线城市则以结构性调整为主,要求适度增加土地供应的基础上,优化区域土地供应结构,适度增加住房用地比例,并根据城市各区域库存情况实施精准供地。各城市调控政策中关于土地供给的内容以确定工作方向为主,没有对增加供给和盘活存量土地提出具体方法和措施,其伴随限购政策出台,主要起到引导市场预期和降温的作用。

为了平抑逐渐上涨的地价,在增加土地供应的同时,上述20多个地区对土地在价格方面也进行了约束,主要是围绕招拍挂对土地溢价率和竞买人资质进行了一定的限制,具体方法包括(见附件一)

(1)提高竞买土地保证金的比例

(2)缩短土地出让金付款期限

(3)限地价、竞房价

(4)限地价、竞配建(保障房、养老设施等)或自持面积

(5)限房价、竞地价

(6)超过溢价率一定比例后现房(准现房)销售

(7)竞买资金须为自有资金,来源不属于开发贷款、资本市场融资、资管计划配资等

(8)实行价格熔断机制等等,各地区结合本地实际和出让土地的具体情况确定了竞价方式,广州、天津等城市则采用“一地一策”的方式,更精准的限制可能产生高价的地块价格。

具体来看,首先,“限地价、竞配建或自持面积”的方法是目前各地使用最普遍的方式,对于成本控制能力弱或周转速度慢的房企,该措施可能会压缩这些企业的利润空间,使地块受关注度下降,达到市场短期降温的目的,避免地王的出现;但从长远来看其对于房价的限制作用有限,因为表面上来看,其能够使土地溢价率表现走低,但是实际上由于配建条件的存在,对于房企来讲,只不过是通过“配建”形式转嫁了正常招拍挂时土地应该溢价的那部分金额,其总体成本并没有降低,因此,从土地成本构成的角度来讲,并不能起到遏制房价过快上涨或降房价的作用,反而会进一步推升未来住房的价格。同样,“限房价、竞地价”措施可以明显降低土地溢价率,但由于过多侵蚀开发商的利益,开发商为了盈利可能会选择降低项目质量,并且这一模式对购房者的资格和后期房源流转问题没有明确规定,一旦这些低于市场价格的房源入市,将会有部分群体借此寻求不当利益。此外,提高保证金比例、缩短付款期限、规定资金来源等措施是对房企进行了筛选,把竞争力较差的企业排除在外,减少了竞争者数量,间接达到了降温的作用,但对于土地价格没有形成直接的干预。因此,总体来看目前限地价措施并不能解决土地市场高地价的本质问题,但一定程度上可对土地市场短暂降温,随着地方对“地王”警觉度提高,未来对限制地价方面的政策或有进一步增加。