picture from Internet

解析文章首发于唧唧堂网站www.jijitang.com

解析作者 | 唧唧堂经济金融小组:

松鼠糖

;审校编辑 |

悠悠 糖糖

本文是针对David W. Berger,Luigi Bocola和Alessandro Dovis2019年7月在NBER上的论文《非完美风险共担与经济周期/IMPERFECT RISK-SHARING AND THE BUSINESS CYCLE》的解析。

本文研究了一类

具有特殊收益风险和不完全金融市场的新凯恩斯主义模型所表示的不完美风险分担的综合影响

。该类中的模型可以等效地表示为具有代表性家庭的经济体,其具有依赖于状态的偏好。这些偏好“冲击”是家庭消费份额和原始经济中相对工资与异质代理人的函数,它们总结了与总体波动相关的横截面中的所有信息。本文的方法是使用这种表示作为衡量手段:使用消费支出调查来衡量偏好冲击,并将它们输入等效的代理经济(representative-agent economy)中以执行反事实。最后发现,

对完美风险分担的偏差是美国大衰退期间总需求行为的重要决定因素

。

宏观经济学中的一个经典问题是,

在多大程度上家庭异质性和对完美风险分担的背离对总体波动是重要的

。很长一段时间以来,大多数商业周期研究都依赖于代理(representative-agent)范式,这种方法部分地证明了Krusell和Smith(1998)在“Income and wealth heterogeneity in the macroeconomy.” Journal of political Economy 中的结论,即分配问题对标准实际商业周期模型中的宏观经济动态的作用是有限的。最近,一项新的研究重点是重新评估这个问题。研究表明,

在风险分担有限的环境中,家庭的随时间变化的预防性储蓄动机可能与总需求的行为密切相关

,因此,如果产出在一定程度上是需求和决定的,它就可以在商业周期中扮演重要的角色。

研究使用消费者支出调查(CEX)来计算1996-2012年期间家庭消费份额和劳动生产率的变化。

它包含美国家庭有关收入、支出、就业结果、财富和人口特征的信息,还有关于家庭的社会人口统计指标(教育、性别、家庭规模等)和关于资产和负债的信息。

根据家庭收入和净资产将受访者划分为若干组,并计算消费份额反比变化的横截面平均值,以衡量不同人口分组的折现因子。

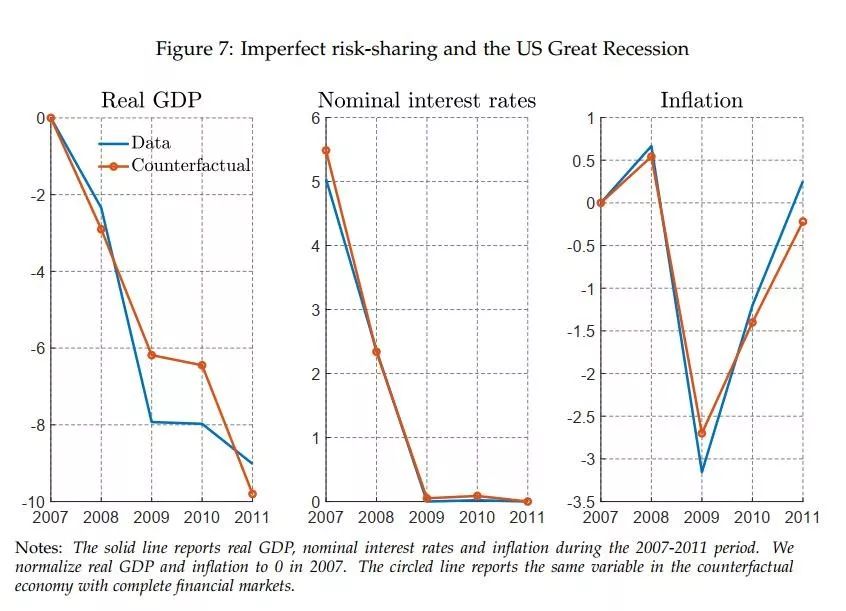

研究构造了一个反事实的总产出,通货膨胀和名义利率。

将基于反事实构造的2007-2011年期间产出、通胀和名义利率的走势(圈线)与美国数据的实际走势(实线)对比。

2009年至2010年,美国的实际GDP从峰值到结束下降了8%。

反事实经济在此期间的实际经济活动下降幅度较小,分别为6.1%和6.4%。

研究得到的结论是,

高收入家庭通常具有更高的隐性贴现率,这表明他们是储蓄者

。在时间序列中,高收入家庭的隐性贴现因子在大衰退期间大幅增加,这表明他们的自我保险动机增加。在新凯恩斯主义模型中,贴现率的增加会导致产出大幅下降,特别是当名义利率由于大萧条时期的零利率下限而无法下降时(Christiano, Eichenbaum, and Rebelo, 2011)。

因此,

不完美的风险分担,对宏观经济产生了巨大但短暂的影响,约占2009年和2010年观察到的产出下降的五分之一

。同时,研究表明,具有约束力的零利率下限的存在,在放大这些冲击、逆转储蓄倾向上升对总投资的积极影响方面发挥了关键作用。

参考文献:

David W. Berger, Luigi Bocola, Alessandro Dovis,Imperfect Risk-Sharing and the Business Cycle

解析作者: 松鼠糖

点击“阅读原文”,查阅更多作者在唧唧堂的论文解析