本报告导读:

公司在碳基复合材料领域沉淀深厚,热场材料产品光伏市场或将加速成长,半导体市场已在孕育,公司卡位优质客户资源,伴随产能释放将打开成长瓶颈。

投资要点:

-

首次覆盖给予“增持”评级。

公司碳基复合材料领域沉淀深厚,热场产品光伏市场或将加速成长,半导体市场已在孕育,卡位优质客户资源伴随产能释放将打开成长瓶颈。预计

2020-2022

年

EPS

为

1.82

,

2.96

,

4.18

元,参考可比公司估值给予目标价

139.40

元,对应

2021

年

PE

为

47.09

倍,首次覆盖给予“增持”评级。

-

碳基复合材料领军企业,技术背景深厚。

公司碳

-

碳复合材料热场系列产品凭优异耐热性能,作为新型热场材料对传统石墨材料进行替代。公司在碳纤维预制体制备,碳沉积等工艺中形成竞争壁垒。管理层和核心技术团队具备丰富的产业与技术研发经验。

-

光伏市场或加速成长,半导体市场已在孕育。

测算

2020

年碳基复合材料光伏市场或

7

亿元左右,随大硅片趋势的发展,碳

-

碳复合材料的渗透率有望大幅提升,相当保守假设下

2025

年光伏市场也将超过

35

亿元扩容速度较快。国产半导体材料快速起步,对热场材料纯度要求更高,单位价值也将更高,未来或将再造高增长巨大市场。

-

卡位优质客户资源,产能瓶颈即将打破。

光伏硅片行业龙头均为公司大客户,行业商业模式具备粘性,公司卡位有望随下游快速成长。半导体领域,公司产品已在行业领先材料,设备企业中应用占据产业链国产化替代最前端。

2021

年底公司碳基热场材料产能有望达到

850

吨,为

2019

年底的

4.25

倍,将打破产能瓶颈,打开增长空间。

-

风险提示:技术路径变革风险,下游需求不及预期。

1.

占据高成长赛道,扩产打破瓶颈

碳基复合材料领军企业,技术背景深厚。

公司是以碳基复合材料为主业的高科技企业,目前其碳

-

碳复合材料热场系列产品已经实现成功商业化,是公司最主要的营收来源。其主要凭借碳

-

碳复合材料优异的耐热性能,将其应用于光伏或半导体硅片制造中的单晶拉制过程,作为新型热场材料对传统石墨材料进行替代。公司在碳纤维预制体制备,碳沉积等物理,化学工艺中,掌握较为领先的技术,形成竞争壁垒。公司在研发和技术领域积累深厚,以董事长廖寄乔博士为代表的管理层和核心技术团队具备丰富的产业与技术研发经验。

光伏市场或加速成长,半导体市场已在孕育。

既有光伏用市场空间有望快速扩容。我们测算

2020

年单晶光伏硅片热场材料市场或在

7

亿元左右,下游单晶硅片企业的快速扩产计划带来的新增需求是近两年市场的重要支撑;而随着大硅片趋势的发展,热场性能要求面临升级,碳

-

碳复合材料的渗透率有望大幅提升,即使以

2025

年国内主流硅片厂合计

300GW

产能这样相当保守的假设来预算,届时复合材料热场市场也将超过

35

亿元为

2020

年

5

倍,扩容速度较快。同时,国产半导体材料行业正在快速起步,其对热场材料纯度要求更高,单位价值也将更高,未来或将再造一个高速增长的巨大市场。

卡位优质客户资源,产能瓶颈即将打破。

光伏硅片行业

TOP4

均位列公司

2019

年前五大客户中,

2019

年前五大客户占公司营收总比重高达

74.08%

。热场材料行业的商业模式,涉及到客户不同生产线的个性化需求,因此其实具备相当的用户粘性。目前看公司已经与行业龙头建立起较为成熟和深入的合作关系,有望随着下游龙头的扩张而快速成长。同时,在半导体领域,公司产品亦已在有研,神工等行业领先的半导体材料,设备企业中进行应用或试用,卡位在设备产业链国产化替代的最前端。

2021

年底公司碳基热场材料产能有望达到

850

吨,为

2020

年底的

2.8

倍,为

2019

年底的

4.25

倍,将打破现有瓶颈,打开增长空间。

1.1.

盈利预测:需求景气与产能释放保障高增长

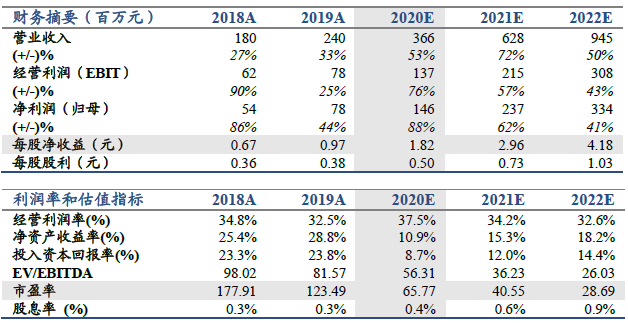

预计

2020-2022

年归母净利为

1.46

,

2.37

,

3.34

亿元,同增

88%

,

62%

,

41%

。

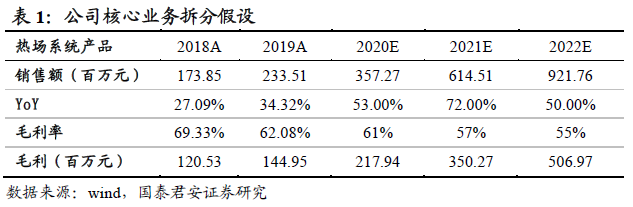

公司核心业务主要为热场材料系统产品。其中在营收端假设,我们预测下游光伏单晶硅片企业的扩产与改造替换需求将支撑

2020-2022

年公司的高增长,其中

2021

年在下游扩产节奏与公司产能释放节奏的共振下或将带来营收增长的加速。

在盈利能力角度上,我们假设在公司市场占有率优先的策略上,

2021-2022

年毛利率或相较

2020

年略有回落,但在技术优势,规模优势发挥,以及客户结构优势等发挥下,仍将保持在

55%

以上的较高水平。

1.2.

估值与评级:首次覆盖给予“增持”评级

首次覆盖给予“增持”评级。

预计

2020-2022

年归母净利为

1.46

,

2.37

,

3.34

亿元,同增

88%

,

62%

,

41%

。

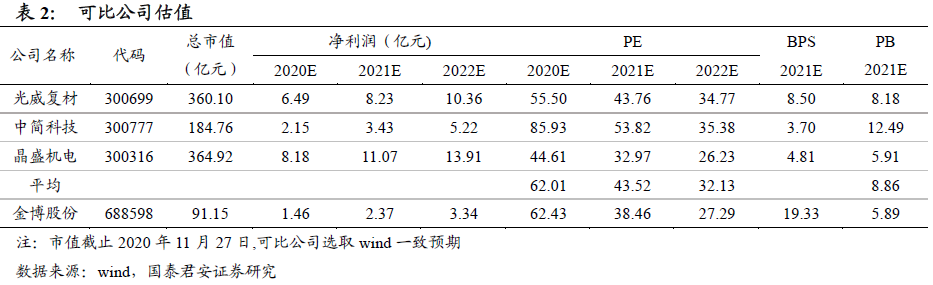

采用

PE

和

PB

估值方法估值。在此选取光威复材,中简科技,晶盛机电三家可比公司。其中选取光威复材与中简科技的原因在于其与金博股份产品属性相似,均为碳纤维与碳纤维复合材料;选取晶盛机电的原因在于其与金博股份下游用途相似,均应用于单晶硅片企业单晶拉制过程中。

1

)

PE

估值法:根据可比公司

2021

年平均

43.52

倍

PE

,对应每股合理估值为

128.80

元。

2

)

PB

估值法:根据可比公司

2021

年平均

8.86

倍

PB

,对应每股合理估值为

171.19

元。以谨慎为原则,将两种估值结果按照

75%:25%

的比重加权,给于目标价

139.40

元,对应

2020-2022

年

PE

为

76.59

,

47.09

,

33.35

倍,首次覆盖给予“增持”评级。

2.

碳基复合材料领军企业,技术背景深厚

2.1.

碳基复合材料领军,单晶拉制热场材料贡献主营

金博股份前身为

2005

年成立于湖南益阳的湖南博云高科技有限公司,于

2020

年

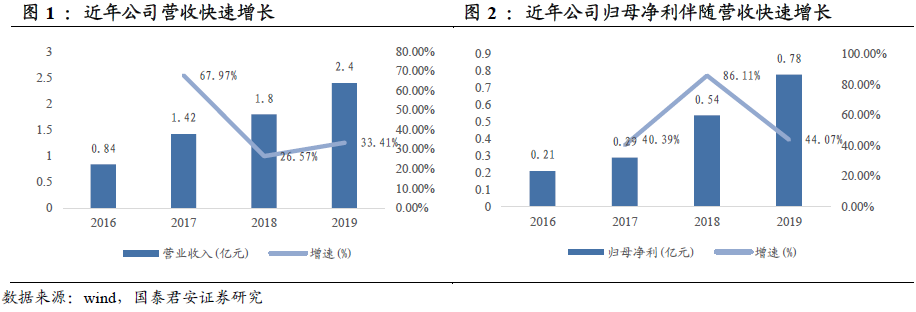

5

月正式登陆科创板。公司主业为碳基复合材料及产品的研发、生产和销售。近两年公司营收与盈利能力呈现高增长趋势,截止

2019

年已经实现营收

2.4

亿元,归母净利

0.78

亿元。

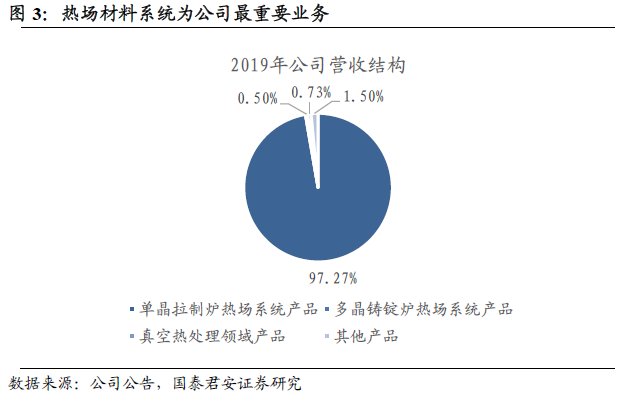

目前,公司实现商业最主要的产品为基于碳

-

碳复合材料热场系统系列,

2019

年占公司营收比重高达

98.50%

。其利用碳

-

碳复合材料卓越的耐热属性,主要在单晶拉制炉热场,多晶铸锭炉热场,以及真空热处理领域等场景下实现商用。

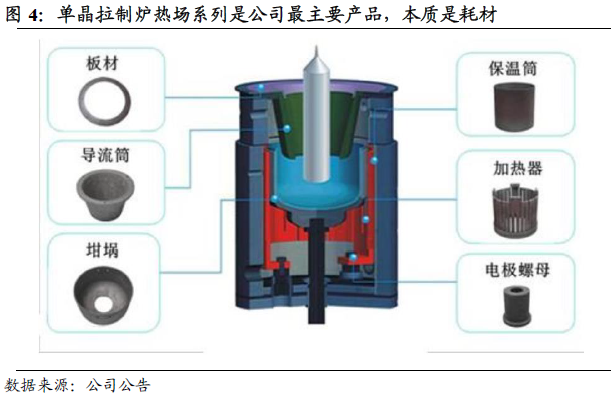

其中单晶拉制炉热场系列产品为公司目前商业化最为成功的板块,是营收最主要的来源,

2019

年占营收比重高达

97.27%

。其主要用于光伏行业、半导体行业中的单晶硅长晶、拉制过程中保温与保护功能,本质是一种耗材。公司具体产品主要包括多种规格的坩埚、导流筒、保温筒、加热器等,是单晶拉制炉热场系统的关键部件。

2.2.

公司深厚技术沉淀构建优势

从生产工艺来看,公司碳

-

碳复合材料产品的生产主要包括制备碳纤维预制体,甲烷高温裂解,多周期碳沉积,高温纯化石墨化四个关键步骤。其中最为关键的制备预制体,与碳沉积环节,分别涉及复杂的物理,化学工艺,是生产环节最关键的技术壁垒所在。

而公司在技术与研发能力上一直保持较强优势,公司先后承担了科技部

863

计划新材料技术领域重大项目、科技部科技型中小企业技术创新基金项目、发改委高技术产业化专项项目和湖南省战略性新兴产业重大科技成果转化项目等重要科研项目。公司独家或以第一起草单位身份牵头制定了

5

项国家行业标准,拥有“碳

/

碳复合材料低成本制备技术湖南省工程研究中心”,获得国内外专利授权

65

项。是唯一一家入选工信部第一批专精特新“小巨人”名单的先进碳基复合材料制造企业。

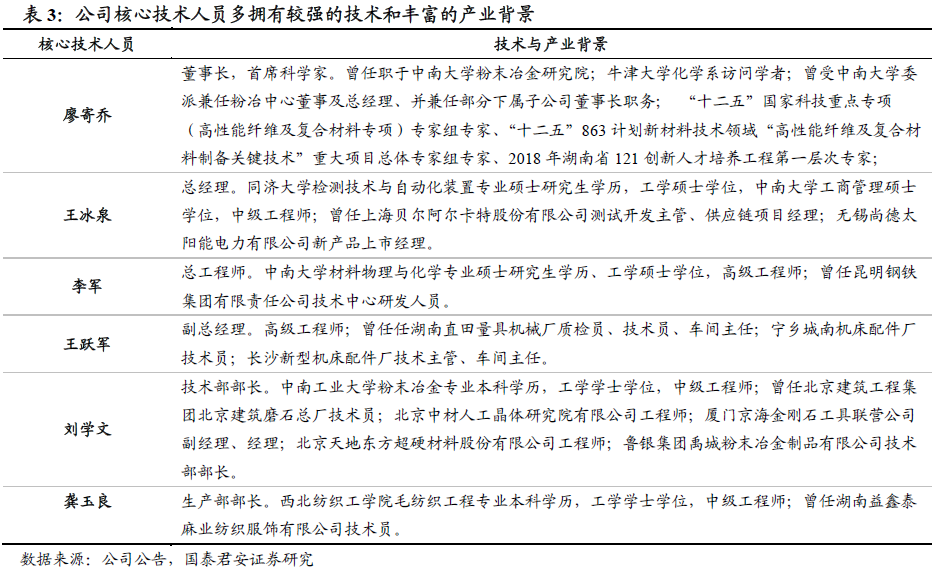

以董事长,首席科学家廖寄乔为代表的公司管理层与核心技术人员多拥有深厚的技术与产业背景,且多人出身于中南大学相关领域。实力雄厚的团队是公司生产技术优势可以长期保持的关键。

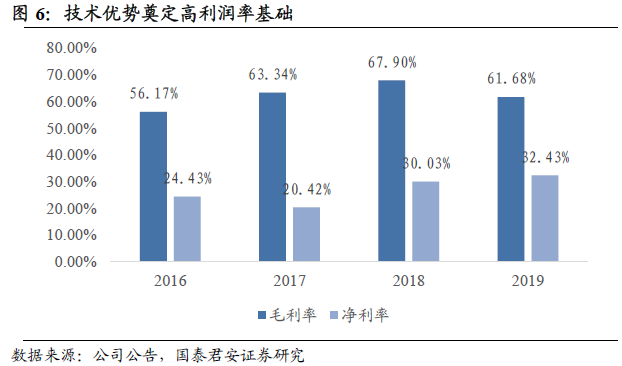

在较强的技术优势下,近年来公司毛利率与净利率始终保持在相对较高的中枢水平。

3.

光伏市场或加速成长,半导体市场已在孕育

公司目前商业化最成功产品为单晶拉制炉热场系列。目前光伏市场已经开启高速增长模式,我们测算光伏市场有望从

2020

年约

7

亿元市场,至

2025

年成为

35

亿规模的市场。而国产半导体市场同样正孕育巨大的机会,其对热场材料纯度要求更高,单位价值也将更高,未来或将再造一个高速增长的巨大市场。

3.1.

光伏市场处于高速高增长起点,目前新建设需求为主

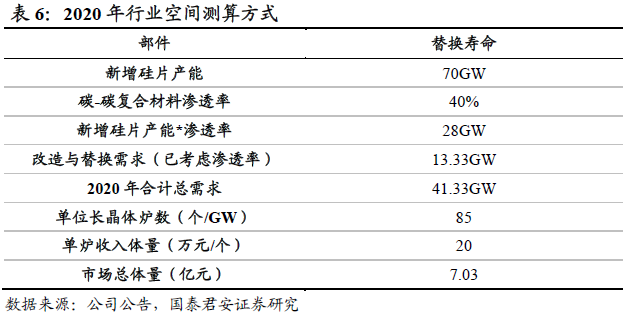

我们首先对目前

2020

年单晶炉热场材料的市场规模进行粗算,其中涉及到以下的关键假设:

在此基础上,我们还需要讨论两个关键建设:

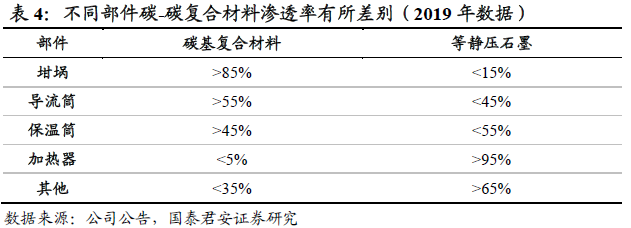

对于目前的渗透率水平,不同部件中碳

-

碳复合材料对于传统等静压石墨的替代情况处于不同的阶段(见下表),我们将其综合,暂时估算为约

40%

左右。

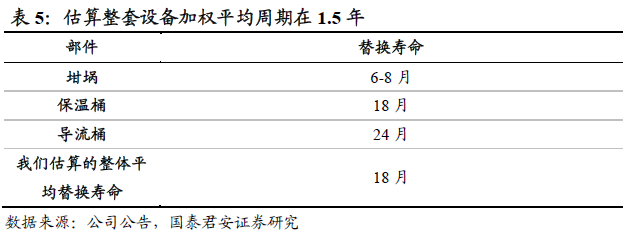

对于改造需求与更替需求,考虑到包括公司在内的行业龙头企业产能均较为紧张,改造需求可能被部分延后;而置换需求由于碳

-

碳复合材料近年才开始快速放量,故暂且采取谨慎算法:存量产能约

100GW*20%

渗透率

/1.5

年平均替换周期

=13.33GW

。

根据我们以上的假设,我们可以做如下测算:(新增硅片产能需求

+

改造与替换需求)

*

单位产能长晶炉数

*

单炉可创造营收。给予此公式,我们大概可以测算

2020

年左右,碳

-

碳复合材料的市场空间(对应企业营收口径)大约在

7

亿元人民币左右。

3.2.

随下游扩产与大硅片趋势,光伏市场有望快速扩容

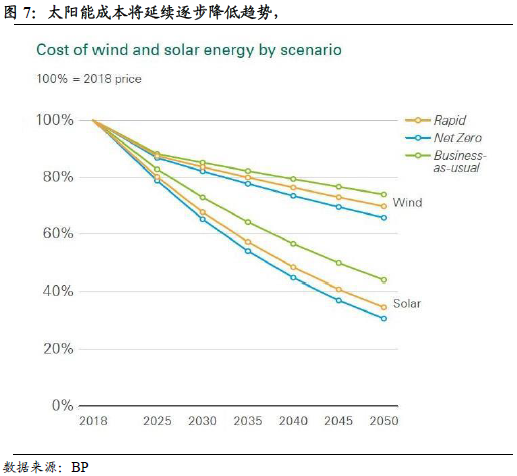

目前,随着太阳能能源全产业链的成本不断压缩,光伏太阳能发电在全球已经进入开启平价上网的关键节点。太阳能电力相对经济性的不断提升,或将大幅提振单晶硅片需求,从而带来公司所处的单晶拉制炉热场材料行业的快速扩容。

我们依然根据上述的逻辑,对

2025

年单晶拉制炉热场材料的市场空间进行测算,但伴随着行业的快速发展,相关假设也将发生较大的变化:

从需求来源来看,

2025

年替换与改造需求将成为主流。

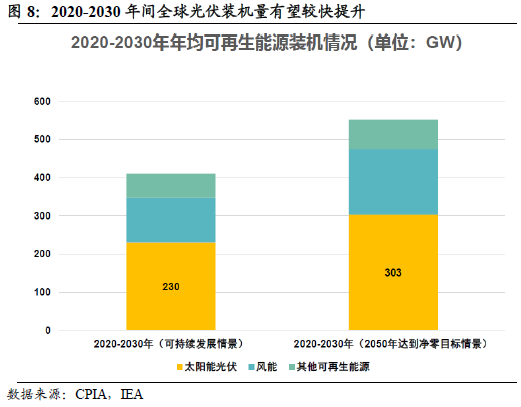

根据

IEA(

世界能源署

)

的预测,在“可持续稳健发展情景”和“

2050

年碳排放净零目标情景”两个情境下,

2020-2030

年间太阳能光伏的年均装机量将分别达到

230 GW

和

303 GW

。

从硅片产业来看,目前单晶硅片占据明显的产业优势,而我国的单晶硅片产业在全球占据明显的优势。因此即使以非常严谨的角度来考虑,可以假设

2025

年国内单晶硅片的产能将达到

300GW

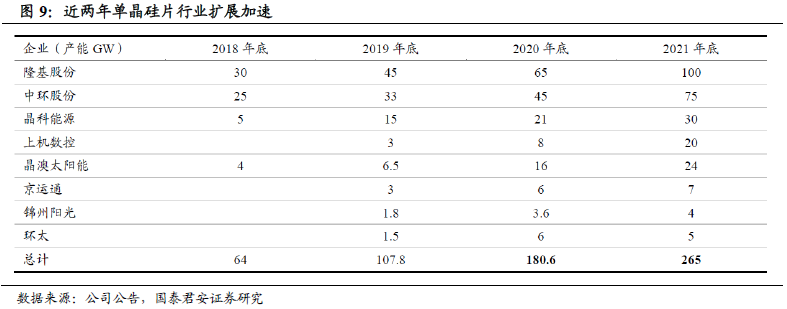

。但由于近两年各企业为提升竞争力扩大布局,扩产计划呈现加速态势,因此国内主要单晶硅片厂商

2021

年产能之和即将达到

265GW

,距离

300GW

的目标已经非常临近。因此我们可以假设到

2025

年时期,存量

300GW

的改造替换需求为行业的主要需求来源,而每年的新增可以暂时假设在

20GW

左右。

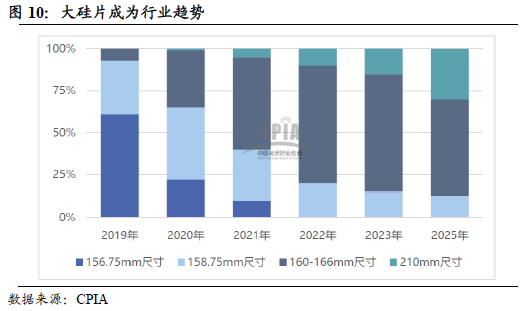

大硅片趋势下,有望提升复合材料产品渗透率和单产品价格。

目前出于继续降低发电成本的考虑,大型硅片厂商都在逐步将产品矩阵向大硅片方向推动。

2020

年已经呈现较为明显的趋势,而根据

CPIA

的预测,

2025

年大硅片的市占率将达到

80%

的水平。

大硅片趋势下对碳基复合材料热场行业存在多重影响:

首先从渗透率的角度来看,大硅片产能往往需要更大的拉晶炉,对热场材料的物理性能要求会更高,因此将有望加速碳基复合材料对传统等静压石墨材料的替代过程。因此在

2025

年的市场假设中,将碳基复合材料渗透率的假设提升至

80%

。

同时,更大的拉晶炉一方面将减少每单位

GW

产能对应的炉数,在此假设