我是槽叔,《你的第一本保险指南》的作者。

问你个问题:

看槽叔公众号时,你有没有

特别想吐槽的点

?比如下面这些↓

A. 文章更新频率低

B. 内容枯燥、单一

C. 保险产品分析不透彻

D. 保险方案指向性不明确

E. 咨询顾问跟进不够及时

F. 后台的留言回复不及时

G. 其他(请注明)

这是上周槽叔做的小调查,收集了

50多份有效问卷,我发现选

D

的人最多,有36人。

问卷后台数据

我问他们,

哪里指向不明啊?

他们说,槽叔文章和视频很

干货,

但看完之后我也不知道买什么……

我反思了一下,确实是这样的。

所以我决定把目前最推荐的产品,做一次全面汇总。

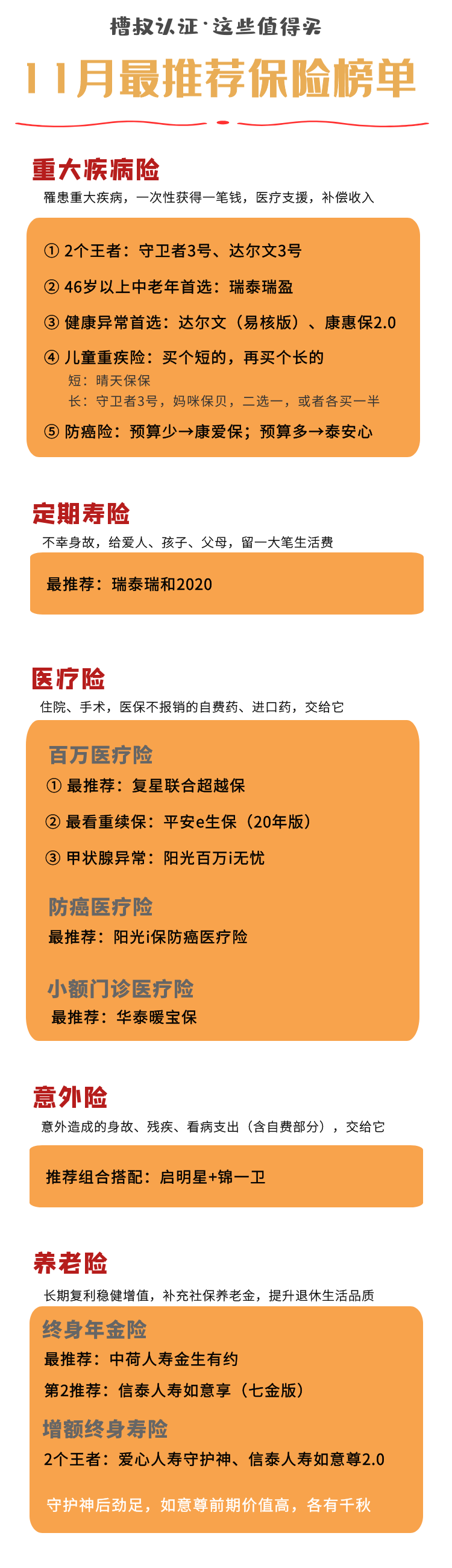

2个王者:达尔文3号,守卫者3号

这两个都是我的心头好。一份优秀的重疾险,

最好满足3个条件

:

①高保额 ②含癌症多次赔付 ③含重疾多次赔付

①和②是必须包含的,

③是锦上添花~

达尔文3号

,包含①和②

守卫者3号

,包含①、②和③

1. 预算充足,直接上守卫者3号。保终身,责任还很全。

2. 预算有限,选择达尔文3号,先把保额买够(税后年收入的3倍以上)

3. 如果很纠结,就各买一半。达尔文买30万,守卫者买30万。

再强调一遍,癌症多次赔付很重要,

原因戳此,

之前分析过好多次了。

前几天有朋友罹患癌症,

拿到90多万理赔后,

癌症多次赔付

(复发、转移、持续)的责任依然有效。3年后如果癌症未治愈,可以再拿几十万。

注意:

癌症多次赔付

这个功能,

达尔文3号

名叫恶性肿瘤扩展保险金,

守卫者3号

,名叫恶性肿瘤津贴保险金。

详细评测

达尔文3号 | 最硬核的分析

守卫者3号 | 这款重疾险,被严重低估了

投保链接

达尔文3号

守卫者3号

46岁以上中老年,健康异常体

超过46岁,推荐

瑞泰瑞盈

。

保额能买多少买多少,交费期尽可能的长(比如交到70岁)。

然后你会发现:哇,好便宜。

49岁

女性,重疾+轻症,

30万

终身保额,交21年(至70岁),每年保费

6400多

。

49岁买重疾险,没有1、2万根本下不来。只花6000多的瑞泰瑞盈,是真的厉害。

详细评测

槽叔 | 为了不被拖后腿,请给爸妈买保险

投保链接

瑞泰瑞盈

健康有异常,推荐达尔文易核版

买重疾险,要先看是否符合健康告知,如果不符合,换下一个,没有哪款是非买不可的。

如果一上来就挑三拣四,最后可能是浪费时间。

这个故事我写过的,

推荐看看。

买重疾险,按这个顺序↓

1. 先看看能不能买

达尔文3号

和

守卫者3号

2. 如果买不了,看看

康惠保2.0

3. 如果3个产品都买不了,看看

六六六重疾险

如果还是都买不了,看看

达尔文(易核版)

。它有2个特点:

a. 核保超级宽松,30种常见疾病,都有机会加费买到

b. 智能核保功能,帮你快速判断能不能买,而且不留痕迹,即使不能买,什么也不会发生

详细评测

唉,犯错误了…

投保链接

达尔文(易核版)

康惠保2.0

六六六重疾险

儿童重疾险,买这2款

给孩子买重疾险,最推荐的方案是

长短搭配

。

长,指的是终身重疾险;

短,指的是保30年重疾险。

长短各买50万保额,相当于:

前30年保额100万

,孩子得重疾,爸妈拿100万治病;

30年后保额50万

,那时候孩子长大了,如果觉得保额不够,可以自己买;

这种组合,保费只要3000多。

短的重疾险(保30年),买

晴天保保

;

长的重疾险(保终身),买

守卫者3号

或者

妈咪保贝

。

守卫者3号

的优势是癌症多次赔付;

妈咪保贝

的优势是多次赔付的规则比较宽松。

所以不妨各买25万,保费基本不变~

详细评测

孩子的重疾险,一短一长最保险

投保链接

晴天保保

守卫者3号

妈咪保贝

买不了重疾险,还可以买防癌险

买不了重疾险,或者年龄太大,推荐买防癌险。

防癌险只保留癌症赔付的责任,相当于阉割版的重疾险。

不超过60岁

,买

康爱保

60岁老奶奶,10万保额,交10年,每年2000多。

超过60岁

,买

泰安心

可以保到80多岁,也是这个年龄为数不多的一种选择了。

详细评测

槽叔 | 为了不被拖后腿,请给爸妈买保险

投保链接

康爱保

泰安心

最推荐:瑞泰瑞和2020

定期寿险这个品类,一直是瑞泰人寿的王牌。

瑞泰瑞和2020

兼顾了

低保费、低门槛

两个优点,只要没什么严重疾病,都可以买。

买的时候,建议设置

受益人

。

要么写配偶,要么写爸妈,不建议写孩子。

未成年人子女拿到理赔款后,大概率还是要给到监护人的,所以不如提前设置好。

详细评测

瑞泰瑞和,值得买的定期寿险

越来越多的女性,选择定期寿险

投保链接

瑞泰瑞和2020

最推荐:超越保2020

超越保2020保证6年续保,稳定性没得说。而且还提供了人工预核保的功能,如果有些问题,智能核保无法解答,不如让保险公司的人亲自看看。

价格足够低,还能提供人工核保,很有诚意了。

详细评测

这款百万医疗险,让我颇为解脱…

投保链接

超越保2020

续保规则最好:e生保(20年版)

e生保提供20年保证续保,这个保证续保的规则,是目前所有医疗险里最友好的。

但e生保没有质子重离子治疗,也没有院外购药责任,如果得了癌症,还蛮受影响的。

如果你一定要买所谓大公司,或者最看重的就是续保时间,那选择e生保没问题。

投保链接

e生保(20年版)

甲状腺结节的福利:阳光百万i无忧

阳光人寿的百万i无忧,对甲状腺结节核保非常非常宽松。

即使你有甲状腺结节,哪怕分为3级,也有可能标体投保。如果罹患甲状腺癌,也可以赔付。

如果你对甲状腺疾病没有那么看重,不要选这个~

投保链接

阳光百万i无忧

三高人群防癌险:首选阳光i保防癌医疗

如果因为年龄太大,或者高血压或者糖尿病问题,买不了百万医疗,可以选择防癌医疗。

i保防癌这款产品有6年保证续保规则,续保非常稳定。需要注意的是,如果买过百万医疗险了,就没必要再买防癌医疗了。

保障会重复~

投保链接

阳光i保防癌医疗险

最推荐:锦一卫+启明星

2. 意外医疗要

涵盖社保外

,即,自费的也能报销

3. 要包含

意外身故和伤残

责任,保额不要低于50万

启明星

选计划1,150元,拿下包含自费药的意外医疗责任(保额1万)。

锦一卫

选尊享版,196元,拿下50万保额的身故责任(50万),解决死亡和伤残风险。

投保链接

史带财险-启明星

锦泰财险-锦一卫

年金险:推荐中荷人寿金生有约

30岁男性,每年交3万(每月2500),交到60岁,每月可以领取7500元(每年9万)。

现在每月的2500不会影响你的生活,

未来每月7500一定会提升你的养老收入。