作者:孙建波,中国银河证券首席策略分析师

来源:首席看市(ID:sundoc)

2016年的资产配置是非常活跃的,大宗商品在中国限产和房地产回升的拉动下,实现了强劲反弹。在特朗普竞选获胜之后,美元表现强势,黄金低迷。A股市场在经历了一月份的暴跌之后,2月初期便进入震荡上行阶段。最为抢眼的资产,无疑是房地产夺得头筹,主要一线城市房价持续暴涨。由于房地产的变现周期长,交易税费高,在2016年尚未兑现收益的投资客,需要在持有房产和其他资产配置中抉择。

2017年将非常复杂,因为这是供给学派的政策思路必须动真格的时候。是去产能、去库存必须动真格的时候。从更大的角度看,这一时期意味着全球货币宽松反危机的结束与清算,康波(也)进入萧条阶段,是中国经济周期的四周期共振低点。对于股市来说,我们更要有耐心等待2019,供给学派眼中的新一轮周期的起点。

为了布局2019的新起点,2017年最佳的投资是什么?当然是股权投资,股权投资,至少要超前牛市2年以上,才能满满地获得超级收益。

一、人民币的稳定取决于产业竞争力

面对2017,是不是要换点美元,成为大多数中产阶层最关心的话题。实际上,美元兑人民币的汇率,从2014年1月14日的历史拐点6.0406,到2016年12月28日触及6.9666,三年中人民币已经累计贬值15.33%。我们在2014年的一系列文章中指出,由于对人民币的需求已经出现了历史性拐点,人民币必然进入一段历史时期贬值通道。这些拐点包括:(1)房地产的建设高峰已过,国际资本不再流入中国房地产,外商投资项目下人民币需求逆转;(2)中国在全球贸易中的出口份额达到顶点,经常项目下人民币需求逆转;(3)人民币升值预期一旦逆转,过去沉淀在中国境内的外资或有条件出境的其他资金将会形成出逃态势,加速人民币贬值。2015年下半年以来,人民币呈现加速贬值态势。

人民币经历了三年的贬值,继续贬值的时间仍未结束,但空间已经不大。这是由于中国的产业结构决定的。中国是全球最大的制造业出口国,尽管近年来在全球中的份额出现了瓶颈,但中国的制造业基础在强化中。如果说过去中国的出口是数量致胜,那么,未来将向着质量致胜的角度转型。中国的供给侧改革,正是致力于推动制造业领域的产品质量竞争力上升。任何一个具有制造业产品竞争力的经济体,本币都不会出现长期恶性贬值。鉴于人民币在2014年初以来的贬值动因在一段时间内仍然存在,2017年人民币将进入弱势震荡阶段,并将在2019年之前找到底部。随着中国制造业在全球产业价值链中的地位稳固和上升,人民币在2019年之后将再次进入长期缓慢升值通道。

二、货币的诅咒:债市仍将继续承压

在经济遇到危机的时候,用货币放水来解救经济,这是2008年以来各国央行的套路。货币放水的方法,就是通过加大货币供应降低利率的方法。解救经济就是让有问题的经济主体不倒闭。如果经济能够在不长的时间里走出危机,货币放水降低理论的救市政策就可以退出了。

严格意义上说,全球经济至今未走出2008年经济危机的阴影。2009年救市大反弹时,我们曾预言,中国股市在未来十年内都不会再见到新高。为什么?因为这轮经济遇到的不是短期困难,而是长期困难。

货币政策救经济,有一个隐含之意:目前能被救活的企业,给他三五年时间,都将很快恢复活力,继续成为经济的引擎。显然,2008年之后救活的企业,都被认为是应该被淘汰的,经济是需要新的企业出现来拯救。

货币宽松恰恰是排斥新企业的。因为宽松货币救活了老企业,老企业就会占据社会生产要素,不会释放出来给新企业,这就形成了僵尸企业对经济转型的阻碍。

供给学派主张货币中性,说的正是在长期中,宽松货币对经济转型毫无裨益。当前,货币的持续宽松已经走到了尽头,因为去产能去库存已经到了不得不动真格的临界点。展望2017,我们将看到货币难以继续宽松,利率将进入实质性的上升通道,相应的,各类商品和原材料价格都将保持相对高位。当政府不能真正地去产能去库存时,市场开始用市场的价格手段来赶走僵尸企业和落后产业。

三、产能周期和库存周期:全球供给主义改革推动经济见底

2017年为什么会比较复杂?因为这是供给学派的政策思路开始动真格的时候。是去产能、去库存开始动真格的时候。从更大的角度看,这一时期意味着全球货币宽松反危机的结束与清算,康波(也)进入萧条阶段,是中国经济周期的四周期共振低点。

四周期共振低点?哪四个?

我们逐一分析各类周期。首先是库存周期(也称基钦周期、短周期)的低点,要去库存,这是由于2016年来了一场“涨价去库存”,导致很多生产商舍不得真的去库存。去库存这个事情,如果2017年上半年算是顶峰,到达谷底是半个周期,根据基钦的判断大致需要20个月,也是到了2019年才能见底了。不过,现代库存管理远远不是基钦时代的库存管理了,我看只要政府真的去库存,一年时间也就够了。

其次是是产能周期(也称朱格拉周期、中周期)的低点,这也是马克思所说的设备更新周期,这是由于过去几年去产能陷入形式主义,按指标去产能,过剩产能并未实际出清。设备周期的时间大约是10年左右的基本规律倒是不会有大的变化,这是与会计上的设备折旧周期相关联的。如果上一轮大规模产能建设是在2009年4万亿之后,2015年之后便是以去产能为主要任务了。如果用三年时间能完成去产能,下一轮大规模产能建设,要等到2019年了。

第三是是建筑业周期(库兹涅茨周期,也称建筑业周期、中长周期)的低点。库兹涅茨说是长达20年。中国的房地产建筑业大发展是从哪一年起步的呢?如果算是从1998年住房分配货币化改革的时间开始,加上20年,是2018年了。但2018年能否达到建筑业周期的底部,并迎来2019年的新一轮上升期呢?这要取决于住宅建筑业去产能是否能够实现真正的“出清”。2014年,中国年度建筑业住宅竣工面积为28.63亿平米,2015年为28.4亿平米,按照13亿人口计算,人均是大于2平米的。根据国际经验,这个数字要回落到人均1平米附近下才算是“产能均衡”,2016-2018,这么短的时间,实现不了。房地产先撑着,为经济转型争取时间,这应该是基本国策,但从2014年的建筑量顶峰算起,支撑的时间越长,这个产业的崩塌就越危险。

第四个,是康波周期(康德拉季耶夫周期,也称技术周期、长周期)的低点,也是本轮经济低迷的终极原因。从康波周期看,全球在2017-2019是衰退期,计算机时代的终极产品——移动智能终端(手机)产能严重过剩,新的机器人与人工智能时代仍未来临。计算机时代终于连智能手机都过剩得一塌糊涂了,2015年中国手机出货量达18亿台。

不过,从康波中看中国,是充满希望的。我们处于上一轮康波周期的国际转移期,也与主要发达国家一起,处于新一轮康波的萌芽期。上一轮康波周期是计算机驱动的超级周期,但中国到目前为止仅仅是最大的代工国家,并未成为自主科技强国,接受技术转移的空间还很大,在国际产业分工的价值链上,还有很大的上升空间。在我们奋起直追的同时,国际上正在如火如荼展开的机器人与人工智能革命,我们也在起跑线上准备着。

四、康波周期:机器人时代的超级周期曙光隐现

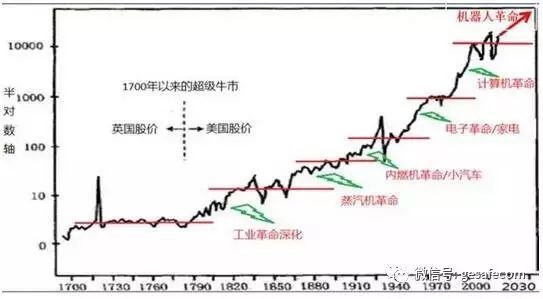

计算机创造了人类历史上的超级长期牛市,道琼斯指数从1980年代初期的1000点附近,到2000年突破10000点,创下11750.28点的高位,不过这一高位在2007年刷新为14198.10点,在2016年底已经刷新到19987.63点。纳斯达克指数在2000年更是创下了5132.52点的历史性高点,这一高点直到2016年11月才被重新超越。从技术产品上看,如今的智能手机,不过是计算机时代的一个延伸,人类在等待新的技术革命。

图1:1700年以来的超级牛市

注:本图改编自哈里·登特《下一个大泡泡》

继计算机革命之后,下一轮带动长期繁荣的科技必然是机器人和人工智能。从道琼斯指数的表现来看,人类似乎已经看到了新科技的曙光,人工智能的应用虽然并未清晰,不过在各领域的应用已经如火如荼地探索了十多年。以机器人为代表的人工智能能否引领下一轮长期繁荣,可能还需要未来5-10年时间来确认。但相应的技术进步和小应用,已经在工业、生活和教育的每一个领域展开。

如果说下一轮康波超级技术周期是机器人和人工智能驱动的,该如何布局呢?一般来说,新技术先是在工业生产的基础领域试水,然后进入教学领域,最后才会改造人们的生活和商业活动的每一个细节,蒸汽机、内燃机、半导体、计算机,每一个超级技术革命的普及过程无不如此。如今,机器人和人工智能在基础生产领域的应用已有了十多年的探索,在教学领域,也开始得到了官方的推广,各类机器人和人工智能教学走进了中小学和大学的课堂。改造人类生活和商业活动,则需要教学领域成熟之后,新生代的年轻人真正主宰这个社会的时候。全球范围内的机器人和人工智能教育在2010年前后开始推广,中国教育部在2014年将机器人教育纳入中小学文体课程,到2019年或2020年,机器人和人工智能的社会认知度,也必能达到科技普及的“50%”普及率,这就具备了全面推广新技术的基础条件。

新一轮机器人和人工智能的超级周期会有多长?我们可以参考一下计算机时代的超级周期。道琼斯指数在1983年开始突破,这时候并非完全得益于计算机在工业领域的应用,而是供给主义改革推动了宏观经济的出清,为新增长打下了基础,同时新兴经济体国家市场的成长,打开了巨大的市场空间。直到1995年windows95的面世和互联网的诞生,才真正打开了计算机民用时代的超级增长,并在2000年迎来了第一次泡沫。2004年起,全面范围内航运大发展,发达国家进一步将自己的产业实现了全球“殖民”,造就了2007年的全球大繁荣。2008年的危机并未终结计算机周期,苹果公司进一步将该技术的应用发挥到新的极致,智能手机和掌上终端成就了2009年之后的继续增长。

从应用数量级上看,为工业服务大型机时代,计算机终端数量只有百万数量级;后来的小型机时代,计算机的终端数量不过千万数量级;到了台式电脑时代,数量级上升到了亿级;到了桌面的笔记本电脑时代,数量级上升到十亿级;到了掌上应用时代,这个数量级开始达到数十亿,例如,2015年中国手机出货量就达到了18亿台。

图2:从计算机时代迈向机器人时代

注:本图改编自摩根斯坦利《移动互联网研究报告》(2009年12月15日)

机器人和智能终端的数量级将远远突破十亿级,直接奔向百亿级。因为每个人都将需要多台不同功能的机器人为自己服务。以单台个人服务机器人为一千美金计算,个人服务机器人的产业空间将是十万亿美金级别的市场。当然,这十万亿美金级别的市场,仍需要时间来培育,一方面,需要越来越多功能的服务机器人被开发出来;另一方面,需要越来越多的人们接受机器人的服务。这十万亿美金级别的市场,将从2017-2019年起开始孕育,在未来20年内逐步加速爆发。

五、股权投资的黄金元年

新的超级技术周期若隐若现,中国也有一个面向创新企业的庞大的新三板市场,正在价值的底部等待长期产业投资者布局。2017年,我们迎来了新三板股权投资的黄金元年。在经历了2015年的泡沫喧嚣和2016年的数量大发展,新三板成了中国最为庞大的股权市场。

新三板有一万多家公司,但并非遍地黄金,而是满眼河豚鱼。看起来都是美味,吃不好却是有毒。每一家新三板公司,都不是一个完美的,前景确定的公司,而是充满了不确定性。走向成功,需要业务方向的不断检讨,需要团队的持续努力,需要面对复杂的市场竞争。商业模式、产品战略、公司治理、资本运作,缺一不可。但没有哪个创业公司开始就是具有全面能力的,大多数新三板公司,仍处于发展的相对早期,业务模式或未稳定,市场地位或未稳固,公司治理或未规范,资本运作缺乏经验,这些都需要优秀的股权投资机构来辅导。如果投资机构用简单粗暴的对赌,一赌了事,对公司发展不能给予辅导和帮助,那就好比一个人想吃美味的河豚鱼,简单一煮而食,必然中毒。

新三板,已过万家,不仅主要指数和主要公司股价处于历史低位,市场的制度供给也处于呼之欲出的前夕。新三板公司的投资,不仅需要专业人士以专业的眼光来选择,更需要专业的辅导。万家新三板,满眼河豚鱼。吃不好,有毒;专业投资,则遍地黄金。

供给侧改革的大趋势,是经济社会的转型,是产业结构的升级,是新兴产业的崛起。无疑,在经历了喧嚣之后,中国迎来了股权投资的黄金时代,2017年,便是这个时代的元年。2017年,很多优秀的新三板公司已经价值低估,供给侧改革将催生优秀新企业的成长,多层次资本市场建设将为新三板公司的发展提供更为广阔的空间。

万家新三板,满眼河豚鱼。让我们一起迎接股权投资的黄金时代。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!