本文系杠杆游戏(网易新闻·网易号“各有态度”签约作者)创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

撰文|张银银

杆友

依冉

推荐的“The Fault in Our Stars”:这么好听的歌应该疯狂推荐。

所有人都在谈加息,前几天杠杆游戏已经谈过,《

房地产或迎最强杀手锏?51个月以来最高CPI!美元4次加息概率增加!人民币难放松!|货币·游

》(3月20日)该说的,这篇文章我都说了,今天不再赘言。

恰好看到中指院发布2018百强房企榜单,认真看了这份研究,在史无前例的调控风暴下,2017年反倒成了我国百强房企们,最狂欢的一年。

——他们的市场份额达到历史新高,占有率提升速度破纪录。

图1.2018中国房地产百强企业名单 图片来源|中指院

可以说,我国房地产也步入了新时代。杠杆游戏就来为各位杆友分享一下,百强房企的2017年业绩,看看他们是怎样一步步掌握我国楼市的。同时,也看看哪些房企可能面临高风险。

1

房地产行业集中度突飞猛进,楼市半壁江山被百强房企掌握!

首先,杠杆游戏对“2018中国房地产综合实力百强企业研究”做个介绍。

这份研究由国务院发展研究中心企业研究所、清华大学房地产研究所、中国指数研究院三家研究机构共同组完成。从综合实力强、成长潜力大、经营稳健、社会责任等维度,进行综合评介。这比单纯谈规模,要科学。

进入正题:

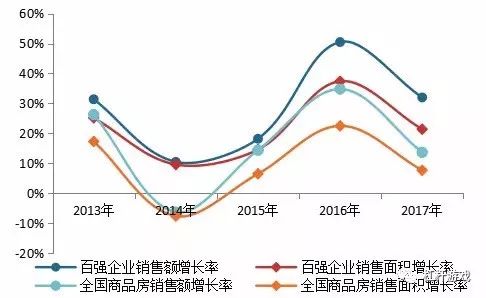

1.百强房企2017年销售额增长32.8%,远高于行业整体的13.7%增速。

2017年,我国商品房成交量增速有所放缓,因为总基调是“房住不炒”。但销售规模再创新高,全国商品房销售额和销售面积分别为133701亿元和169408万平方米,同比分别增长13.7%和7.7%。

图2.百强房企2013-2017年销售增长情况 图表来源|中指院

而百强房企2017年销售总额、销售面积分别达63760.7亿元、49795.9万平方米,同比增长32.8%和23.7%,增长率分别高于同期全国增幅19.1、16.0个百分点。

什么叫马太效应!

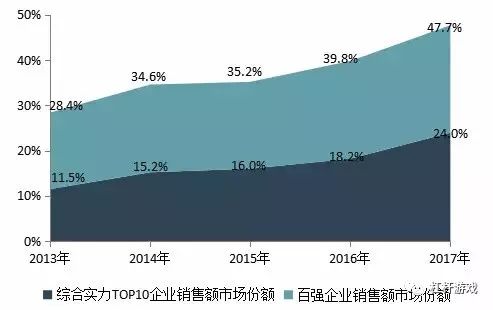

2.百强房企销售额,占到我国房地产47.7%,较上年提高7.9个百分点,创下最高纪录。

不得不说,行业集中度加速提升,百强房企市场份额增速太快了。

2017年,百强房企销售额占比达到47.7%,较上年提高7.9个百分点,增幅高于2016年3.3个百分点,也是近年来最快的增速。如下图3:

图3.百强房企及综合实力TOP10企业2013-2017年市场份额 图表来源|中指院

近些年来,没有哪一年百强房企的销售额占比增速,可以和2017年比。

此外,综合实力TOP10企业,2017年市场份额为24.0%,较上年提高5.8个百分点,占百强企业销售总额的50.2%,强者恒强趋势凸显。

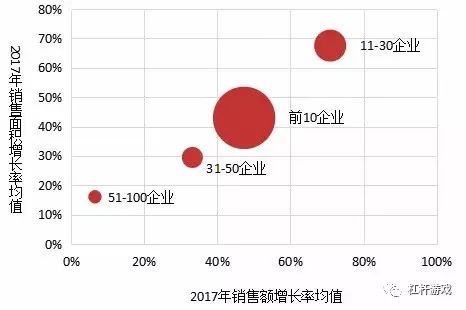

3.五千亿超级玩家达到三家,千亿俱乐部扩容,强者恒强态势持续,资源集聚加剧行业垄断。

其中碧桂园、万科、恒大跨越五千亿门槛。融创、保利、绿地也突破三千亿销售。

图4. 百强企业不同层级2017年销售额及其增长率均值情况 图表来源|中指院

龙湖、新城、世茂、旭辉等成功晋级千亿俱乐部,千亿阵营大幅扩容。2017年,百强房企各层级企业销售额增长率,均值位于20%-75%之间。

其中,百强前10企业销售额增长率均值为47.3%,高于百强企业销售额增速14.5个百分点;11-30位房企平均增速达70.9%,高于百强企业销售额增速38.1个百分点。

2017年,百强前50企业在40个大中城市的销售集中度为43.4%,占据了重点城市超四成的市场;招拍挂拿地集中度为61.6%,获取了全国300城超六成的土地资源;百强企业国内信用债发行规模为1067.5亿元,占发行总量的62.8%;海外债发行规模为1646.3亿元,占发行总量的78.1%。

4.深耕热点城市,把握城市群外溢需求。

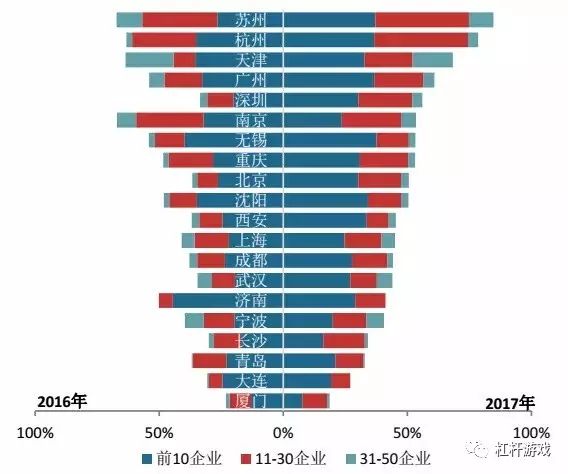

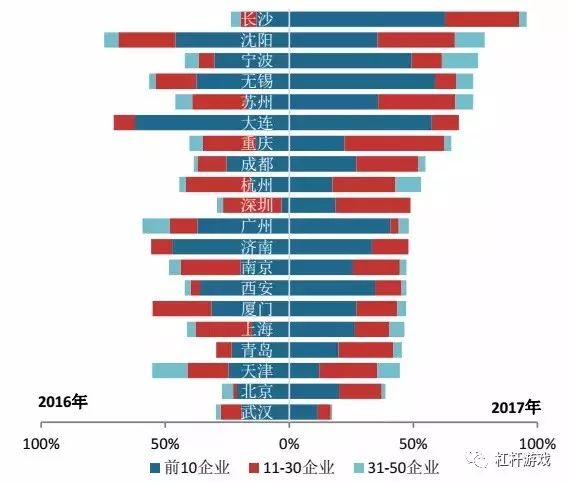

百强房企前50在苏州、杭州、天津、广州、深圳、南京、杭州、无锡、重庆等热点城市的销售集中度均超50%,其中杭州、苏州更是超70%。

在深圳、苏州、杭州、北京等城市销售集中度提升明显,分别提高14.0、22.5、15.2、17.5个百分点。

图5.百强企业内部不同层级2016、2017年城市销售集中度 图表来源|中指院

分层级来看,热点城市中规模较大的百强房企优势更为凸显,前10房企、前11-30房企在深圳、杭州、苏州、南京的销售集中度均超20%。

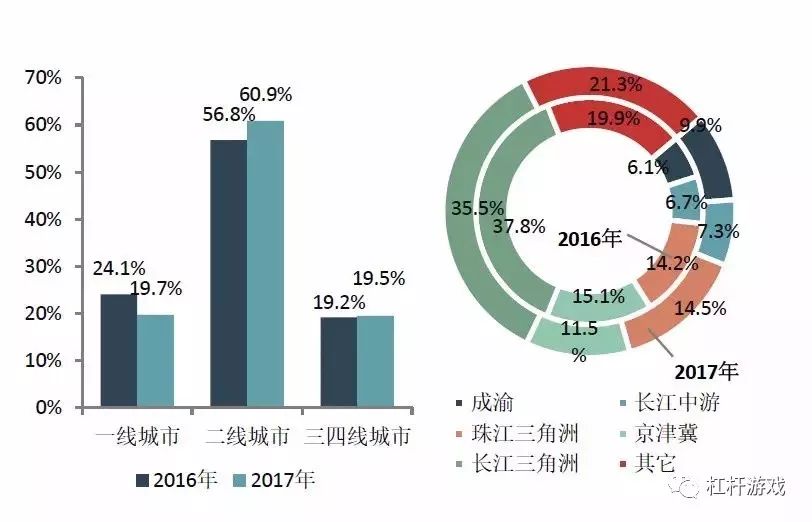

同时,前50企业重点项目在二线及三四线城市销售额占比达80.4%,同比提升4.4个百分点,其中二线城市占比高达60.9%,同比提升4.1个百分点。

一线城市在严格的政策调控下成交规模明显缩减,销售占比同比下降4.4个百分点至19.7%。

图6.前50企业2016、2017年各等级城市、城市群销售额分布 图表来源|中指院

百强房企在五个主要城市群的销售占比为78.7%,其中长三角占比最高,达35.5%。

5.百强房企恋上强强结合,合作发财。

合作共赢,成为百强房企高增长背后的新运营逻辑。一起抢占市场、对抗风险。

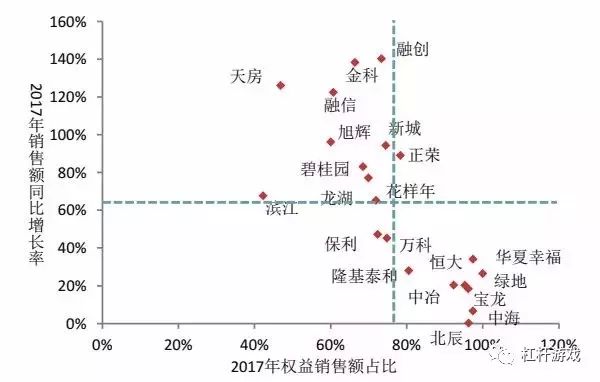

2017年,百强房企加强合作力度,权益销售额占比越低,销售额增长率越高。整体来看,百强代表房企权益销售额比例均值在80%左右。

图7.百强代表房企2017年销售额同比增长率与权益比例情况 图表来源|中指院

碧桂园、龙湖、融创等百强房企权益比例较低,分别为68.5%、77.1%、73.4%,销售额同比增长率分别高达83.1%、77.1%、140.4%,助力企业销售业绩实现高速增长。

2

百强房企拿下半壁江山的投融资关键!聚焦五大城市群,积极海外融资,高周转、控费率,增收又增利

1.聚焦五大城市群,及周边三四线城市疯狂吃进,并购、合作补仓样样都上。

土地资源就是未来,没有地就不会有规模,不会有地位和利润。

2017年,百强房企不仅在招拍挂市场攻城略地,更是通过收并购、旧改、产业新城、文旅地产等方式补充优质资源,为其业绩的快速增长储备弹药。

2017年,百强前50企业拿地金额达2.55万亿元,其中招拍挂拿地金额2.24万亿元,同比增长76.7%,占全国300城土地成交金额的61.6%。

图8.百强房企内部不同层级2016、2017年城市拿地集中度 图表来源|中指院

如上图8,百强前50在杭州、成都、重庆、沈阳、长沙等城市拿地集中度均超50%;另外,热点城市土地竞拍要求的提高导致参与门槛提升,规模较大的百强企业优势更为凸显,拿地集中度更高,如百强前30企业在重庆、成都、苏州等城市拿地集中度均超50%。

非常明显的是,百强房企积极把握城市群发展机遇,持续深耕五个主要城市群及周边三四线城市,中西部城市拿地比例明显加大。

图9.百强前50企业拿地金额城市分布及城市等级分布 图表来源|中指院

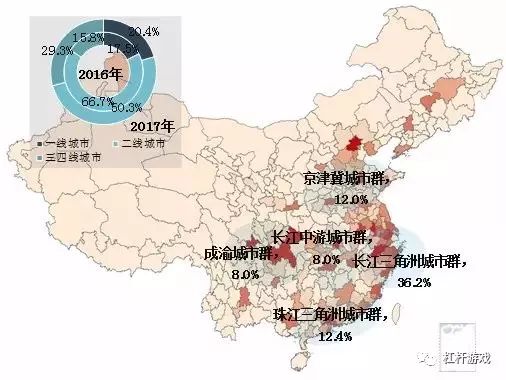

百强前50企业在长三角、珠三角、京津冀、长江中游、成渝五个主要城市群拿地金额占比达76.5%,长三角城市群占比最高为36.2%,同比减少4.2个百分点。

其中,百强企业在把握各城市群中一二线热点城市基础上,加大受核心城市外溢影响的三四线城市的土储力度。百强前50企业在一线城市拿地金额占比为20.4%,同比提升2.9个百分点。

在三四线城市占比为29.3%,同比提升13.5个百分点,其中长三角城市群中的嘉兴、常州、绍兴、南通等三四线城市备受青睐,拿地金额增长显著。

此外,百强房企通过强强联合、与本土企业合作等方式曲线拿地,分担运营风险,实现优势互补、合作共赢。2017年,百强代表企业合作拿地权益比例均值为85.4%。

分层级来看,前10企业、11-30企业更倾向联合拿地,权益拿地比例分别为83.8%、81.9%,其中保利、华润、龙湖、旭辉等百强企业拿地权益比例在70%以下,而31-50企业、51-100企业合作力度较小,拿地权益比例分别高达89.6%、88.0%。

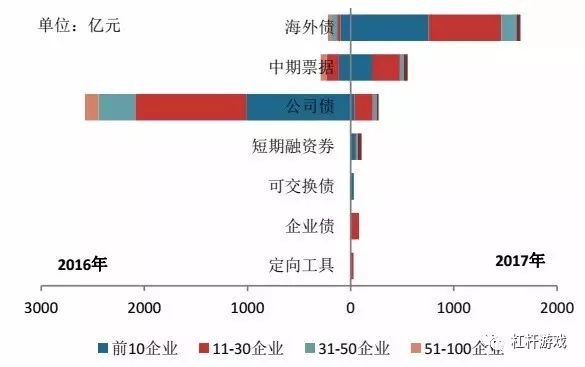

2.大幅海外融资,创新融资方式保障企业现金流。

2017年,百强房企筹资活动现金流入均值为152.3亿元,同比增长15.8%。国内信用债发行规模大幅减少,海外债发行大幅增长,成为发行主力。

2017年,百强房企国内信用债发行规模为1067.5亿元,海外发行债券,发行规模达1646.3亿元,同比大幅增长643.3%,占发行总量的78.1%。

图10.百强企业不同层级2016、2017年信用债、海外债情况 图表来源|中指院

2017年,在债权类融资不断收紧的背景下,百强房企积极拓展股权类融资渠道,积极发行购房尾款、物业费、供应链、CMBS等资产证券化品;成立基金扩大资金来源,如万科、龙湖、华夏幸福、旭辉等都做了很多努力。

3.高周转、控成本,增收又增利。

2017年,百强房企营收均值423.6亿元,净利润均值48.9亿元,分别同比增长28.5%、30.0%。净利润增速较上年提高4.0个百分点,首次超越营业收入均值增长率,呈现出增收又增利的“双增”现象。

当然,百强房企盈利能力内部分化加剧,规模较大的百强企业凭借品牌溢价、周转能力、管理效率等优势,实现更高的净利润率和净资产收益率。

前10企业净利润率、净资产收益率分别为14.2%、17.9%,较2016年分别提升0.6、1.2个百分点;11-30企业净利润率和净资产收益率分别为12.9%、16.1%,较上年增长0.5、0.7个百分点;31-50企业净利润率和净资产收益率明显低于前10企业和11-30企业,分别为10.2%、13.4%。

图11.百强企业不同层级2017年三项费用率情况 图表来源|中指院