核心观点

2019

年

3

月以来,零售行业及主要公司的(同店)销售额再次出现较显著的月度波动,其中百货因其可选属性,弹性高于超市,体现为

:

3

月消费数据环比显著提升,我们估计百货龙头同店中个位数增长;而

4-5

月受五一假期后置影响,对应

4

月消费数据环比显著回落,预计

5

月有望环比大幅回升。

考虑到短期月度数据波动较大,且该波动主要由于节日错位效应的扰动,建议结合中长期视角来考量行业估值水平和修复机会或更有意义

,根据我们跟踪,判断

4-5

月的行业景气可维持自

3

月以来的改善趋势,

2019

年二季度整体行业基本面向好可期。

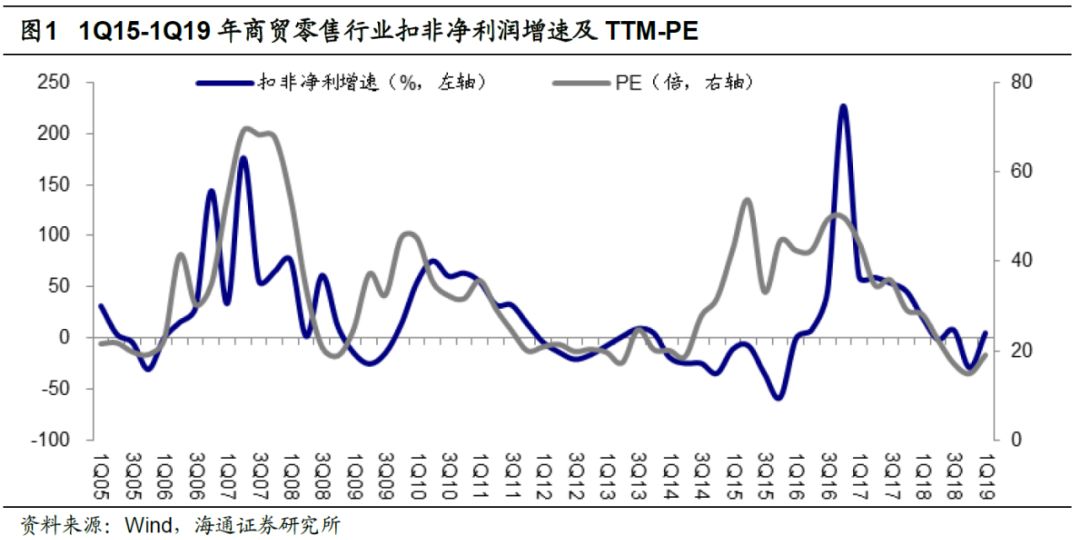

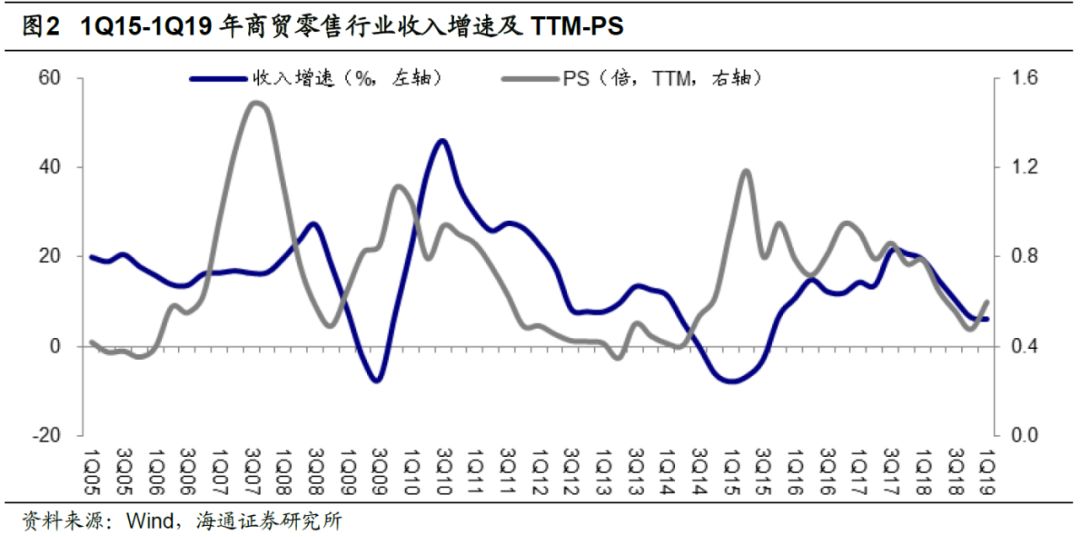

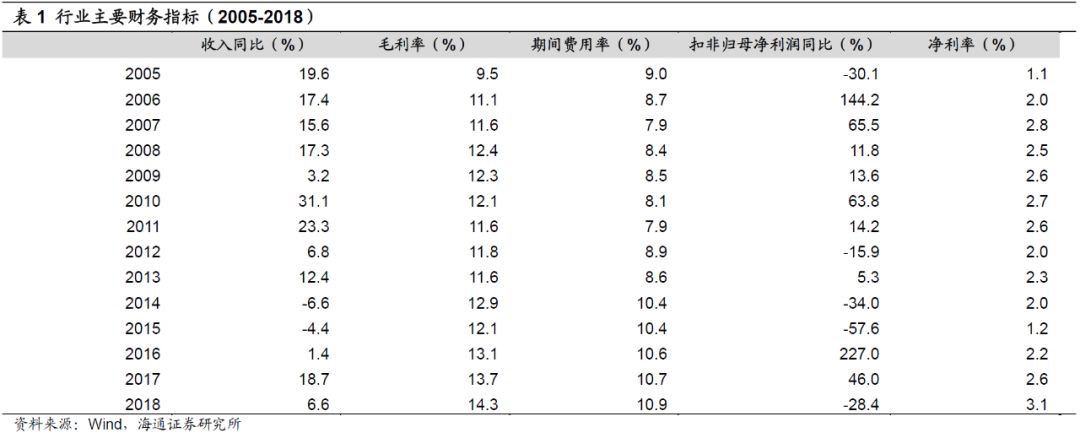

从行业周期来看,

2005

年以来零售行业共经历了三个中周期,大致五年一个轮回。

其中,

2005-2010

年零售行业进入连锁规模扩张

&

并购阶段;

2011-2015

年受严控三公消费、电商冲击影响,行业步入调整期;

2016

年以来新零售变革期,线下渠道价值日益凸显,行业进入修复阶段,但个股分化。基于此,

我们拟合了行业扣非利润增速与

TTM-PE

、收入增速与

TTM-PS

趋势(图

1-2

),结合基本面和估值分析发现:

中期来看,零售行业估值与业绩增速基本趋同,基本面改善会驱动估值提升,基本面恶化则会导致估值下降

;

其中,

TTM-PE

走势趋同或领先于扣非净利增速约两个季度,

TTM-PS

走势趋同或领先于收入增速约三个季度。

(

1

)

2005-2010

年:基本面和估值双重向好

。

2005

年的零售行业,已从

2003

年的非典低谷中恢复过来,

2004

年苏宁易购上市,

2006-07

年前后诸多优质民营百货登陆

H

股,零售行业进入连锁规模扩张

&

并购阶段,收入增速在

15%-35%

(除

2009

年外),净利率从

1%

提升至近

3%

,

渠道特别是龙头议价能力提升;对应的,行业

PE

虽有波动(金融危机致估值降至

20

倍以下),但随后逐渐修复,

2005-2010

年平均

PE

为

38

倍,平均

PS

为

0.79

倍

。

(

2

)

2011-2015

年:基本面下行,估值下滑

。在此期间,虽然有

2013

年的

O2O

与

2015

年的互联网

+

,以及期间相继推进的国企改革案例(如友谊股份吸收合并百联股份),但实体零售业除了面临经济增速放缓的挑战外,还受两个结构性冲击:

①短期看:

2012-2015

年开始

严控三公消费

,零售公司特别是国企的购物卡消费急剧减少。以高端百货定位的龙头国企百联和王府井为例,百联预收账款占比收入从

2011

年的

36%

降至

2015

年

10.7%

,王府井预收账款占比收入从

2011

年的

18.1%

降至

2015

年的

9.1%

。

购物卡消费断崖式下跌,加剧零售经营业绩恶化。

②中长期看:

即

电商渠道分流

,阿里巴巴和京东带动中国电商市场快速发展,电商渗透率迅速提升,实体店客流下滑;

从子行业角度,电商对传统渠道的渗透一开始是家电,而后是百货,最后是超市(其中生鲜超市具有较深护城河)。

对应的,行业收入增速

2012-2015

年均不超

15%

,净利率从

2010

年的

2.7%

回落至

2015

年的最低

1.2%

;

2011-2015

年平均

PE

为

28

倍,平均

PS

为

0.61

倍

。

(

3

)

2016

年以来:基本面和估值再次迎来双重修复,但个股分化更明显。

近年来的零售行业依然面临电商分流,且越来越多更高效率、更细分的专业化业态纷纷兴起,导致线下渠道的竞争更加多元化,但不同的是:

①电商渠道的边际影响在弱化,线上成本趋增、流量红利趋减,部分品类渗透率已高(

30%

以上),电商龙头

2017

年开始快速抢占线下资源;②实体零售龙头已夯实成长新势能,即在

2012-2015

年行业基本面向下的同时,实体龙头仍在积极探索数字化、业态创新、供应链建设,以及优化激励机制,从而已具备获取与电商更对等的合作条件的坚实基础。

因此我们看到

2017

年的“新零售”不同于

2013

年

O2O

与

2015

年互联网

+

,而是具有扎实的业绩基础,尤其是非常集中的体现在优质零售龙头上。

对应的,行业从

3Q16

开始逐渐复苏,

2017

年实现

18.7%

收入增长,净利率提升至

2.6%

;

2016-2018

年的平均

PE

为

35

倍,平均

PS

为

0.76

倍

。但与前一轮上升周期不同的是,在不考虑次新股的情况下,

2016

年以来个股分化愈加明显,

2017

年的永辉超市一枝独秀,

2018

年的天虹股份、家家悦、重庆百货、周大生等均体现较好防御性。

2019

年初至今:

①

TTM

估值:

行业

PE

在

15-20

倍之间,平均

PE

为

17

倍、

PS

为

0.56

倍,估值水平处于历史低位;

2005

年以来,行业平均

PE 33

倍、最高

96

倍、最低

14

倍,平均

PS0.72

倍、最高

1.58

倍、最低

0.33

倍

。

②基本面:以批零行业

36

家公司为样本,

1Q19

收入增

2.9%

,较

4Q18

增加

2.0pct

,归母净利和扣非净利均增

6.4%

,扭转

4Q18

的下滑趋势。

考虑到低基数、增值税下调等(超市进一步受益于

CPI

上行),我们预计主要零售公司

4

月以来同店增速较一季度有所提升,对应利润弹性或更优;盈利改善有望驱动估值水平修复,除成长性较优的超市外,建议重视估值普遍处于低估状态、但已具备复苏逻辑和国企改革潜力的百货股机会。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

考虑到

2018

年二季度开始的低基数,以及

2019

年以来,外部政策、环境、

CPI

上行等积极因素逐渐落实显效,并进一步提升市场对消费信心,我们判断二季度整体消费趋势仍将环比改善,并有望向全年延续。

我们建议:①长期核心推荐行业优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②

CPI

预期上行等,把握超市机会:

首推

家家悦

,推荐

红旗连锁

;

③

关注受益价值重估与业绩改善弹性大的百货:

天虹股份

、

王府井

等;

④

可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

周大生

、

爱婴室

等。

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增长

18%

,我们测算云超增长

21%

,归母净利

11.2

亿元增长

50%

;

1Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,预计二季度开店提速且优化迭代

。

③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:

跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

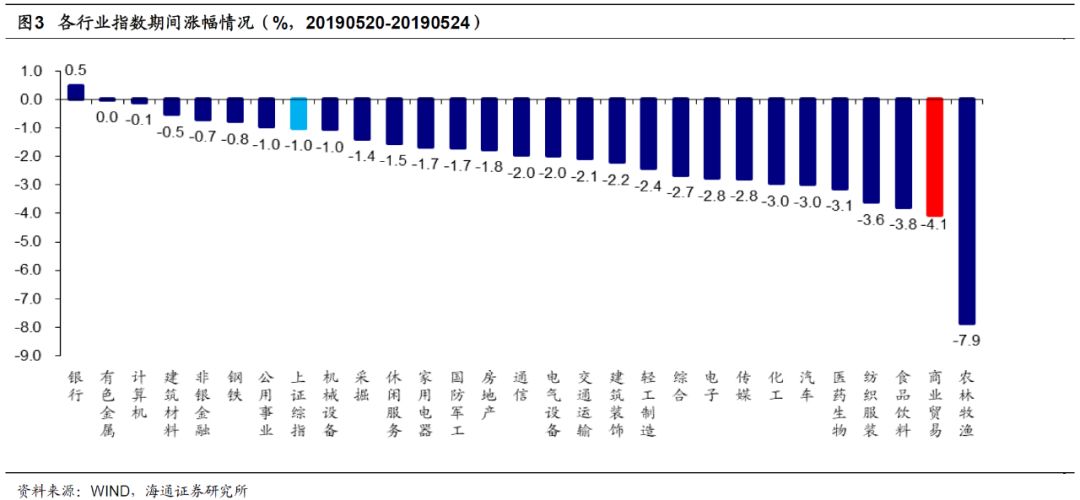

行情回顾

20190520-0524

1.1

申万商贸指数期间跌

4.1%

,跑输大盘

3.1

个百分点

申万商贸指数期间(

5.20-5.24

)跌

4.1%

,跑输上证综指

3.1

个百分点,板块表现居各板块第

27

位。

期间上证综指跌

1.0%

,仅银行板块上涨(

0.5%

),其余板块均有不同程度下跌,其中,农林渔牧(

-7.9%

)、商业贸易(

-4.1%

)、食品饮料(

-3.8%

)和纺织服装(

-3.6%

)跌幅较大,有色金属(

-0.02%

)、计算机(

-0.1%

)和建筑材料(

-0.5%

)跌幅较小。

海通批零指数期间下跌

3.34%

,子板块中百货下跌

4.41%

,超市下跌

1.94%

,专业市场下跌

3.88%

,专业专卖下跌

2.99%

。海通批零板块动态

PE

为

16.85

倍(剔除苏宁易购),同期沪深

300

指数为

10.02

倍。其中,百货

12.88

倍、超市

37.84

倍、专业市场

16.56

倍、专业专卖

8.40

倍。

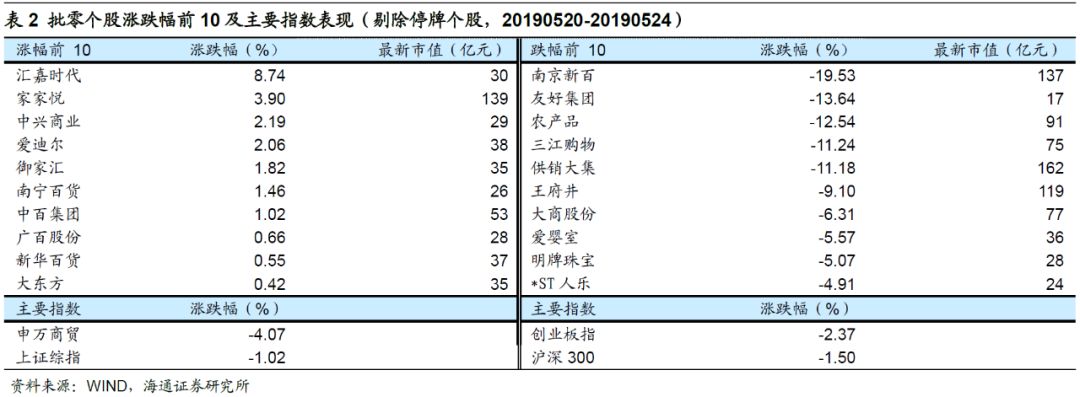

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌互现,汇嘉时代(

+8.74%

)、家家悦(

+3.90%

)、中兴商业(

+2.19%

)、爱迪尔(

+2.06%

)领涨。而跌幅较大的包括南京新百(

-19.53%

)、友好集团(

-13.64%

)、农产品(

-12.54%

)和三江购物(

-11.24%

)等。

动态跟踪

京东

618

,

5

亿奖金打造“城市接力赛”

京东将在

618

期间为消费者带来一场基于地理定位的互动新玩法——“城市接力赛”,其奖金池更是高达

5

亿。活动通过邀请大家为城市代言、点赞的形式,瓜分城市专属奖池。该活动将从

6

月

1

日起正式启动。活动开启后的

66

小时是为城市点赞阶段,用户可邀请亲朋好友为城市点赞,集齐

5

个不同类型的城市赞后即可获得瓜分奖金资格。

京东集团副总裁、京东零售集团平台业务中心负责人韩瑞表示,此次

“城市接力赛”活动全面覆盖国内

360

多个城市,不仅为各地消费者带来了红包福利,而且还可以让更多低线城市的消费者参与到

618

全球年中购物节狂欢中,享受到

618

期间的超值商品和服务。值得一提的是,京东还基于下沉市场用户的购物习惯等大数据,打造了属于他们的京东

618

狂欢活动。

资料来源:

联商网

超级物种已布局

80

余家,单城市盈利模型跑通

5

月

22

日下午,腾讯全球数字生态大会智慧零售专场在昆明举行。作为腾讯在智慧零售领域的重要战略合作伙伴,永辉云创创始人

CEO

张轩宁受邀出席。谈及永辉云创旗下的智慧零售业态超级物种,张轩宁表示:“目前超级物种在厦门实现了单城市稳定盈利,店型正在不断迭代与进化”。

目前,超级物种单城市、单店的盈利模型在逐步成型,盈利门店的数量在稳步增加,在消费者心中,已经初步形成了高品质生鲜食材的品牌认知。

作为永辉云创占据生鲜新零售赛道的标杆业态,超级物种定位优质生鲜食材体验店,深耕优质生鲜食材品类,占据用户心智,将超级物种打造成为新中产消费群体及家庭,优质生鲜食材消费首选品牌。

经过两年多的发展,已在全国包括北京、上海、广州、深圳、厦门、成都、重庆、南京、杭州等

10

多个核心城市布局

80

余家,其中

2018

年新开店

53

家。其规模在新零售业态中稳居第一梯队。

资料来源:

联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效成长