因为一封泄漏保监会监管文件的匿名爆料邮件,前海人寿近日陷入了麻烦之中,其退保及现金流压力成为了舆论关注的焦点。

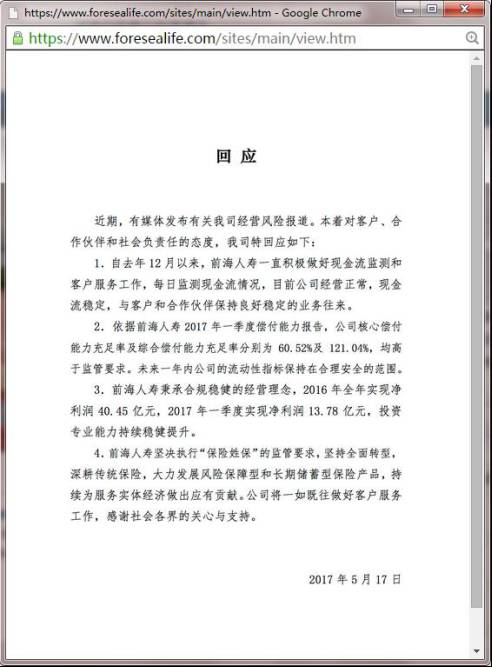

5月17日,前海人寿对此回应表示,目前公司经营正常,现金流稳定,未来一年内公司的流动性指标保持在合理安全的范围。

不过,对于前海人寿的真实情况,舆论仍存在一定疑虑。既有声音认为前海人寿面临退保危机,也有声音认为这是一次蓄意盗取监管文件导致的风险扩大事件,前海人寿基本面没有问题。究竟前海人寿整体风险几何?

今日(5月19日),权威的监管声音出来定调。广东保监局对前海人寿广东分公司定调称,该公司退保给付风险总体可控。

前海人寿是一家总部位于广东深圳的保险企业,成立于2012年,其业务发端和重点市场均在广东。

广东保监局表示,前海人寿在广东地区业务占比较高,目前,前海人寿广东分公司业务结构调整有序进行,公司经营管理正常,现金流稳定,退保给付风险总体可控。

“我局坚持“严监管”理念,坚决落实“保监会姓监”,持续关注前海人寿广东分公司经营发展情况,定期检测公司业务指标,规范经营管理行为。”

针对市场传言的“前海人寿面临600亿元退保”,此前就有保险业内人士表示,600亿只是预估数据,每个保险公司在年初均会对当年的退保金额进行预估,预估数据并不等于实际发生退保。而衡量退保金是否会引起风险,偿付能力指标及流动性指标就变得异常关键。

《第一财经日报》对此进行了专业分析,选取了10家以万能险为主的寿险公司同业进行横向比较,对各项指标进行分析。

10家同业公司中,在遭遇监管处罚而且他9家并未被处罚的情况下,前海人寿各项数据仍处于中等偏上的位置,综合流动比率等一些指标还处在前列。

10家同业公司中,在遭遇监管处罚而且他9家并未被处罚的情况下,前海人寿各项数据仍处于中等偏上的位置,综合流动比率等一些指标还处在前列。