文/新金融综合

编辑/初九

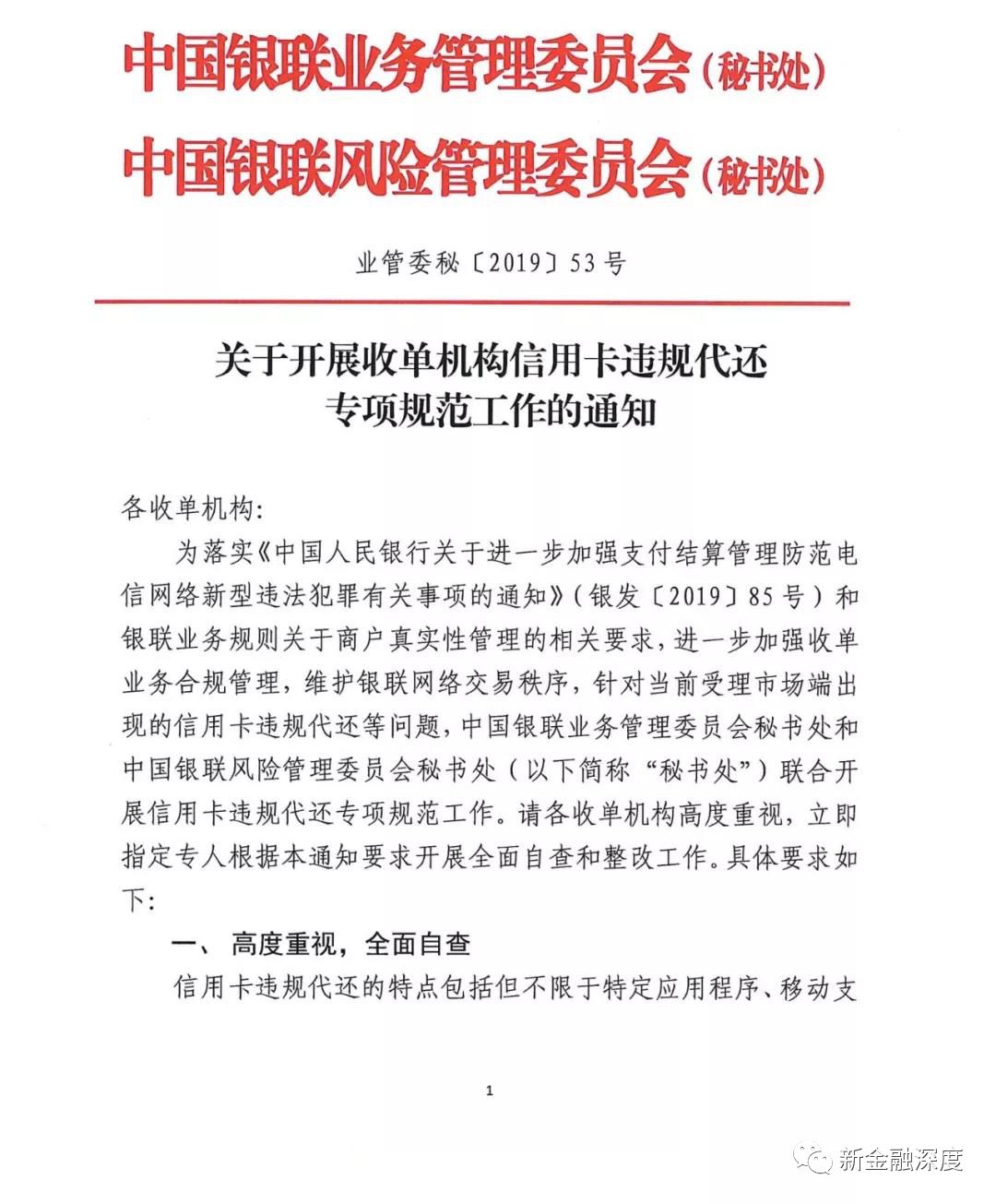

11月18日,中国银联下发《关于开展收单机构信用卡违规代还专项规范工作的通知》,要求各收单机构立即关停信用卡违规代还业务。

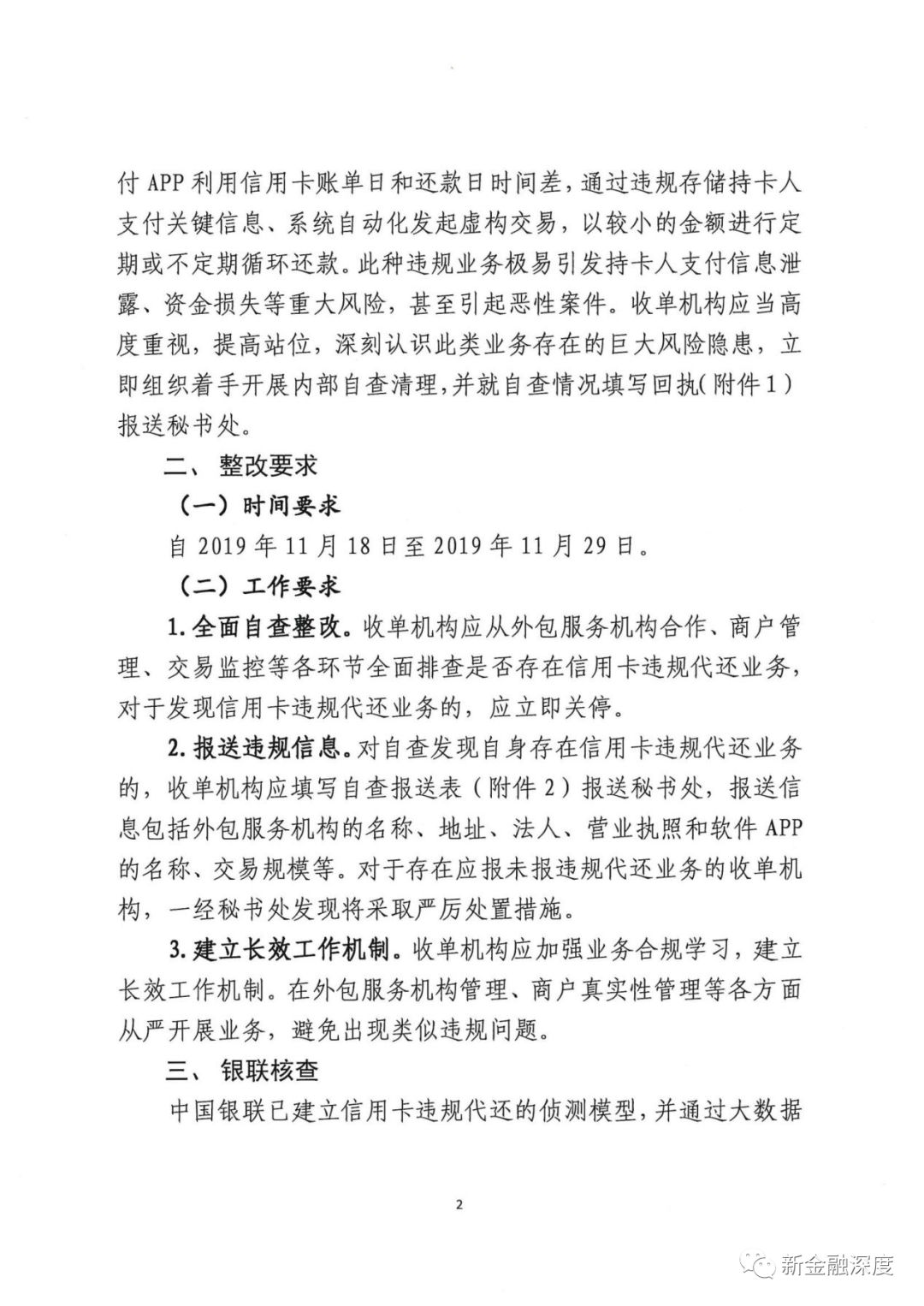

通知称,信用卡违规代换的特点包括但不限于特定应用程序、移动支付APP利用信用卡账单日和还款日时间差,通过违规存储持卡人支付关键信息、系统自动化发起虚构交易,以较小的金额进行特定或不定期循环还款,此种违规业务极易引发持卡人支付信息泄露、资金损失等重大风险,甚至引起恶性案件。收单机构应立即展开内部自查清理并上报。

通知要求,从11月18日到29日,收单机构一要全面自查整改。收单机构应从外包服务机构合作、商户管理、交易监控等各环节排查是否存在信用卡违规代还业务,对于发现信用卡违规代还业务的,应立即关停。二,报送违规信息。自查发现自身存在信用卡违规代还业务的,收单机构应填写自查报送表报送秘书处,报送信息包括外包服务机构的名称、地址、法人、营业执照和软件APP的名称,交易规模等。对于存在应报未报违规代还业务的收单机构,一经秘书处发现将采取严厉处置措施。三,建立长效工作机制。收单机构应加强业务合规学习,建立长效工作机制。在外包服务机构管理、商户真实性管理等各方面从严开展业务,避免出现类似违规问题。

通知强调,中国银联已建立信用卡违规代还的侦测模型,并通过大数据搜索、举报投诉等多种渠道开展监测。自2019年12月02日起,收单机构仍存在信用卡违规代还业务的,一经发现将根据银联业务规则对其从严从重处置。

新金融深度此前报道,从去年年底以来,多位广发银行、平安银行、华夏银行、工商银行、中信银行的信用卡用户反映称信用额度均有不同程度的下调,多半持卡人降幅为50%,可用额度直接缩水至个位数,还有用户收到了银行的规范用卡警告。

银行方面人士表示,从各家银行的行动来看,这次降额潮应该是全国性的。

用户很可能是存在倒卡、经常刷爆额度、以及违规套现行为被银行的风控盯上,严重的甚至会直接被封卡。

据了解,近年来,信用卡代偿平台快速涌现,一些客户在信用卡逾期无法偿还不了之后,就会找到上述平台申请贷款来还债,之后再分期偿还贷款。

有统计数据显示,市面上的代偿平台不下150家,其中相关网站平台70余家,APP有80余款,甚至腾讯也开始推广自己的信用卡代偿产品“微乐分”。

和商业银行信用卡分期万分之五的日息相比(即年化18%),部分代偿平台的利率在加上手续费、服务费之后,往往高达年化24%至36%。

只不过,从本质来说,消费账单属于应偿贷款,这类偿还方式实则是“以贷还贷”,债务只会越滚越大。

随着这类业务的规模不断增长,坏账也随之增加,“次贷”风险由此不断聚集。

实际上,监管对这一行为的严打早就开始。

2017年央行发布《中国人民银行关于规范支付创新业务的通知》将POS套现视为违规加大打击力度。

2018年11月28日,最高人民法院、最高人民检察院发布《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》,修改了恶意透支信用卡定罪量刑标准,明确“明知没有还款能力而大量透支,无法归还的”属于非法占有目的,可能构成恶意透支。

今年8月,北京银保监局曾印发《关于加强银行卡风险防控的监管意见》,要求北京市辖内商业银行应加强对信用卡小额多笔循环套现还款、境外套现等新型套现风险特征的分析,持续优化套现交易监控模型,采取有效措施防范信用风险延期暴露、共债风险向银行集聚以及跨境洗钱等风险。

近日,银联发文《关于进一步加强移动设备外接受理终端合规管控的函》整顿手机POS刷卡器市场,共有1285个品牌被关停。

银联的本次整治《通知》中也表明,落实《中国人民银行关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(银发〔2019〕85号)和 银联业务规则关于商户真实性管理的相关要求。