近年来,单抗药在全球医药市场版图中占据越来越重要的地位。

Humira

,

Herceptin

,

Avastin

,

Rituxan

,

Opdivo

,

Keytruda……

一个又一个熠熠生辉的名字轮番登场,让业内诸公欢欣鼓舞,更引得不少有志之士奋不顾身地跃入到这波大潮当中。但喧嚣中回头看看,人们就会发现,那随潮退去的浪花里,也总有那么一幕幕,似曾相识

……

1992

年

2

月

20

日的《华尔街日报》和《纽约时报》均报道说,美国

FDA

要求

Centocor

公司提交更多临床数据以支持其治疗性单克隆抗体

Centoxin

(

Nebacumab

,又名

HA-1A

,用于治疗脓毒症)的上市申请,而这立刻让这家

1979

年成立、

1982

年进入股票交易市场、在资本市场上风光无限的生物技术公司遭受到重创:股票价格骤降

19%

,市值缩水

6.75

亿美元!

此后,情况继续恶化。

4

月初,公司

CEO Hubert Schoemaker

接到了时任

FDA

局长

David Kessler

的电话,通知他因为没有足够的临床数据证明其疗效,

FDA

暂不能批准

Centoxin

的上市申请。这一结果在

4

月

15

日迅速占领了媒体头条,

Centocor

的股票在一天之内又爆跌

41%

。在接下来的一周,投资者发起了至少

6

起诉讼,控告

Centocor

违反联邦证券法。

Centocor

的股东们则眼睁睁看着公司股票从曾经的每股

50

多美元一直跌到了

6

美元,市值跌去了近

15

亿美元。

Centocor

似乎走到了崩溃的边缘。

其实,如果将时钟拨回到

1991

年,人们可以看到,

Centoxin

在几个欧洲国家陆续获得了上市批准,并且在

1991

年

9

月

4

日获得了美国

FDA

一个顾问委员会建议批准的意见。

那到底发生了什么让

Centocor

经历了这样一番

“

过山车大冒险

”

,而后又在

1999

年

7

月

21

日,被强生公司(

Johnson & Johnson

)以

49

亿美元收购了呢?

1975

年,剑桥大学学者

George Kohler

和其导师

Cesar Milstein

发明了细胞杂交瘤技术,首次生产出单克隆抗体(二人也因此与另外一位科学家分享了

1984

年的诺贝尔生理学或医学奖)。受此启发,

1976

年,风险投资家

Robert A. Swanson

和生物化学家

Herbert Boyer

创立了基因泰克公司(

Genentech

)。紧随其后,

1979

年

5

月,从麻省理工学院(

MIT

)电气工程专业毕业的

Michael Wall

和威斯达研究所(

Wistar Institute

)的病毒学家和免疫学家

Hilary Koprowski

在美国费城创立了

Centocor

公司。几个月后,他们招募了日后成为公司

CEO

的荷兰裔生物化学家

Hubert Schoemaker

。

Hubert Schoemaker

与众不同的经历值得在这里多说几句:高中毕业后他随父亲访问美国时临时决定报考

University of Notre Dame

,但因为招生时限已过,他就在招生办公室里当场答了一套数学试卷,分数说服了考官。从

University of Notre Dame

化学专业毕业后他本想学习商业,但最终却因为学费太贵而拒绝了哈佛商学院的录取转而去了

MIT

生物化学专业。从

MIT

博士毕业后,他先后拒绝了斯坦福大牛

Stanley Cohen

(

DNA

重组技术的发明者之一)实验室的邀请和马克斯

-

普朗克研究所(以物理学家、诺贝尔奖获得者马克斯·普朗克的名字命名)的邀请,去了一家塑料包装厂工作,目的是想学习如何经营一家企业。但当他刚出生不久的女儿被诊断为

“

无脑回畸形

”

后,为了更高的薪水和更接近便利的医疗条件以支持女儿的治疗,他加入了另外一家医疗企业,三年后跳槽到了

Centocor

。

当时

Hilary Koprowski

拥有

2

项用于生产单克隆抗体的重要专利(

U.S. Patent 4,172,124

和

U.S. Patent 4,196,265

),所以

Centocor

在发展初期将公司定位于开发临床医学诊断用单克隆抗体(因试剂开发与药品开发相比相对容易),同时把治疗性单克隆抗体的开发作为公司的长远规划。

Centocor

当时主要靠自有资金来向大学、政府研究机构甚至是私人实验室收购或投资他们认为有潜力的早期项目

,

开发成功后再找大的医药公司合作进行商业化。例如,

Michael Wall

在

1981

年的时候听说波士顿的

Dana-Farber Cancer Institute

分离出了能检测卵巢癌细胞的抗体,便早早介入,并于

2

年后研制出商业化的检测试剂盒

(

即著名的

CA125

检测试剂盒

)

,并最终把这一技术授权给了雅培公司(

Abbott

)。

虽然得益于生物技术产业的蓬勃发展,

Centocor

于

1982

年进入股票交易市场,融到了大约

2100

万美元,但此后,

Centocor

的诊断试剂业务一直不温不火,而管理层也并不满足于仅仅在临床医学诊断领域摸爬滚打,而是非常渴望进入更有挑战性同时也更有获利性的药品开发领域。考虑到用作造影剂的单克隆抗体也像药物一样直接作用于人体,而开发难度要远小于药物,

Centocor

的管理层便决定把鸡蛋放在不同的篮子里

----

同时开发造影剂用单克隆抗体和治疗用单克隆抗体。

1985

年,

Centocor

成立了专门的造影剂部门,开发针对消化道肿瘤和卵巢癌的单克隆抗体造影剂。当时有华尔街分析师预估,

Centocor

的造影剂业务能达到每年

3

到

4

亿美元的销售额。但现实很无情,这类产品的开发并不像

Centocor

想象的那么简单,那些先于

Centocor

推出单克隆抗体造影剂的厂家,业绩都非常惨淡。

1989

年

8

月,

Centocor

的第一款单克隆抗体造影剂

Myoscint

(从麻省总医院授权引进,用于辅助诊断心肌梗塞)终于在欧洲获批,随后又经过将近

7

年才于

1996

年

7

月被美国

FDA

批准。只可惜

Myoscint

上市时已经远远落后于那些创伤性更小、特异性更好的竞品,不得已,

Centocor

于

1999

年将

Myoscint

退市。

虽然造影剂业务没能给

Centocor

带来预期的业绩暴增,但是为药品开发积累了经验,这让

Michael Wall

和

Hubert Schoemaker

能够信心满满地对外宣布:

Centocor

已经做好准备,到

2000

年它要成为默克(

Merck

)那样的制药公司!

在这样的背景下,

80

年代末

90

年代初,

Centoxin

项目走上了前台。

Centoxin

是斯坦福大学(

Stanford University

)学者

Henry Kaplan

和

Nelson Teng

于

1984

年开发出的一种

IgM

型单克隆抗体,是史上第一个含有人源部分的单克隆抗体,因为能结合于革兰氏阴性菌内毒素中的主要活性组分脂质

A

,因此被期望用于治疗革兰氏阴性菌脓毒症。

Centocor

于

1986

年从斯坦福大学引进这个项目后,外界曾质疑,

Centocor

仅有开发诊断用单克隆抗体的经验,而治疗性单克隆抗体的研发、生产和销售与其相比有非常大的不同,挑战巨大,所以

Centocor

还是应该像开展诊断试剂业务那样,通过与大型制药公司合作的形式来进行

Centoxin

的开发。但

1985

年基因泰克(

Genentech

)公司独立开发

Protropin

(注射用人重组生长激素,史上第一例利用基因重组技术生产出的商业化生物药)并获得巨大商业成功的案例,让华尔街的顾问和

Centocor

的董事们一致认为,

Centocor

也应该独立开发

Centoxin----

独立开发除了能让

Centocor

更好地掌控项目,攫取更多的利润(当时业界预估

Centoxin

上市首年的销售额能达到

4

亿美元),还能让

Centocor

藉此积累单抗药开发的成功经验并一举转型成为一家全球性的制药公司。

因为预估

Centoxin

的开发需要大量资金,

Michael Wall

和

Hubert Schoemaker

投入了极大的精力于融资活动中,结果就是

1986-1992

年间,大小

9

次融资活动给

Centocor

带来了大约

5

亿美元的资金。这其中,大约

4.5

亿美元用于了

Centoxin

的临床试验、在美国和欧洲组建医药代表队伍(美国

200

人,欧洲

75

人)、以及在荷兰和美国新建

2

家生产厂。除了融资、烧钱,

Centocor

也对公司架构和管理团队进行了大改组,招募了大量拥有大型制药公司工作经验的中高层人士(比如聘请了华纳

·

兰伯特制药业务单元的负责人

James Wavle

成为公司的总裁兼

COO

,史克公司美国业务的营销副总裁

James Geddes

成为公司营销副总裁)。

彼时,因为美国

FDA

的药品审批过程非常缓慢,并且

1986

年以前的

FDA

法规不允许将在美国开发而尚未在美国获批的药品出口到国外(即便该药品已经在外国获批),为了让

Centoxin

能先在欧洲上市销售,

Centocor

决定在欧洲也建立一家生产厂。而荷兰的

Leiden

当时是世界发酵技术的中心,并且对建立这样的生产设施给予优厚的税务政策,所以这家耗资

3000

万美元的生产厂就被选址在了荷兰

Leiden

。

初期的临床试验,

Centocor

选择在罹患癌症而并没有感染革兰氏阴性菌的患者中给予

Centoxin

,以考察其安全性和药代动力学特征等指标,结果没有发现明显的不良反应。

1988

年,

Centocor

在

6

家美国医院的

34

名脓毒症患者中使用

Centoxin

,也获得了令人满意的结果。接着,一项包括

24

个试验中心、

543

名受试者参加的随机、双盲、安慰剂对照的临床试验(笔者注:因由加州大学学者

Elizabeth J. Ziegler

领导,故下文简称为

Ziegler

试验)正式展开,研究结果随后发表在了

1991

年

2

月的《新英格兰医学杂志》上,试验结论为

Centoxin

治疗脓毒症和革兰氏阴性菌血症是安全且有效的。同月,在

Centoxin

尚未获得

FDA

批准的情况下,美国军方以每支

2500

美元的价格向

Centocor

订购了

200

支

Centoxin

,以供正在第一次海湾战争中作战的士兵备用。

喜讯就这样接踵而来。

1991

年

3

月

European Committee for ProprietaryMedicinal Products

(即后来的

European Agency for the Evaluation of Medicinal Products

,

EMEA

)根据

Ziegler

试验的结果,推荐将

Centoxin

用于革兰氏阴性菌脓毒症的治疗。

5

月,

Centocor

的荷兰工厂通过了美国

FDA

的核查。接下来,荷兰、英国、德国和法国都在当年年底之前批准了

Centoxin

。而美国

FDA

的“疫苗和相关生物制品顾问委员会”(

FDA Vaccinesand Related Biological Advisory Committee

)则在

1991

年

9

月

4

日以无记名投票的形式建议在对产品标签作出适当限定的情况下批准

Centoxin

。

Centoxin

在欧洲的销售,最好的时候曾一度达到每季度

2500

万美元。这让很多人都相信,

Centoxin

的销售将很快超过

10

亿美元,成为重磅炸弹级的产品。公司

CEO Hubert Schoemaker

更是乐观地估计,到

2000

年

Centoxin

将占领欧美日抗体药物市场

50%

以上的份额。

Centoxin

是

Centocor

公司开发上市的首款药物,阶段性的成果让业界和公司管理层都对其未来充满憧憬。但其实一片喧嚣中早就有隐隐的不安在蔓延。就在人们都在等待

FDA

的最终批准的时候,令人不安的消息接二连三地传来了。

1990

年

4

月的时候,

Centocor

的竞争对手

Xoma

公司曾对

Centocor

发起专利诉讼。

Xoma

的产品

Xomen E5

在抗体类型、活性和适应症等方面,都和

Centoxin

非常接近,

Xoma

认为

Centoxin

侵犯了

Xomen E5

的专利。

Centocor

从来没有经历过这样的专利纠纷,几乎所有人都束手无策,而

Xoma

则有合作伙伴辉瑞(

Pfizer

)的鼎力相助。

Centocor

公司的

CEO Hubert Schoemaker

最初想和对方和解,但

COO James Wavle

则力主和对方打这场官司。因为

Wavle

认为和解会导致专利的交叉授权,那样的话就必须分享利润给

Xoma

。但让人始料未及的是,随着官司的进展,

Centocor

不得不把

Centoxin

的临床试验数据公开给法庭,而有人则把庭审记录发送给了

FDA

。更甚的是

Centocor

认为辉瑞还向

FDA

指出了

Centocor

在

Ziegler

试验中的一些错误做法。虽然官司最终于

1992

年

7

月

29

日以双方达成和解告终,但持续两年多的公司让

Centocor

精疲力竭,也让

FDA

和业界对

Centoxin

的临床试验数据产生了担忧。

更糟糕的是,瑞士学者

Jean-Daniel Baumgartner

受法国梅里埃集团的委托对

Centoxin

进行研究,但他的研究团队无法在动物实验中成功重现

Centoxin

对脓毒症的治疗效果,

Baumgartner

遂在

1991

年

7

月在给《新英格兰医学杂志》的信中对

Centoxin

的临床价值提出了质疑。

1991

年

11

月底,美国国家卫生研究院(

NIH

)的

Clinical Center’s Department ofCritical Care Medicine

在动物实验中评价

Centoxin

的疗效和安全性,但实验结果也提示

Centoxin

并不能保护动物免受脓毒症的侵害。

而

FDA

的审评最终发现,在

Ziegler

试验的期中分析时,

Centocor

公司的

2

名员工参与了分析会议并知晓了揭盲的数据。而在那以后,

Centocor

公司对试验的一些关键指标如终点观察时间、受试者分组等做出了调整(在今天看来这是多么的不可思议!),这让

FDA

担心最终试验结果会有偏倚。

终于,

1992

年

2

月

20

日,

FDA

通知

Centocor

需要提交更多临床数据以支持

Centoxin

的批准。接下来便出现了本文开头的那一幕。

4

月

16

日,

FDA

还给已经批准

Centoxin

的

9

个欧洲国家的药监部门发了传真,通知了他们暂不批准的决定。一时间大厦将倾的气氛包围了

Centocor

公司。

为了拯救公司,

Wall

和

Schoemaker

采取了紧急行动。除了暂停每个季度高达

5000

万美元的各种烧钱活动、解聘为了

Centoxin

项目而招募的高管和医药代表队伍(时任总裁兼联席

CEO James Wavle

在年度股东大会前一天离开了公司,

HR

负责人则被告知接下来要裁员

550-600

人),公司同时还聘请了外部律师事务所

King & Spalding

担任药品注册资料的核查工作。因为彼时已经很难再从资本市场上找到愿意继续支持

Centocor

的资金,

Wall

和

Schoemaker

只能又开始积极接触大型制药公司寻求合作,希望能凭借外力拯救

Centoxin

项目和公司。而当时,也确有一些公司如史克必成(

SmithKline Beecham

)和礼来(

Eli Lilly

)仍然对

Centoxin

项目非常感兴趣。史克必成当时的负责人

J.P Garnier

后来回忆说,有几家公司参与竞标

Centoxin

,而

Centocor

的报价高达

1

亿美元。当时从来没有谁支付过这么高的价格,但

Centocor

公司

CEO Hubert Schoemaker

出众的推销技巧让所有人都觉得

Centoxin

仍然潜力巨大。

Centocor

最终在

1992

年

7

月

16

日和礼来公司签署了合作协议。根据协议,礼来支付给

Centocor 1

亿美元以继续支持

Centoxin

的开发,并由此获得

Centocor 5%

的股份;即便

Centoxin

项目最终失败,礼来也愿意再支付

2500

万美元,以支持

Centocor

的另外一个在研的心血管类单抗药

ReoPro

(

Abciximab

,即阿昔单抗,抗血小板凝聚单克隆抗体,后来成为

FDA

批准的第二个治疗性单克隆抗体)

的开发。与礼来签约

2

个月后,因为不再被投资者信任,

Schoemaker

辞去已经担任了

12

年的

CEO

之职,将领导权交给了新提拔的

CEO David Holveck

。

然而,在

Centoxin

的第

2

项大型临床试验启动后

6

个月、已经入组了

2199

名患者之后,因为期中分析显示

Centoxin

在某些受试者中明显增加死亡率,

Centocor

和礼来一致同意终止了试验。

1993

年

1

月

18

日

Centocor

还终止了

Centoxin

在欧洲的销售。公司股票也跟着又急跌了一波。

好在还有

ReoPro

。

ReoPro

是

Centocor

于

1986

年从纽约州立大学石溪分校引进的,

1988

年进入

1

期临床试验。

1992

年与礼来签署合作协议时,

ReoPro

已经进入

3

期临床试验。在

ReoPro

的开发过程中,

Centocor

得到了合作伙伴礼来的大力支持,加上

ReoPro

针对的是一种相对简单且被医药界熟知的适应症

----

抑制血小板聚集防止血栓形成,而

Centocor

的研究人员在试验设计和期中分析时充分吸取了

Centoxin

失败的教训,确保了临床试验的顺利进行。日以继夜地精心准备,让

ReoPro

只用了

10

个月就在欧洲获得了上市许可,在美国也仅用了

12

个月即被

FDA

批准(

1994

年

12

月),成为第一个同时在欧洲和美国获得批准的单抗药。根据协议,礼来在美国和西欧大部分国家销售

ReoPro

,上市第一年

(1995

年

)

就录得了

2300

万美元的收入。此后,销售额一路走高,到

1999

年时达到了

4

亿多美元。

ReoPro

的成功不但为

Centocor

的起死回生奠定了坚实基础,而且极大地提振了业界对治疗性单克隆抗体的信心。

1997

到

1998

的两年间,

Centocor

的另外两个单抗药

Panorex

(

edrecolomab

)和

Remicade

(

in

fl

iximab

,即英夫利西单抗,商品名“类克”)、以及

Idec

公司的单抗药

Rituxan

(

Rituximab

,即利妥昔单抗,商品名

“

美罗华

”

)也都相继上市,其中

Remicade

和

Rituxan

日后都成为重磅炸弹级的产品,彻底打开了治疗性单克隆抗体蓬勃发展的新时代。

其实

Remicade

项目可以算做

Centocor

的一个意外收获。

1984

年

1

月

Centocor

与纽约大学签约后首先开发的原本是针对

γ

干扰素(

interferon-γ

)的单克隆抗体。但在研究过程中,研究人员发现,产生

γ

干扰素的细胞也能产生肿瘤坏死因子(

TNF

),便顺带着把抗

TNF

的单克隆抗体也列入到了研究范伟之内。彼时,

TNF

的免疫调节作用已经引起学界的注意,但研究并不深入。

Centocor

的研究进行得也并不顺利,直到

1988

年,

Centocor

才成功生产出抗

TNF

的单克隆抗体(即后来的

Remicade

)。获得这种抗体以后,

Centocor

仍然尝试想把这种抗体用于治疗脓毒症,但

1

期临床试验并不成功。好在

ReoPro

项目的顺利进展,像一针强心剂,激励着研究人员继续投入极大的热情到

Remicade

项目中。

1992

年,英国

Kennedy Institute for Rheumatology

的学者将从

Centocor

公司获得的

Remicade

试用于一些重症类风湿性关节炎(

RA

)患者,获得了不错的效果。

1996

年,

Centocor

主持的针对

RA

和克隆病(

Crohn’s disease

)的

2

期临床试验也取得令人满意的结果。

3

期临床试验遂于

1997

年展开。接下来一切顺利,

FDA

于

1998

年

8

月

24

日批准了

Remicade

。(注:这个产品在强生收购

Centocor

后不负众望,给

Centocor

带来了非常可观的收入,年销售额从

1999

年的

1

亿美元,跳到

2000

年的

3.5

亿美元和

2001

年的

7.2

亿美元。在上市

10

年的时候

Remicade

在

88

个国家被批准了

15

种适应症,治疗了超过

100

万名患者。在

2011

年更是达到了年销售额的峰值、将近

67

亿美元)

ReoPro

和

Remicade

的成功上市,似乎使

Centocor

在公司成立

20

周年的时候进入了发展的黄金期。但

Schoemaker

和公司

CEO David Holveck

却冷静地认为,公司如果想走得更远,上市更多的药品,则需要更充裕的资金,而如果仍然保持独立发展则难以达成这样的目标,所以

Centocor

开始评估被收购的可能性。而彼时,

Centocor

正计划投巨资(约

2.5

亿美元)研究

ReoPro

和支架联用以防治冠脉疾病的效果,消息传出后让早就对

Centocor

心仪已久的支架巨头强生公司喜上眉梢。经过几个回合的谈判,最终于

1999

年

7

月

21

日,强生宣布以

49

亿美元的价格收购

Centocor

,

Centocor

随后从纳斯达克退市。

此后,

Centocor

继续保持独立运营,直到经过几次并购交易后,于

2011

年

6

月更名为

Janssen Biotech Inc.

,

Centocor

这个名字终于退出了历史舞台。

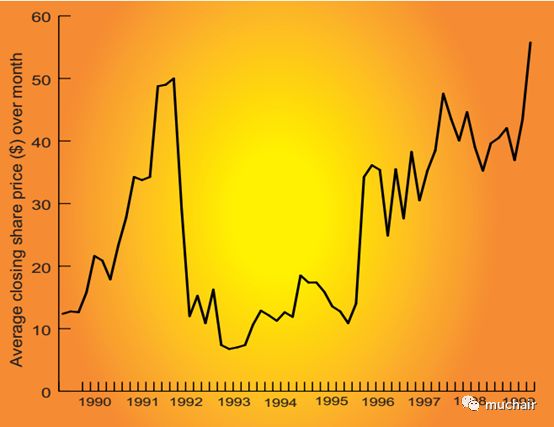

Centocor

的股价走势图很好地记录了该公司发展历程中的

3

个关键阶段:

1990-1992

年

Centoxin

的由盛转衰,

1995-1996

年

ReoPro

的成功获批,以及

1999

年被强生收购。(图片来源:

NATURE BIOTECHNOLOGY VOL 17 SEPTEMBER 1999

)

在总结

Centoxin

失败的教训时,有人指出,为了借助这个产品将

Centocor

转型为一家制药公司,管理层过于“贪心”(要完全独立开发

Centoxin

),策略过于激进,资金使用也不具可持续性。此外,

Centocor

没能处理好和

FDA

的关系、充分利用

FDA

在药品审评审批过程中的正向作用。例如,竞争对手

Xoma

公司的

Xomen E5

比

Centoxin

早了

6

个月完成临床试验并提交上市申请,使得

Centocor

的管理层压力山大,他们转而向

FDA

不断施加压力。

Michael Wall

后来回忆说,

“

当你每个季度烧掉

5000

万美元,却始终看不到你的产品出现在市场上,你就会每天给

FDA

打电话(催他们)

”

。

也有人认为,最大的教训是

Centocor

在

Centoxin

之前从来没有开发或销售过药品,缺乏足够的经验来帮助他们独立完成药物的临床试验和后续的商业化操作,而

Centoxin

所针对的适应症,革兰氏阴性菌脓毒症又是一种当时尚未被透彻了解的复杂疾病。两难相加,成功的机会自然渺茫。而彼时,

FDA

自己对此类治疗性单克隆抗体的审评也没有多少经验。在

1987

年

10