周期股的熊熊欲火,并不需要倾盆大雨来浇灭。有时候,只言片语的点化,也能让其气焰顿消。

正在钢铁股激情上攻的时候,中国钢铁业协会8月11日在一次研讨会一针见血地指出,当前钢材期货价格大幅上涨并非市场需求拉动或是市场供给减少所致,而是拿环保政策“说事”,这是危言耸听的炒作行为,难免有从中渔利之嫌。

次日,钢铁股在上周五应声暴跌,

钢铁指数当天跌幅高达6.03%,多达5只钢铁股以跌停板收盘。

对于,未来周期股的走势,牛熊交易室监测卖方研报的看法,做一个对比分析:

海通证券:看空周期股

海通证券首席分析师荀玉根认为,周期股的主要上涨阶段可能结束了,后续盘整反复的概率更大,大幅暴跌的概率较小。

原因在于:

第一,从逻辑上看,资源品这波上涨动力是去产能和环保的政策力度大,

为了化解银行债务风险,政策会持续但也不会蛮干,中钢协已经定性近期钢价上涨是炒作。

第二,从资金来看,商品期货的投资者是资源股行情的发动机,他们通常比较短期灵活。

广发证券:结构性看好周期股

行情终结三板斧:政策转向、需求证伪和货币收紧

广发证券认为,供给侧改革及环保政策的完美“衔接”,使得“供给紧”的逻辑进一步增强,供需失衡背景下的“涨价”行情在未来将继续,通过历史上非牛市时期的三段典型周期股行情,对比了不同行情下的起因、演变及终结:

第一阶段(2008年11月到2009年8月)。该轮行情的起因最为直接,4万亿强刺激政策出台后拉动固定资产投资,行情持续时间近3个季度,

而行情终结的原因在于政策转向,宏观政策导向由刺激投资转向刺激消费,风格由周期逐渐转向消费;

第二阶段(2010年7月份到2010年11月份)。2010年下半年的周期股跟当前的行情有相似之处,除了需求端预期修复的影响之外,

更关键的驱动因素来自于“拉闸限电”带来的供给收紧和QE2预期下的全球流动性宽松,

而行情的终结来自于国内通胀抬升后央行加息逆转了流动性预期;

第三阶段(2012年1月到2012年3月)。本轮周期股行情是由政策刺激带来需求复苏预期支撑的一波行情,12年Q1经济数据验证复苏证伪,随后行情走向终结,风格逐渐由周期转向价值成长。而

只

有政策转向、需求证伪和货币收紧等是终结行情的关键因素;

可见政策转向、需求证伪和货币收紧等是终结行情的关键因素。

二阶分化:政策与利率

根据分析,政策大幅转向或流动性收紧存在一定难度,但是预期会发生“二阶(政策和利率)”变化,将导致后续周期股的反弹趋于分化。

首先,在政策面上,供给端去产能的坚决推进跟本轮经济景气度较强有较大关联,

政府“稳增长”压力不大时,从而为供给侧改革等其他目标提供空间;而进入3季度之后,经济增速的下滑加大了“稳增长”的必要性,政策权衡下的供给侧改革“加速度”会趋于下降。

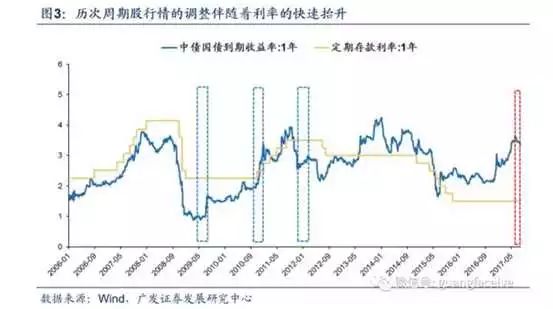

另外,在流动性方面的影响来看,历次周期股行情的调整伴随着利率的快速抬升,

较为温和的方式是长端利率反弹(2009年8月、2012年3月),较为剧烈的方式是中上游涨价传导到下游,通胀迅速抬升后引发政策利率调整(10年11月)。

本轮周期股反弹对应的是长端利率下行的有利环境,金融工作会议之后的金融去杠杆持续推进会对流动性造成边际冲击,尽管其影响或相对温和,但仍可能影响部分周期股的反弹。

但是,

从基本面来看,决定周期行业之间分化的“胜负手”不在需求端而在供给端,

存量经济下单纯由需求端拉动的故事并不“性感”,如果没有供给端收紧的支撑,股价上涨的空间和持续性可能受到制约。

因而,在预期未来周期股会发生“二阶”变化的前提下,广发证券对于周期股的观点并非是全面看多而仅结构性看好,供给侧改革和环保因素是关键筛选标准。

国开证券:谨慎“驾驶”,关注商品价格是否回落

国开证券认为,本轮周期股的启动源自于去产能的加速,上半年供给侧改革 推动钢铁、煤炭行业去产能完成进度分别达到 100%、74%,随后清理地条钢、环保限产等事件进一步驱动投资者对于产能收紧的预期。

从2009年至今商品价格和周期股的波动中,国开证券认为:

第一、商品价格走势和周期股阶段趋势一致,例如2008年底至2009年三季 度的上涨行情以及 2011至2014年的下跌行情;

第二、当周期股价格已完全充分反映涨价带来的利润增长后,商品价格上涨 后期周期股价格不再跟随商品价格走势,例如2009年三季度至2011年;

第三、周期股价格可能受流动性影响形成交易性趋势而与商品价格趋势不同, 例如 2015 年周期股同样受杠杆牛影响大涨;

第四、商品价格的长期趋势决定周期股的长期表现。

因而,国开证券认为,未来需要密切关注,商品价格走势,如果商品价格出现阶段回落则周期股将难以再创新高。

股市多风险,选个好队友,跟着东方财富走,马上掘金A股!牛熊君今天和大家推荐一个选股利器——东方财富证券!点击

原文阅读

获取更多信息!