文:

凭栏欲言

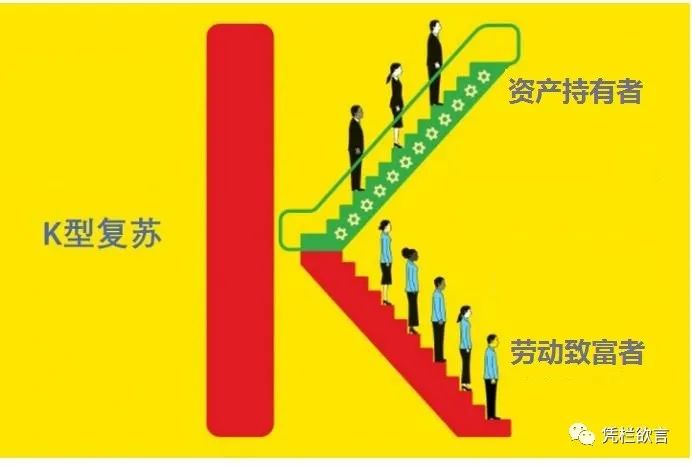

这些年经济发展的不咋样,造词能力却越来越牛X。这不,最近国内外又出现了一个热词叫“K型复苏”。

不久前的热词是似乎是“结构性牛市”?

结构性牛市就是熊市反弹,K型复苏又是什么?

01

2003

年的K型复苏

疫情之后,世界各国原本预计经济会出现V型快速复苏,但现在来看事实并非如此,部分行业的确受益于放水发生了快速复苏,但更多行业收入越来越少甚至破产倒闭。部分行业快速复苏向上,部分行业继续恶化向下,分化出K型走势,这被称为K型复苏。

K

型复苏现象大约首次出现于2003年左右。

2001

年网络泡沫之后,格林斯潘主导的美联储迅速放水,利率急速下行。然而美国经济复苏却不温不火,由于需求低迷,企业不敢提价,通胀非常疲软,当时通缩说法异常流行(2020年通缩说法也异常流行),这又为放水找到了借口。

前美联储主席伯南克为什么被称为“直升机伯南克“?

就是在2002年,伯南克提出一种非常极端的策略来对抗通胀萎靡,即

大范围减税和央行增发货币

相结合,这被弗里德曼嘲讽为“从直升机上撒钱”。从此之后,“直升机”成了伯南克的花名,

但伯南克的理论为政府印钞找到了借口。

2005年,小布什提名伯南克出任美联储主席。

思考题:凯恩斯和哈耶克之争,为什么是凯恩斯赢了?

2002

年,放水影响之下,美国经济似乎有了一点复苏迹象,但只有部分行业受益于经济刺激。股市方面,由于安然造假丑闻,投资者纷纷逃离股市,股市持续低迷。股市低迷让放水流入房市,房地产与金融行业率先复苏,更多行业仍然艰难,美国失业率不但没有降低反而在上升,经济复苏出现了K型分化。

大约是当时的造词能力不太行,美联储某位官员随后将这个阶段称为“失业型复苏”,这个名词远没有“K型复苏”这么洋气、简洁、易于记忆且让人印象深刻。“失业型复苏”这一名词并没有大面积流传。

在放水影响之下,当时的美国房地产领域出现了销售异常火爆的情况,以至于2002年波士顿联邦储备银行行长凯茜﹒迈尼汉就开始担心美国出现房地产泡沫,5年之后次贷危机发生了。

K

型复苏,无非就是资产价格与实体经济,一边是火焰,一边是海水。

02

K

型复苏的特点

1

)贫富分化

放水的直接受益者就是资产价格持有人。越富有的人,持有的股票和房产越多,最终会成为资产价格上涨的最大受益者。富人的主要收入源于资产增值,反之,越穷的人持有资产越少,因而几乎没有资产增值。穷人的主要收入源于工资,在经济衰退背景下,很多企业还在裁员降薪,穷人随时要面临收入下降甚至失业的压力。富者愈富,穷者愈穷。

资产收入过高

又加剧对劳动收入的歧视,刺激大众将精力投入零和博弈,减少实体劳动力供应,

造成找工难,招工也难。

2

)行业分化

放水也会刺激对大宗商品的炒作

,这种炒作会带动上游出厂价格提高,影响上游产业加快复苏。但下游产业一边面对上游产业原料提价,一边面对实体终端需求萎靡,饱受挤压。上下游行业分化加剧。

经济萎靡之下原料涨价不可能源于需求拉动,而是资金泛滥炒作大宗商品。

3

)消费分化

一方面,资产受益者消费能力升高,高档炫耀性消费盛行,奢侈品消费旺盛。另一方面,劳动者真实收入(纸面收入还是在增长的,但被CPI通胀和房价通胀吞噬了)却几乎没有增长,消费日益追求极端廉价商品,廉价购物平台盛行。

K

型复苏实际上就是资产价格

(2003年的房,2020年的股

)复苏和实体经济萎靡的角力。

但这两种力量终归要分出胜负,要么东风压倒西风,要么西风压倒东风。

这一特点决定了,K型复苏本质是一种阶段性盘整。久盘必然会寻方向突破。

要么向上,要么向下。

03

向上还是向下?

2003

年,美联储就曾担忧K型复苏(久盘)会向下突破。

当时美联储内部认为“失业型复苏”或可能导致美国陷入二次衰退,但经历一段时间盘整之后,美国经济找到了

新的增长点

,美国经济并没有向下突破,而是向上突破。

1)

2001年中国入市,中国商品输入美国压低了美国通胀,释放了美联储放水能力,放水刺激美国房地产业昂扬向上,房地产拉动经济。

2)

金融业复苏。中国贸易顺差通过金融项回流美国,为美国金融业提供了更多高端金融工作岗位。

3)

房地产财富效应带动汽车消费。房子都涨这么多了,换个车小case嘛!

4)

智能手机技术成熟,新的消费需求和投资需求出现。

2003

年,美国房地产启动和智能手机技术渐臻成熟,

K

型复苏盘整一段时间后,美国经济向上突破。

2021

年,K型分化已经由美国问题演变为全球问题,盘整

会向上突破还是会

向下突破

?

最重要的问题是,全球经济新的增长点在哪里?

04

有一种护身符其实是枷锁

理性无非是修正短期目标使其符合长期目标。

人类的理性源于秩序。如果没有秩序,就不可能规划出长期目标,也当然没有办法修正短期目标使其符合长期。朝不保夕的日子里,没人会去规划哪怕一个月之后的目标。