5G成为时代风口,助力通信产业腾飞。

从2G到4G,不断提高的数据流量和传输速度将集成电路产业应用市场规模不断刷新。

而具有高宽带、低时延和多设备连接特性的5G通信,意味着对于产业上下游终端更高的市场需求。

射频器件作为无线连接的核心设备,而射频芯片作为射频器件的核心部件,芯片设计作为芯片技术迭代的核心驱动力,在即将到来的5G时代下,射频前端芯片行业将迎来广阔发展机会。

规模效应集聚企业优势,研发创新续航公司发展。

公司提前把握市场机遇研制出新产品低噪声放大器和射频开关,不断拓展经销商和客户渠道,公司销量和营收迅速增长。

规模效应作用下,价格竞争力优势显现,产品成本及期间费用不断下降,毛利率维持在50%以上并进入上升通道,公司盈利能力显著增强。

公司实际控制人为核心研发人员,同时股权架构稳定,研发投入有望持续加大以升级现有产品。

公司目前已取得50项专利,此外,企业积极募投项目以巩固公司规模优势,优化公司产品结构。

当前射频前端市场仍以国外厂家为主,公司仍将努力争取抓住以创新型核心技术抓住5G技术和中美贸易战及供给侧结构性改革下的国产替代主题带来的国内半导体市场机遇。

盈利预测及估值。

根据我们的估算,预计2019-2021年公司收入增长分别为53.82%、50.8%、50.13%,EPS分别为2.92、4.19、6.76元/股。

A股可比公司选取同样是国产替代主题下的Fabless设计公司兆易创新、全志科技、圣邦股份及韦尔股份,根据wind一致预测,截至2019.6.23,四家公司2019的平均PE为54.79倍。

根据审慎原则,我们给予公司2019年50X的PE,对应的目标价为146元/股,结合现在市场价格,给予“买入”评级。

风险提示:

宏观经济低迷超出预期;5G发展不及预期;研发创新进度不达预期;销售量不达预期,对单一客户销售依赖度较高。

1. 卓胜微:技术驱动的芯片设计公司

1.1. 海归创业,与时代同频共振

公司早期由硅谷留学人员创办于张江高科技园区,在知名风险投资红杉资本和盈富泰克的支持下,已迅速成长为一家在射频器件及无线连接专业方向上具有顶尖的技术实力和不凡市场竞争力的芯片设计公司。

2012年,卓胜微电子的前身卓胜有限成立。

公司调整战略发力智能手机市场,

定位为基于射频为核心的覆盖移动通信和物联网的芯片产品

。

专注于射频领域集成电路的研发和销售,并借助卓越的科研技术、优质的产品和高效完善的服务,逐渐发展成为在射频器件及无线连接专业方向上具有顶尖的技术实力和强大市场竞争力的芯片设计公司,在业内树立起较强的品牌影响力。

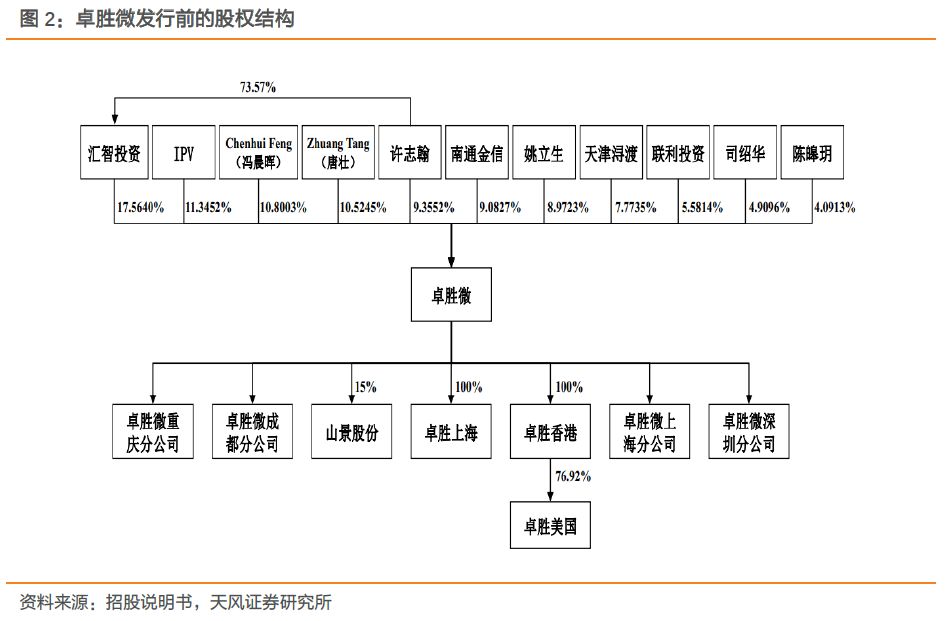

公司股东中,许志翰、Chenhui Feng(冯晨晖)和Zhuang Tang(唐壮)为一致行动人,合计控制公司48.2440%的表决权,为公司的实际控制人。

汇智投资为第一大股东,持股比例为17.5640%。

汇智投资是公司的员工持股平台,实际控制人为许志翰。

除持有发行人股份外,汇智投资无其他对外股权投资且未开展其他业务,与发行人主营业务无关。

本次发行前,发行人总股本为7,500万股。

发行人本次发行新股人民币普通股不超过2,500万股,本次发行的股份全部为新股,不涉及公开发售老股。

1.2. 深耕射频前端芯片设计研发,业绩迎来快速增长

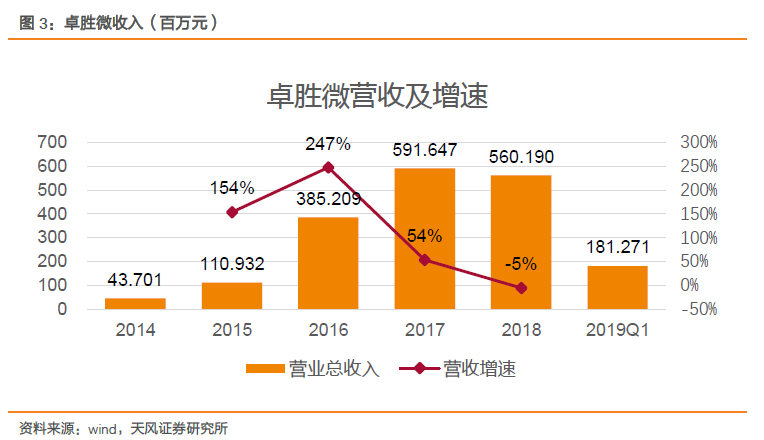

公司发展迅速,收入迎来快速增长。

得益于下游移动智能终端市场迅速发展、公司性能良好优质的产品、持续的研发创新能力。

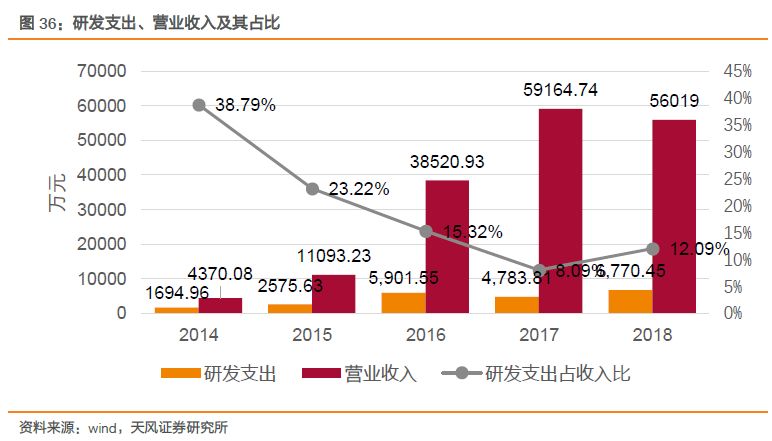

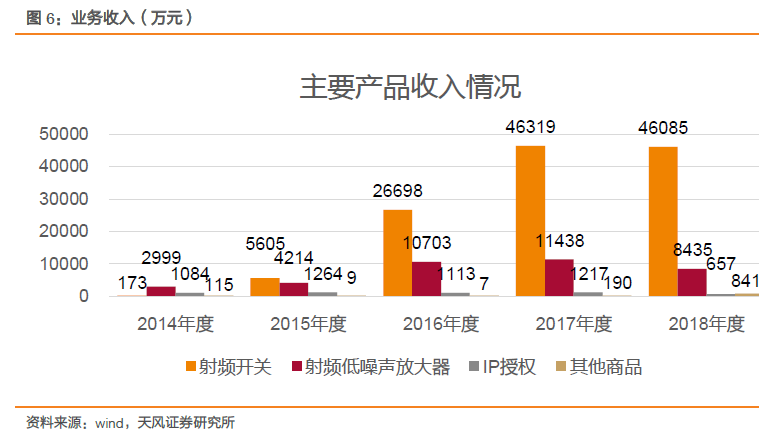

2015年度、2016年度、2017年度及2018年度,公司分别实现营业收入11,093.23万元、38,520.93万元、59164.74万元和56019.01万元,2018年营收负增长的原因主要是全球智能手机市场处于下行周期,下游需求不足,导致公司主要产品销量增幅不大,同时随着产品的更新迭代,产品价格进一步下滑,两个原因综合影响公司2018年整体收入下滑,但是随着5G的商用和升级后的产品的放量,预计2019年将扭转增幅为负的局面。

2014至2018年公司营业收入年均复合增长率为66.56%。

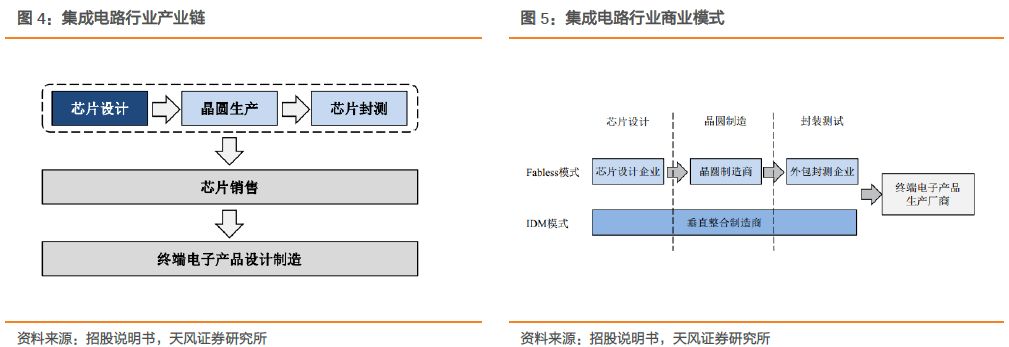

公司作为集成电路设计企业,专注于芯片的研发、设计环节。

集成电路产业链通常由芯片产品生产、 芯片产品销售以及终端电子产品设计制造三个环节组成,进一步地,芯片产品生产分为芯片设计、晶圆生产、芯片封测(封装、测试)等三个部分。

作为芯片设计企业,Fabless 模式有利于其提升新技术和新产品的开发速度,确保企业始终站在行业技术前沿,同时也有效降低了大规模固定资产投资所带来的财务风险。

而且能够根据市场行情及时调整产能,从而进一步提升生产运营的灵活性。

公司生产环节主要采取委外加工模式。公司采购的主要原材料为晶圆,而芯片的封测等生产环节主要通过外协厂商完成。

公司产品主要为

射频开关、射频低噪声放大器等射频前端芯片,并提供IP授权,应用于智能手机等移动智能终端。

公司主营业务为射频前端芯片的研究、开发与销售。

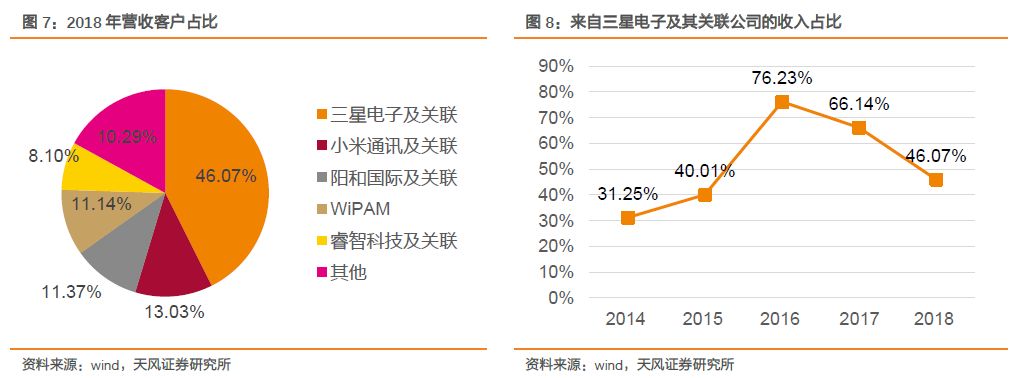

1.3. 打入三星及小米供应链,合计收入占比约60%

三星电子是公司的第一大客户,占比在五成左右。

公司自2012年成为三星供应商以来,不断提高自身的质量管理体系,根据其下属工厂对公司2017年度的综合考核,公司在技术能力、产品质量、成本竞争力、交付能力等方面均高于三星同类供应商的平均水平,

连续第二年得到A类评级

。

随之带来三星的收入占比不断提升,从2014年的31.25%提高到2016年的76.23%。

2017年随着小米订单的放量,加上三星生产计划安排调整等影响,对三星的收入占比近两年在下降,而小米、WiPAM、阳和、睿智科技的收入占比在提升。

2018年与2017年度相比,公司前五名客户中较稳定,小米增速可观,公司于2015年开始向其销售射频开关产品,销量自2017年开始保持大幅增长,未来有望进一步增加。

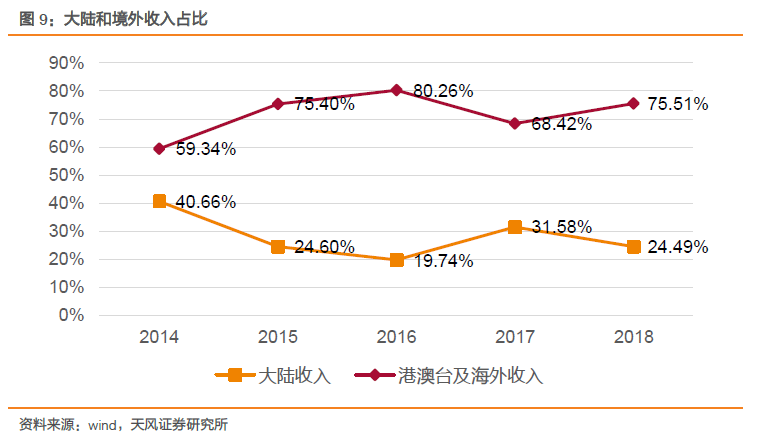

客户覆盖多个国家和地区,市场风险分散。

境外收入占比较高且呈现增长态势,2014到2016年营业收入中境外收入占比由59.34%提升至80.26%,覆盖越南、韩国、香港、印度、印尼、美国、中国台湾等多个国家和地区。

卓胜香港作为三星合格供应商,与其位于韩国、越南、印度、印尼等多个国家和地区的重要工厂建立了业务往来,随着与三星之间业务规模的增长,公司境外收入也相应大幅增加。

2017年境外收入占比有所下滑,主要是由于小米的订单放量,被境内收入挤占一定的份额。

2018年境外收入占比重新迎来增长。

2. 5G已来,射频芯片迎来新发展机遇

2.1. 我国集成电路产业高速发展

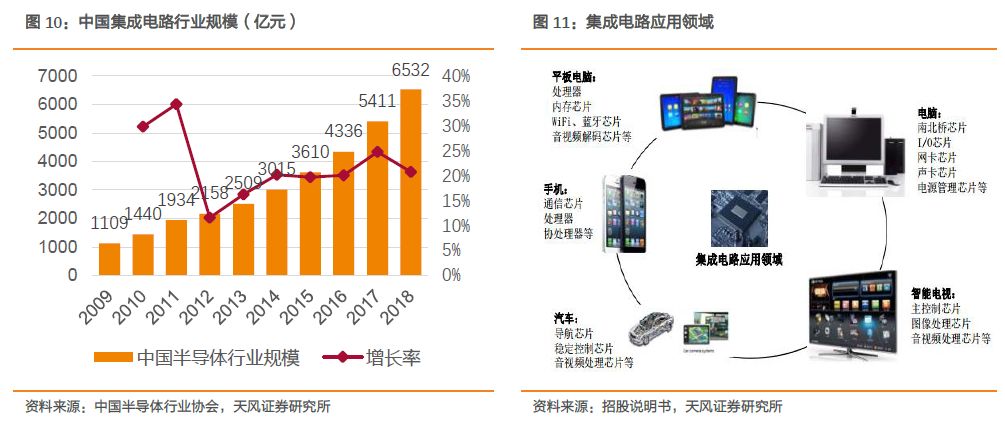

国内集成电路行业在需求、政策的驱动下迅速扩张。

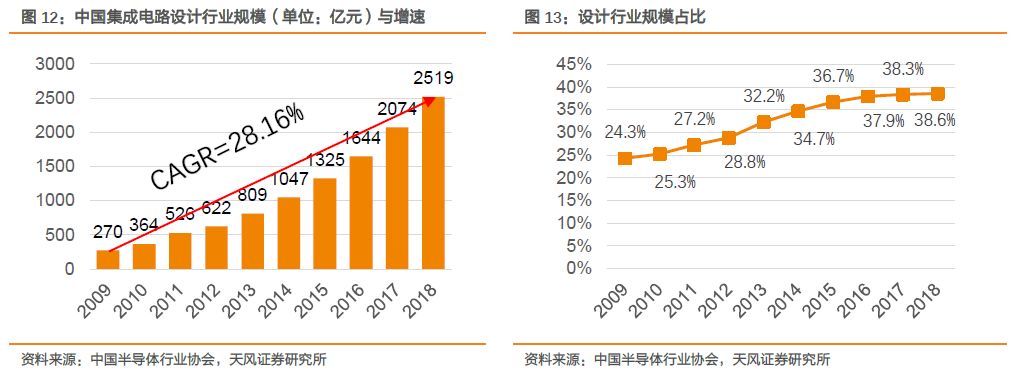

需求方面,高速发展的计算机、网络通信、消费电子构成了国内集成电路行业下游应用领域的主要部分。政策方面,集成电路作为信息产业的基础和核心组成部分,是关系国民经济和社会发展全局的基础性、先导性和战略性产业。政府先后出台了一系列针对集成电路行业的法律法规和产业政策,规范行业发展秩序,同时通过企业投资、设立行业投资基金的形式为行业发展提供资本帮助,推动了该行业的发展壮大。2018年中国集成电路产业销售额为6,532亿元,较2017年增长20.71%,

2009年至2018年的年均复合增长率达21.78%。

集成电路设计又是设计、制造、封测三业中发展最快的行业,从2009年到2018年的年复合增长率达到了28.17%。

集成电路设计行业是典型的技术密集型行业,是集成电路行业整体中对科研水平、研发实力要求较高的部分。

国内集成电路行业中,2018年中国集成电路设计业销售额达2519亿元,同比增长38.57%;

2009年至2018年集成电路设计业在行业中的比重逐年上升,从2009年的24.34%,上升到2018年的38.6%,但是近两年升幅有限。

根据我国集成电路产业“十三五”发展规划,我国将坚持设计业引领发展的战略, 到 2020 年,设计业、晶圆制造、封装测试三业占比目标设定为 4:

3:

3。

据前瞻产业研究院预测,设计业年收入将达到3900亿元,产业规模占全国集成电路的比例为41.9%,集成电路设计产业规模将位居全球第二。

2.2. 射频器件是无线连接的核心

射频器件是无线通讯设备的基础性零部件,在无线通讯中扮演着两个重要的角色,即在发射信号的过程中扮演着将二进制信号转换成高频率的无线电磁波信号;在接收信号的过程中将收到的电磁波信号转换成二进制数字信号。

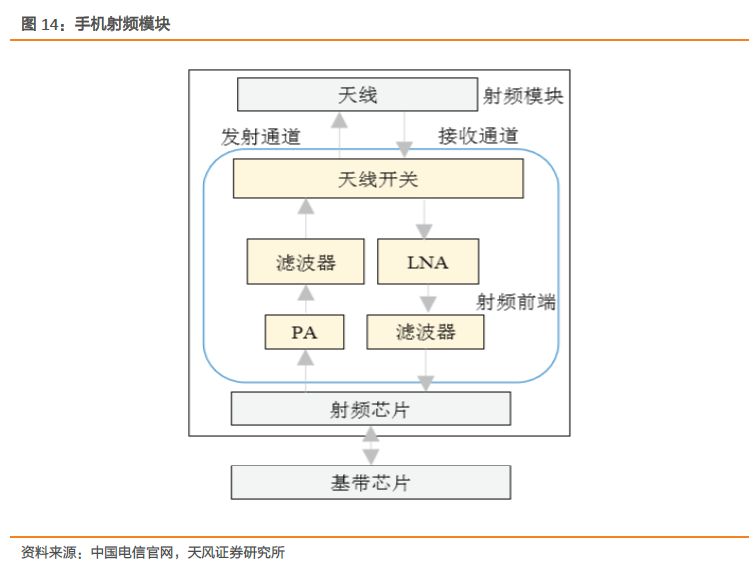

手机射频模块主要包括天线、射频前端和射频芯片,主要负责高频无线电波的接收、发射和处理。

其中天线主要负责射频信号和电磁信号之间的相互转换,射频芯片主要负责射频信号和基带信号之间的相互转换,射频前端负责将接收和发射的射频信号进行放大和滤波。

目前

手机射频芯片多与基带芯片集成在主芯片内

,天线则设计为单独的模块,

射频前端因制作材料的不同难以与芯片集成,且射频前端器件种类较多,因此会分成多个不同功能的射频前端模块。

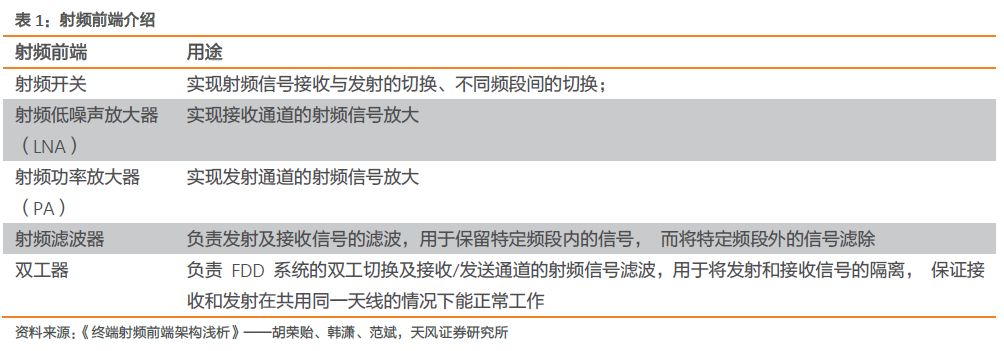

射频前端主要包括了射频开关、滤波器、双工器、PA(Power Amplifier,功率放大器)、LNA(Low Noise Amplifier,低噪声放大器)等器件。

其中天线开关负责不同射频通道之间的转换;

滤波器负责射频信号的滤波;

双工器负责FDD系统的双工切换和接收发射通道的射频信号滤波;

PA负责发射通道的射频信号放大;

LNA负责接收通道的射频信号放大。

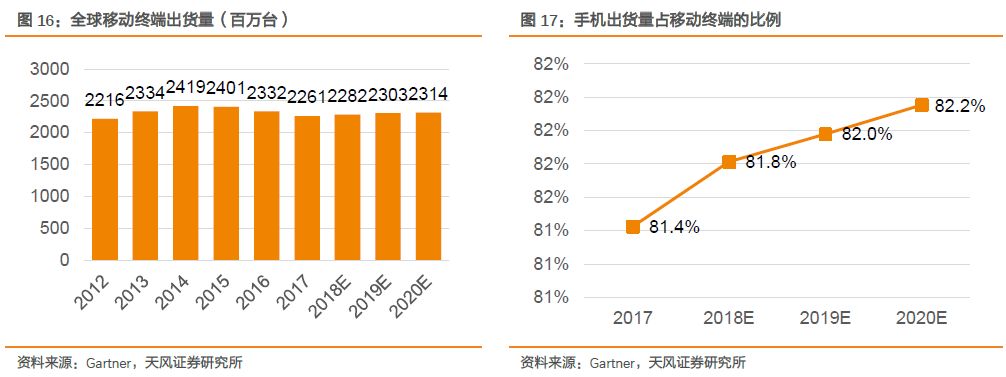

射频前端芯片市场规模主要受移动终端需求的驱动。其中手机出货量占移动终端超8

0%。

近年来,随着移动终端功能的逐渐完善,手机、平板电脑等移动终端的出货量在经历持续上升后有所回落。根据Gartner统计,包含手机、平板电脑、超极本等在内的移动终端的出货量从2012年的22.16亿台增长至2018年的22.82台,预计未来出货量保持稳定。手机占比略微提升。

2.3. 5G将至,射频前端市场增长强劲

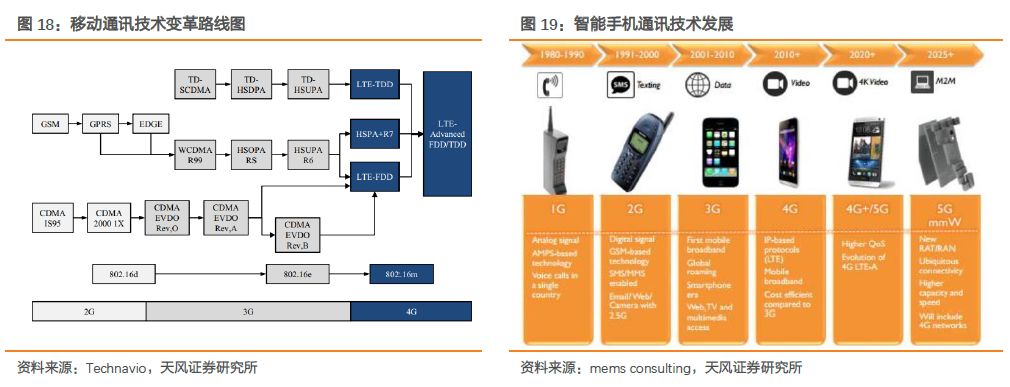

移动数据的传输量和传输速度的不断提高主要依赖于移动通讯技术的变革,及其配套的射频前端芯片的性能的不断提高。

在过去的十年间,通信行业经历了从2G(GSM/CDMA/Edge)到3G(WCDMA/CDMA2000/TD-SCDMA),再到4G(FDD-LTE/TD-LTE)两次重大产业升级。

目前正在进行5G相关技术的研发。

随着通讯技术的发展迭代和移动终端对不同通信制式的兼容,射频前端芯片数量和价值量将会不断提高。

手机芯片向多模方向发展以及支持频段数量指数性增加,导致手机射频前

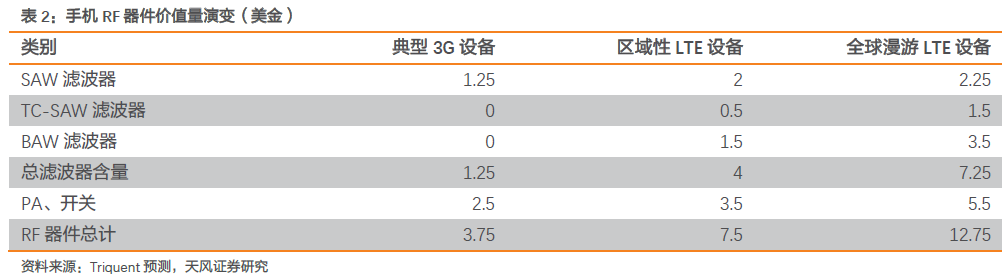

端模块数量快速增长,4G方案的射频前端芯片数量相比2G方案和3G方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高。

根据美国射频器件巨头Triquent 的预测,进入4G 时代,单部手机射频器件价值从3G 终端的3.75 美金提升至7.5 美金,支持全球漫游的终端设备ASP 甚至达到了12.75 美金。

未来几年,射频前端模块市场预计保持强劲增长

。

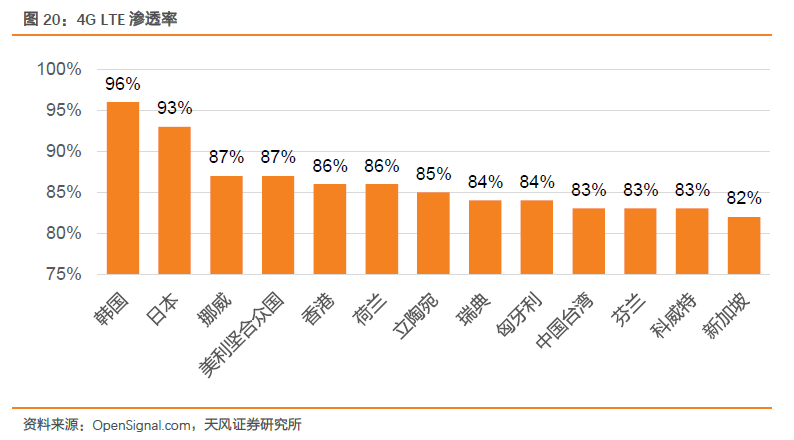

一方面,2015年全球4G终端出货量占比刚刚跃过50%,渗透率的提升保证了未来几年的成长动能。

另一方面,单一手机中射频前端的价值从早期GSM手机的不足1美金到现在的4G已经超过了10美金;

4G到5G的演进过程中,射频器件的复杂度逐渐提升,射频器件的单部移动终端价值量会得到提升。

5G通信为了实现在通讯速率及容量上的升级,在技术上主要有三大变化:

一是使用了更多的通讯频段;

二是使用量MIMO多天线技术;

三是使用了载波聚合技术。

随着5G商业化的逐步临近,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因此未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。

同时,5G下单个智能手机的射频前端芯片价值亦将继续上升。

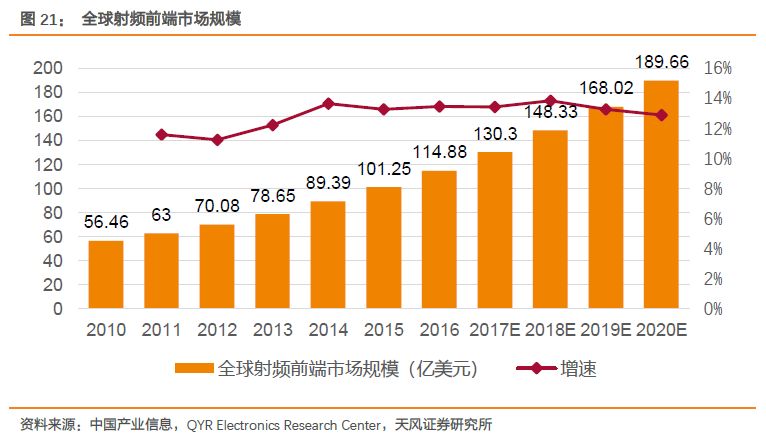

根据QYR Electronics Research Center的统计,从2010年至2016年全球射频前端市场规模以每年约12%的速度增长,2016年达114.88亿美元,

未来将以12%以上的增长率持续高速增长,2020年接近190亿美元。

随着通讯技术的发展,移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、发射的需求。

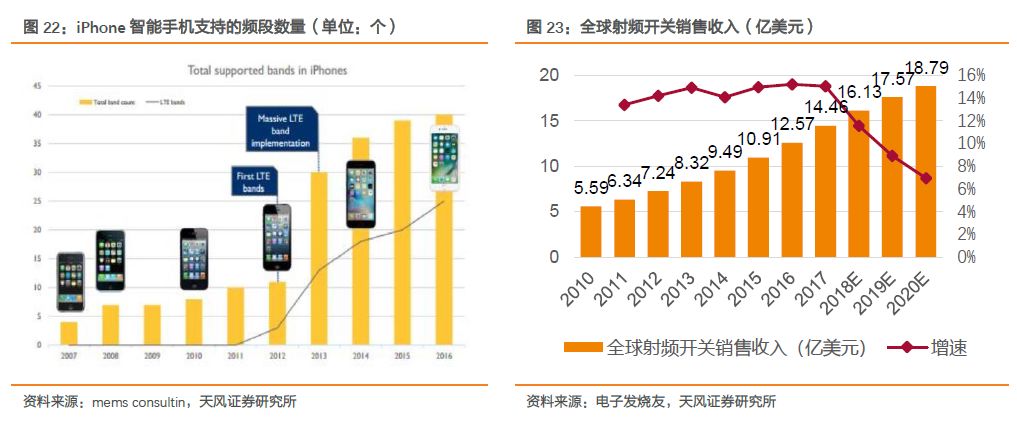

根据QYR Electronics Research Center的统计,2010年以来全球射频开关市场经历了持续的快速增长,2016年全球市场规模达到12.57亿美元,2017年及之后增速放缓,但预计到2020年期间仍保有10%的年化增长率。

以智能手机为例,由于移动通讯技术的变革,智能手机需要接收更多频段的射频信号:

根据Yole Development的总结,2011年及之前智能手机支持的频段数不超过10个,而随着4G通讯技术的普及,至2016年智能手机支持的频段数已经接近40个;

因此,与此同时,智能手机外壳现多采用手感、外观更好的金属外壳,一定程度上会造成对射频信号的屏蔽,需要天线调谐开关提高天线对不同频段信号的接收能力。

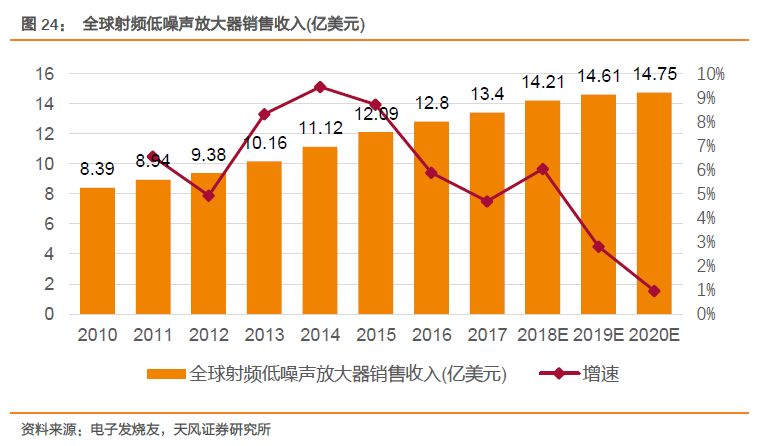

移动智能终端对信号接收质量提出更高要求,需要对天线接收的信号放大以进行后续处理。一般的放大器在放大信号的同时会引入噪声,而射频低噪声放大器能最大限度地抑制噪声,因此得到广泛的应用。

2016 年全球射频低噪声放大器收入为 12.80 亿美元,而随着 4G 逐渐普及,智能手机中天线和射频通路的数量增多,对射频低噪声放大器的数量需求迅速增加,因此预计在未来几年将持续增长,到 2020 年达到 14.75 亿美元。

2.4. 射频前端市场由国外主导,5G带来格局变化

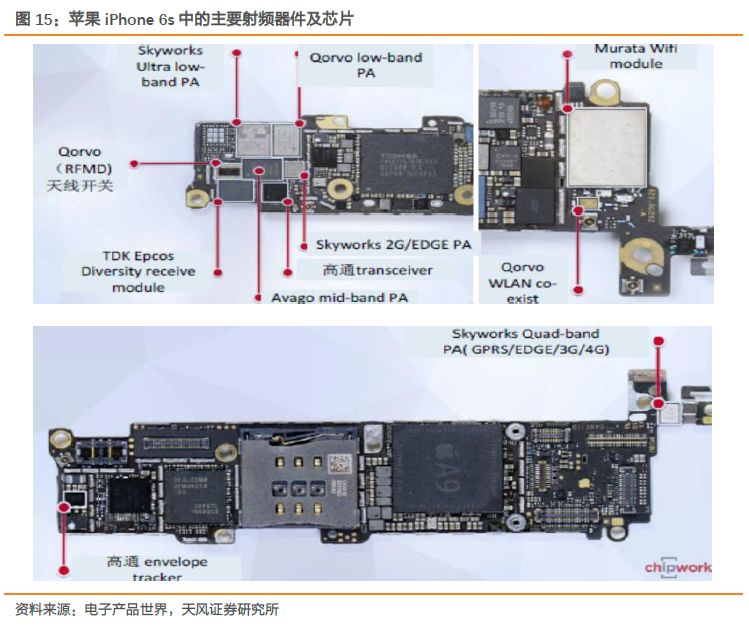

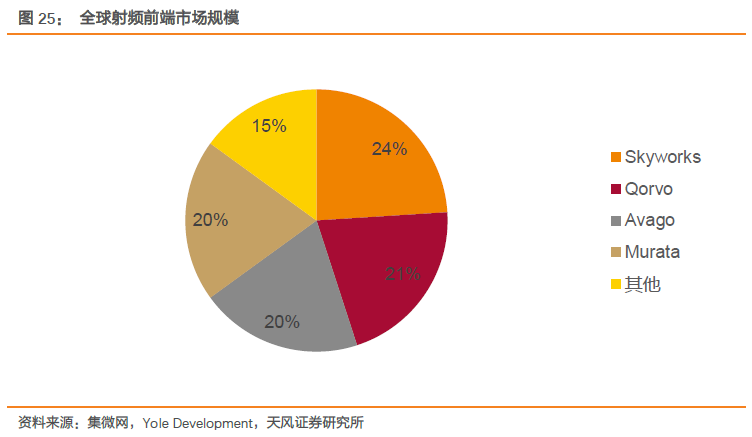

目前的射频前端市场,Skyworks、Qorvo、Avogo和Murata四家公司占据了85%的市场份额,其他厂商包括高通、TDK,国内的锐迪科、中科汉天下、中普微等瓜分余下的15%市场。

相比于手机芯片市场国产芯片的崛起,射频前端器件的领域目前还主要由国外厂家主导,国内的射频厂商的差距主要在于技术、专利和制造工艺,主要的产品为PA和较低端的滤波器,国产替代道路充满艰辛困阻,但是空间巨大。

但5G时代的到来,有望对现有的射频市场格局带来一定的冲击,可能是国内厂商难得的机会窗口。

未来,射频前端芯片依靠新材料、新设计和新工艺来实现低功耗、高性能、低成本。

射频前端芯片与处理器芯片不同,后者依靠不断缩小制程实现技术升级,而作为模拟电路中应用于高频领域的一个重要分支,射频电路的技术升级主要依靠新设计、新工艺和新材料的结合。

行业中普遍采用的器件材料和工艺平台包括 RF CMOS、 SOI、砷化镓、锗硅以及

压电材料等,逐渐出现的新材料工艺还有氮化镓、微机电系统等,行业中的各参与者需

在不同应用背景下,寻求材料、器件和工艺的最佳组合,以提高射频前端芯片产品的性

能。

3. 技术为王、创新为本带来竞争优势

3.1. 产品量价齐升,收入业绩飞速增长

2013年5月公司基于RF CMOS工艺的射频低噪声放大器产品开始量产;

公司抓住移动智能设备通信制式从3G升级到4G过程中射频前端芯片的市场机会,

于2014年开始涉足射频开关领域,2015年推出大量射频开关产品,报告期内射频开关产品型号不断增加,出货量大幅增长,目前射频开关成为公司营业收入的主要来源。

随着公司持续研发新产品,公司不断深化与三星、小米等主要客户的合作,并进一步拓展经销渠道,公司射频前端芯片产品出货量呈现快速增长态势,从而促进公司主营业务收入的迅速增长。

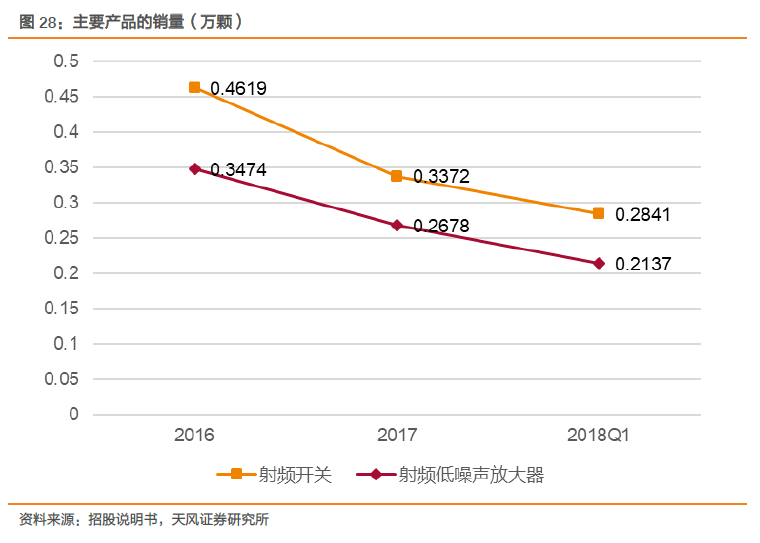

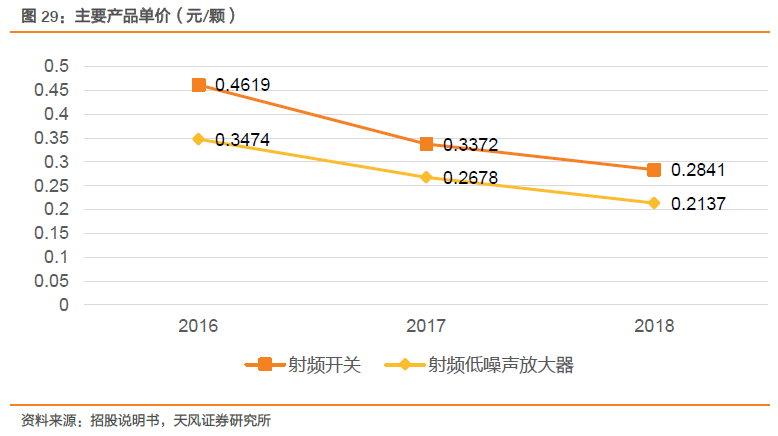

2014年至2016年公司射频开关、射频低噪声放大器销量的年均复合增长率分别为830.80%和74.59%。

2015年及2016年,公司营业收入增长率分别为153.85%、247.25%,公司业务处于快速发展时期。

芯片领域产品更新换代较快,同系列芯片产品在推出后,随着市场竞争日趋激烈,单价呈下降趋势

,就主要产品的单价而言,报告期内射频开关、射频低噪声放大器等产品价格总体呈下降趋势。

但产品平均单价也会因为公司产品销售结构的变化而出现变化。

由于芯片领域产品更新换代较快,同系列芯片产品在推出后,随着市场竞争日趋激烈,导致17、18年单价呈下降趋势,预计随着公司产品系列的丰富和产品销售结构的优化,今年将走出产品价格下行周期,单价重新走高。

3.2. 规模效应带来成本下降,毛利进入上升通道

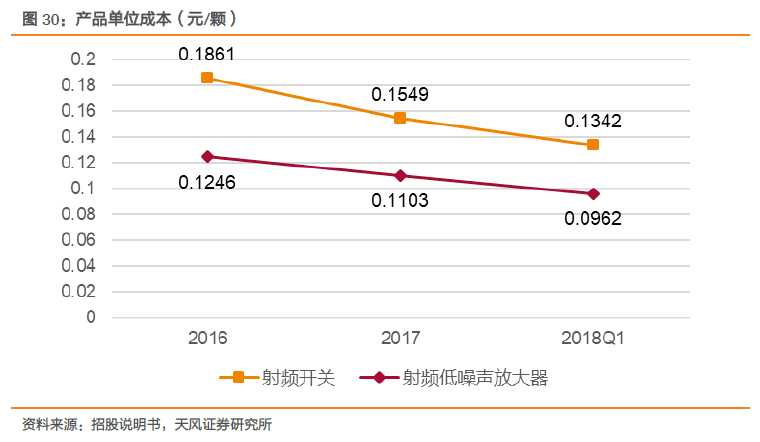

随着公司产品放量,与晶圆厂、封测厂逐渐建立长期合作,公司议价能力增强,公司产品单位成本进入下降通道。

公司 Fabless 模式下产品生产均为外协模式,芯片类产品的营业成本为晶圆原材料成本、封装测试成本,而公司IP授权收入几乎不存在营业成本,毛利率近乎100%。

同时产品设计不断改善降低了单位原材料成本,因此单位成本呈下降趋势。

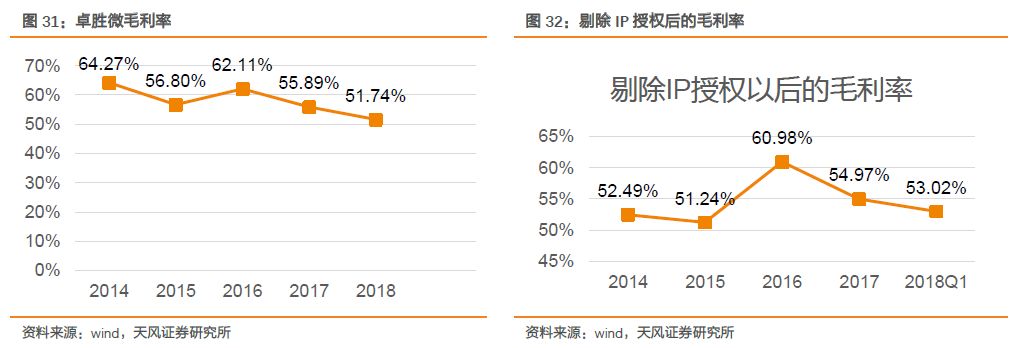

公司毛利率较高,维持在50%以上。剔除初期收入占比较高的公司IP授权收入后,毛利率在规模效应下受产品价格下滑影响有限。

毛利率水平波动主要系其产品结构、产品销售单价变动及原材料和封装测试成本变动所致。

毛利水平相对稳定,且在总体上保持在较高水平,经历16年的价格巅峰后,17、18就算产品价格开始下滑,剔除IP后的毛利率依然比14、15年略高。

主要是由于公司根据市场需求,适时推出新产品,丰富和升级产品线,并不断优化现有产品的工艺水平,有效管控成本。

3.3. 期间费用稳定,费率逐年下降

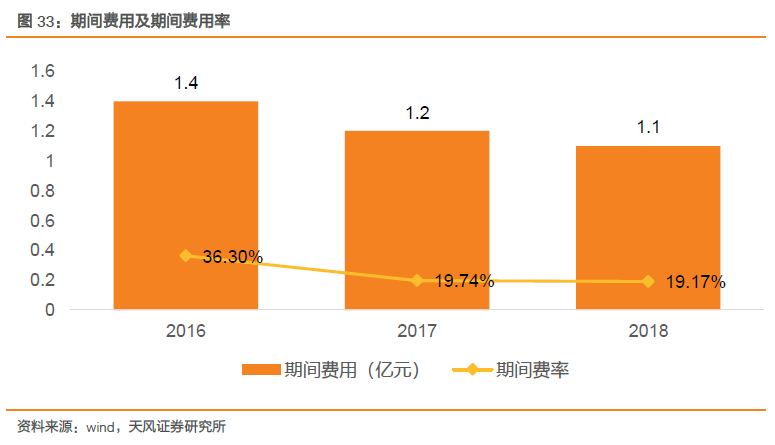

公司期间费用管控良好,费率逐年下降。2016 年到2018 年,期间费用合计占营业收入的比重由 36.3%下降至19.17%,呈现逐年下降趋势。其中,期间费用主要为研发费用,占比超过60%。

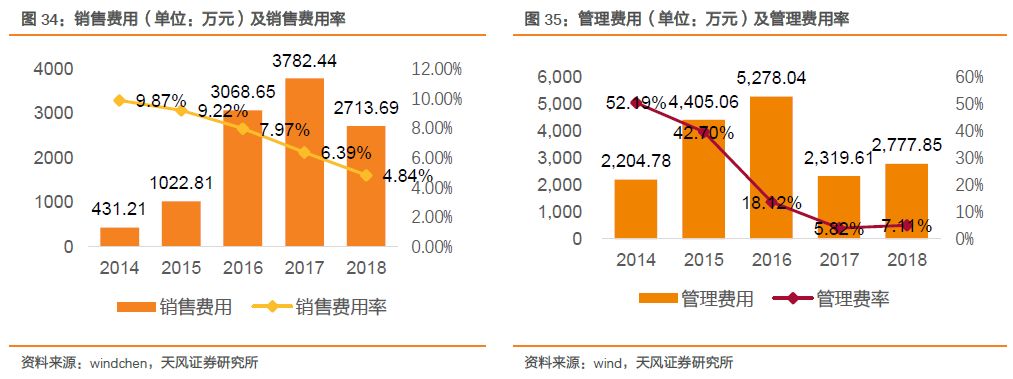

公司处于快速发展阶段,需要大力开发市场,研发并导入新产品,因此销售费用率和管理费用率较高。随着公司业务规模化效应显现,报告期内,公司的销售费用率整体呈下降趋势,2018年,公司销售费用率为 4.84%,略低于行业平均数值水平5.4%。

3.4 控制人为核心研发人员,准确把握行业趋势

截至 2018年12月31日,公司研发人员达到 70 人,占员工总人数的 53.86%;

其中核心技术人员3人,分别为许志翰、冯晨晖、唐壮,为公司的控制人。

公司持续投入研发,开发新产品,升级现有产品。

2016年研发费用较2015年增长129.13%,2018年研发费用较2017年增长41.53%,研发费用占营业收入比重有所下降主要是由于规模化效应。

主要系公司在2014年尚处于早期发展阶段,不断积极开发、积累新产品,随着公司新产品逐渐被客户采用,大量产品进入量产阶段,收入快速提升,规模化效应显现,研发费用占营业收入比重进而有所下降。