【安信新三板诸海滨团队】近年来,新三板发展迅速,市场容量不断扩大,但由于新三板企业准入门槛较低,挂牌企业多为来自新兴产业的成长型企业,与A股企业差别较大,目前研究方法较为缺失。“诸子说”系列旨在通过分享投资大牛研究经验,总结国外成长股、PE、VC投资案例,为广大新三板投资者选股、估值提供参考,携手构建新三板研究体系。【推荐收藏~】

本文改编自港股那点事,原作者彼得·蒂尔是硅谷创投界传奇人物,他是PayPal创始人,Facebook第一位外部投资人,特斯拉、Linkedin、SpaceX、Yelp等公司的投资人。

在创业家和中信出版社联合主办、黑马学院承办的“2015创投极客论坛”上,硅谷创投界传奇人物彼得·蒂尔做了关于创业公司方面现场演讲。很多新三板公司处于初创阶段,了解创业公司的成功法则有助于我们更好地筛选有潜力的新三板公司。

1、为什么要追求垄断?

科学领域里有非常清晰的公式,你可以重复验证它,不管怎么算最后的结果都是一样的。但创业不一样,一家企业的模式只能成功一次。但是我们在创业过程当中总结出来的经验,的确可以给人带来一些启发。

我认为有两种公司。第一种是垄断的公司,他们是唯一做这件事情的人,那么他们处于非常有利的地位,公司的利润非常高。第二种公司进行疯狂的竞争,结果很难把业务发展得很好。

开餐馆这个业务在世界任何地方都不好做,因为餐馆太多了。我喜欢第一种公司,例如oogle,它特别成功是因为建立起了某种形式的垄断。

从2002年开始,Google就成为全球领先的搜索引擎,过去的13年间它没有面临任何竞。Google是一部赚钱机器,每一年都赚了数十亿甚至上百亿美元的利润,比微软赚取的年利润还要高。但Google的CEO不会在全世界到处说,我们达到了一个非常不错的垄断地位,我们比微软在上世纪90年代还要强大。

因为“垄断”总是以非常糟糕的形象出现在人们面前,它总是人为的创造短缺。我们制定了《反垄断法》来限制垄断。美国政府曾对微软进行过反垄断调查。所以Google的CEO不会多谈垄断这件事。垄断战略藏于人们的视线之外。

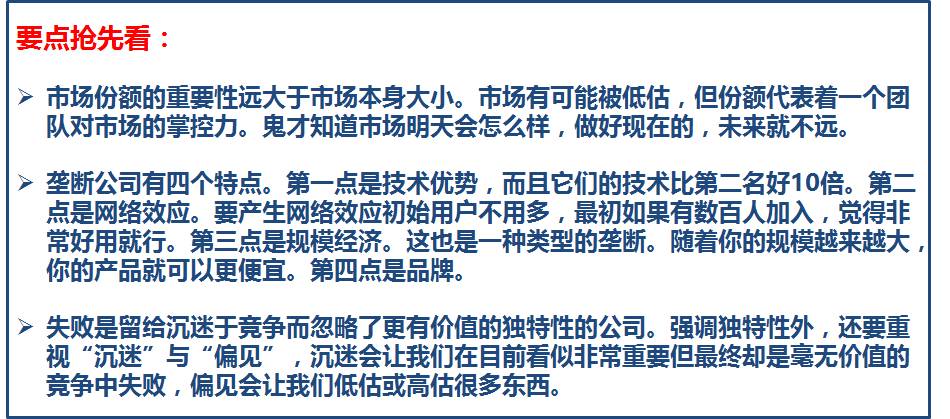

垄断公司有四个特点。第一点是技术优势,而且它们的技术比第二名好10倍。比如以前人们写的支票7至10天才能提现,使用PayPal可以立刻拿到现金。

第二点是网络效应。要产生网络效应初始用户不用多,最初如果有数百人加入,觉得非常好用就行。

第三点是规模经济。这也是一种类型的垄断。随着你的规模越来越大,你的产品就可以更便宜。

第四点是品牌。可口可乐和百事可乐各自的品牌都非常强大,很少有人同时喜欢这两种饮料,因此它们之间的竞争是非常少的。

2、如何实现垄断?

大公司寻找大市场是对的,但创业公司要从垂直市场开始。你要关注的并不是未来市场的规模能有多大,而是你在当前的垂直领域里占据了多少市场份额。

Facebook最初的市场不过是哈佛大学的1.2万名学生,这个市场如此之小以至于很多投资人说这个市场太小了我们不感兴趣。但Facebook的服务在10天内占据了市场份额的50%,这是一个很有希望的起点。随后它又扩展到了其他的大学,最终实现了正向循环。

另外,要获得垄断得有非常棒的销售策略。做好技术和销售的平衡很不容易工程师和科学家总觉得技术就足够好了,不需要告诉别人它为什么这么好。我们看到有不少消费品的病毒式营销非常有效。技术或许可以复制,但它在别人有机会跟上以前就占领了全世界。

有人经常问我这样的问题,有哪些地方适合投资,在哪些地方会发生新的情况。如果我非得就此给出答案,我觉得人们所谈论的每一个技术主题在我的头脑里他们都夸大了。如果你听到大数据、云计算,你要尽可能的逃离,这多半都是骗人的,能跑多远跑多远。为什么对此要特别的谨慎,因为这些关键词和关键的主题,它们就像在打扑克一样是在虚张声势,因为你并没有和别人不一样的企业和产品。

由于这个原因,我觉得从另一方面被低估的是那些从某种程度上能够找到一个小市场的企业,能够找到一个人们还不是充分理解的行业,或者说他们拿出的概念大家还不知道怎么描述企业的公司。

总有这么一系列企业能够实现这一点,作为投资者来说我们最大的挑战就是找到这些企业,很多人他们都用一种传统的方式描述他们企业,好像听上去是很新的跟别人不一样的,非常独特的。

比如说谷歌在1998年开始的时候,他自己说自己是一个搜索引擎,别人说我为什么要搜索引擎,我们已经有20个搜索引擎了,所以谷歌说他是搜索引擎可能有误导性的,别人可能会认为这只不过就是一个跟别的搜索引擎一样的一个搜索引擎而已。它其实是一种特殊的算法,这个技术是完全不一样的,所以这是非常关键的,有时候需要你仔细去研究,看它这个类别当中是否真正使用了完全不一样的技术。

2004年Facebook开始的时候人家就说这不就是社交网络吗?很多公司都叫社交网络,但是Facebook是一个真正能够把你真实的身份和朋友非常紧密地连接在一起的社交网络,是非常有价值的用新的方式解决了一个问题的方案,所以又出现了一个非常独特的子类别,而这个子类别其他人从来没做过。

我们作为创业投资基金就是去发现这些,所以在这个过程当中我们有时会高估一些东西,有时会低估一些东西。我们有时低估了垄断的力量,有时高估了一些完全没有差别的、过度竞争的市场当中的企业。

3、如何避开结构性盲点?

在我的书里面曾经引用过这样一句话,“所有的快乐幸福的家庭都是一样的,而不幸福的家庭各有各的不幸”,我也把它改写了一下,“所有不幸福的公司都是一样的,因为他们无法摆脱同一个诅咒——竞争,而所有幸福的公司他们都是一样的,都是与众不同或者都是很独特的”。

我们曾经有一本书,题目很惊悚,叫做《竞争是留给失败者的》,它的原意是一个不擅于竞争的人最后会失败。我们从另一个角度理解一下这个题目,我们认为失败者是内心沉迷于竞争,整天被竞争所淹没,而忘记了其他更有价值东西。

我们在书里面提出非竞争的状态,不要竞争,是我们作为投资者来说不断去寻找这样一些企业。投资者有时候想到,我们在教学生的时候也要束缚自己的行为,我们在实践进行投资的时候要去看,一家企业看上去竞争得非常凶狠,竞争得非常厉害,但是它是不是一家值得我们去投资的公司。什么是一家伟大的公司?一个没有人去投资的公司是不是一个好公司?或者这家公司提出了以前从来没有过的想法是不是一个好方法?

我们很多时候讨论,当我们创投基金在投资的时候要问这是不是一家伟大的企业。但是我强调的都是这个问题后面半部分问题:为什么我们永远会错失很好的投资机会?以前我们错失很好的投资机会的原因是什么?你不要看眼前的企业他为什么伟大?这些问题有各种各样的答案。有没有一些系统性的缺陷或者有一些系统性的偏见?

我们决定进行投资的时候,经常会被误导。比如说Facebook的投资,前三年Facebook只是一个哈佛大学大学里面的校园社交网站,学生自己玩。那么投资者也不知道到底使用频率高不高,多不多,好不好。所以有很多很多的低谷,对于价值的低谷。

直到后来Facebook在2000年向更大的群体开放之后,我们才发现它的价值。我们当时投资了50万美元,后来大家也知道投资回报很高,但是我们一开始低估了Facebook。

这里面有一个盲点,有很多的东西我们在当时很难看到它的价值,这就是问题的第二个部分。有什么样系统性的偏见,阻碍了我们发现这些伟大的企业的价值?也是同样基于这样的偏见,我们发现不了很多的商业所谓的秘密。

所以有很多的一些新的,像一些替代性的、所谓传统酒店业的新商业模式,Airbnb还有Uber,我们认为Airbnb应该比Uber更值钱,所以不管是打车软件还是做家庭酒店的软件,投资者对他进行评估的话,都是有投资者自己的心态和偏见在左右,甚至让他产生错误的投资。

但是投资者是很有钱的人,不愿意睡在人家的沙发上,所以投资者进行投资的时候,带来一些偏见的系统性的问题。当然对于一个公司我们需要有投资优势,当有十个其他的投资者在争我们这个项目我就退出了,因为我整天教别人要独特,不要争来争去,我自己要实现我自己的信条。

我认为结构性的盲点,即刚才所讨论的系统性偏见就是作为一个投资公司都有一个流程。那么什么叫流程?比如说我们以前曾经投资过这样的企业,以前这类企业进行的怎样?是否有一个模式让这次我可以再投资。因为有这样一个模式识别的流程,一般的投资基金都有一些流程或者有一些模式。但是这些模式一旦固化到一定程度,你必须要小心了。

4、未来十年的科技模式

最后我想提几点想法,也就是创新可以采取的不同形式,我们也要考虑一下未来十年科技的领域将会怎样?我们当然知道有很多不同创新方法,人们都在使用。那么在硅谷还有世界上其他许多地方,人们特别关注研究。

第一种模式,你创建一个产品,然后你不断对产品进行改进实现迭代,那么就像一个产品的曲线图,你可以看到产品随着时间的推移逐渐改进,这个模式是人们非常熟悉并且感到舒服。

第二种模式,你有一个非常好的点的突破,你做一件事儿就成功了,给人们留下非常深刻的印象。比如说生物技术,新的制药公司或者新的药品或者是新的治疗疾病的方法都可以是实现点的突破。我们投了不少的IT公司,在生命科学方面投资还不多,因为这个模式大家探索的还不够。

第三个模式,既不是逐步的迭代,也不是突破,而是涉及到复杂的协调。

你把现有的一些碎片重新组合起来,你并没有创造一个新产品也没有改善现有的产品,你也没有一个大规模的突破,但是你把所有现存的一些东西拿起来,以一种方式把它们组合起来形成新的东西。这样一种复杂的协调,需要更多的资本。但是发生之后会非常好。

比如说乔布斯拿出苹果手机的时候,我们可以说其中每个部件都不是新的,都是已经存在的东西,但是乔布斯将它们以正确的方式组合起来,产生世界上第一个从用户角度来看非常有用的智能手机。

用户非常喜欢这个产品,或许它有非常复杂的供应链,比如说中国的富士康或者其他一些公司为它工作。你把不同的碎片组合起来,形成了使苹果获得很长时间的垄断地位,因为这个模式在之前很少有人使用,更不是说试图复制这个模式。

声明:本文版权归原创者所有。如果作者或编辑认为其作品改编不当、不应转载或不应无偿使用,请及时告知我们,我们会立即处理。谢谢!

【01/18】瞄准“扶贫”, 三箭齐发!连“大boss”都亲自坐镇了,还能错了?『扶贫投资机会系列三 | 政策视角篇』

【01/10】面对“扶贫”诱惑,企业是该坚守“阵地”还是见异思“迁”呢?『扶贫投资机会系列二 | 企业视角篇』

【01/05】“扶贫”东风一吹,“野百合”们的春天来了!『新三板与扶贫投资机会系列一 | 投资者视角篇』

【12/27】新三板万家“灯火”背后又有着怎样的故事?『年终盘点 | 挂牌&融资』

【12/24】『揭秘!』冬天以后,新三板的春天会因“投资者低门槛”的萌芽而来吗?

【11/29】2017年新三板『十大猜想』重磅来袭!

【12/15】【安信新三板2017投资策略】伏击,黎明前!(上)『新三板博弈中求变:”矛盾的统一体“』

【12/16】【安信新三板2017投资策略】伏击,黎明前!(中)『新三板配置价值上升:大类资产中的“桃花源”』

【12/17】【安信新三板2017投资策略】伏击,黎明前!(下)『两大焦点:流动性供求格局 & 退出机制 』

【10/08】新三板大宗交易能否开启流动性的水下冰川?

【09/27】各国混合交易制度的演变对新三板的启示~殊途同归

新兴产业

【12/29】“夜空中最亮的星”—2017看机器人行业如何闪耀?『新三板年度策略No.6|智造 』

【12/21】『新三板年度策略| TMT』云端硝烟起,三板云企业持续发力!

【12/16】『新三板年度策略|新材料』超强特性石墨烯,材料中的“战斗机”!

【10/19】5G时代何处去?万物互联笑春风—新三板通信专题

【10/13】引领清洁能源发展的下一个风口

【10/12】中国SaaS 行业走向成熟,长尾蓝海市场仍待开发

【08/01】PowerWall引爆储能蓝海,新三板喜迎黄金时代

AR/VR:

【09/09】"VR+军工“论坛干货速递!

【08/15】AR冲击波震撼来袭,增强现实崛起时势所趋

大数据&安防:

【08/10】区块链:吹响数字货币时代的号角!

智能制造:

【10/15】机器视觉:给智能制造一双慧眼~

【09/09】逆势崛起的智能制造~新三板2016年半年报深度解析系列三

【01/18】『新三板年度策略No.9 | 健身』当“人鱼线”遇上“马甲线”会擦出怎样的火花?

【10/13】让天下没有难做的掌柜,小POS有大智慧

【10/13】养老产业专题报告:多层次综合性服务+智能化成未来趋势— 从台湾模式看中国养老产业

【10/07】国庆品“优” 『 U·Life 』系列八~厚积而薄发:高等教育行业一枝独秀

【10/06】国庆品“优” 『 U·Life 』系列七~新三板影视专题—全能“影帝”修炼之路

【10/05】国庆品“优” 『 U·Life 』系列六~骑踏拜访大自然,行走千里在人间

【10/04】国庆品“优” 『 U·Life 』系列五~新三板动漫专题—动漫新势力崛起,全产业链及特色是未来

【10/03】国庆品“优” 『 U·Life 』系列四~我言“短发”胜春朝—新三板女性消费专题报告

【10/02】国庆品“优” 『 U·Life 』系列三~摩拜单车—共享经济浪潮中的时代弄潮儿

【10/01】国庆品“优” 『 U·Life 』系列二~三板有壶酒,足以快成长—新三板酒类新兴流通模式正崛起

【10/01】国庆品“优” 『 U·Life 』系列一~线上线下生态构建,出境游打开增长空间

体育娱乐:

【01/09】冰雪产业化身冬天里的“那把火”,熊熊火焰照亮万亿级市场 『新三板年度策略 No.7| 体育』

【12/12】综艺产业—高歌猛进的亿元时代!『新三板年度策略 | 文化传媒』

【09/12】文化传媒,中报泥石流中的一股清泉!

教育:

【12/14】“修正”元年, 坐看四朵教育金花盛开『新三板年度策略 | 教育』

【10/12】时雨春风—掘“新”新三板之教育行业

医疗:

【01/14】『新三板年度策略No.8 | 医疗服务』遍寻三板杏林珍,回春妙手一朝成

【12/26】“怒”改形象寻求突破,成功“变身“打开高增长空间!『新三板年度策略No.5 | 中药』

【10/20】新三板医疗器械黄金十年:看医疗器械并购潮流,聚焦细分板块投资热点